КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальнодержавні фонди цільового призначення, їх класифікація і характеристика

|

|

|

|

Тема 11. ДЕРЖАВНІ ЦІЛЬОВІ ФОНДИ

Основним централізованим фондом фінансових ресурсів держави є бюджет. Кошти бюджету є знеособленими і забезпечують реалізацію функцій держави. Однак у держави можуть бути певні потреби, що мають особливе значення і тому повинні мати відповідне гарантоване фінансове забезпечення. Це і є причиною формування фондів цільового призначення.

Основне призначення державних цільових фондів полягає:

—у забезпеченні соціального захисту населення шляхом виплати пенсій, субсидій, фінансування соціальної інфраструктури;

—сприянні економічному піднесенню держави через фінансування, субсидування, кредитування вітчизняних підприємств;

—фінансування природоохоронних заходів;

—надання позик, кредитів.

Джерелами формування доходів державних цільових фондів є:

—обов'язкові відрахування юридичних та фізичних осіб;

—доходи від інвестування власних коштів;

—добровільні внески, спонсорська допомога;

—бюджетне фінансування;

—інші джерела.

Державні цільові фонди поділяють на цільові бюджетні (фонди, що входять до складу державного бюджету) і державні позабюджетні фондк (фонди, що не входять до складу державного бюджету).

Державні цільові фонди поділяють на дві групи. Першу становлять постійні фонди, створення яких пов'язане з виділенням окремих функцій держави. Це окремо створені спеціальні фонди для гарантованого забезпечення соціального страхування. Другу групу становлять тимчасові фонди, які формуються з метою прискореного вирішення актуальних проблем, їх створюють у разі конкретної необхідності й після вирішення проблеми закривають.

Формування цільових фондів у структурі Державного бюджету України закріплено Бюджетним кодексом (ст. 38). Передбачено, що Кабінет Міністрів України разом з проектом державного бюджету на наступний бюджетний рік подає проекти кошторисів усіх державних цільових фондів, які утворюються за рахунок обов'язкових платежів (податків та зборів) виходячи з потреб конкретних галузей економіки та соціальної сфери.

У структурі Державного бюджету України на 2005 р. виділено такі фонди: Фонд соціального захисту інвалідів, Державний спеціалізований фонд фінансування загальнодержавних витрат на авіаційну діяльність та участь України в міжнародних авіаційних організаціях, Фонд розвитку виноградарства, садівництва і хмелярства, Соціальний фонд безпеки авіації.

Фонд соціального захисту інвалідів. Метою створення цього фонду є фінансування роботи та державних програм із соціального захисту інвалідів, створення умов для їх працевлаштування, соціально-трудової та професійної реабілітації.

Основні завдання Фонду:

1) фінансування загальнодержавних програм та заходів із соціального захисту інвалідів;

2) фінансування медичної та соціально-трудової реабілітації інвалідів, а також залучення їх до суспільно корисної праці;

3) мобілізація благодійних внесків і коштів підприємств, установ, організацій та громадян України для ефективного їх використання Фондом та його відділеннями;

4) контроль за виконанням і додержанням нормативів працевлаштування інвалідів та надання для них робочих місць;

5) участь у визначенні нормативів робочих місць, призначених для працевлаштування інвалідів.

Згідно із Законом України "Про основи соціального захисту інвалідів в Україні" від 21 березня 1991 р. № 875-ХІЇ (зі змінами та доповненнями) місцеві ради разом з підприємствами, за участю відділень Фонду, на основі пропозицій органів Міністерства соціального захисту населення України щороку визначають нормативи робочих місць для працевлаштування інвалідів.

Статтею 19 названого Закону для підприємств незалежно від форми власності нормативи визначаються в розмірі, не меншому від 4 % від загальної кількості працюючих. Якщо кількість працюючих на підприємстві становить від 15 до 25 осіб, норматив встановлюється в кількості одного робочого місця. У разі незабезпечення робочих місць відповідно до доведених норм або якщо працевлаштовано інвалідів менше, ніж передбачено нормативом згідно зі ст. 20 Закону України "Про основи соціального захисту інвалідів в Україні", підприємства (об'єднання) установи, організації всіх форм власності зобо-в'язані щороку перераховувати до відділень Фонду цільові засоби для створення робочих засобів, передбачених для працевлаштування інвалідів і для здійснення заходів із їх соціальної та професійної реабілітації. Розмір відрахувань визначається середньою річною заробітною платою на відповідному підприємстві за кожне нестворене робоче місце для інваліда.

Відрахування до Фонду соціального захисту інвалідів не належить до обов'язкових податків, зборів і сплачуються як фінансові санкції за невиконання нормативів створення робочих місць для працевлаштування інвалідів. Відповідно, сума цих відрахувань не включається до складу валових видатків платника податків і сплачується за рахунок власних джерел підприємства.

Цільові засоби нараховують і перераховують на рахунки відділень Фонду підприємства (об'єднання), установи та організації самостійно не пізніше 15 лютого року, наступного за звітним, з одночасним поданням звіту до відділення Фонду.

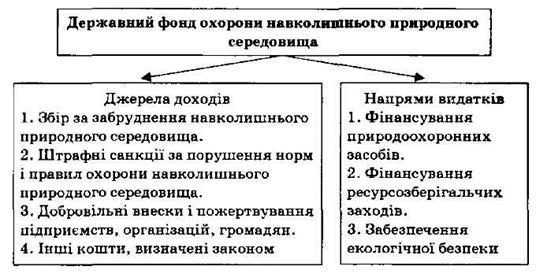

Державний фонд охорони навколишнього природного середовища. З метою цільового фінансування природоохоронних і ресурсозберігаючих заходів, а також для зменшення впливу забруднення навколишнього природного середовища на здоров'я населення у 1991 р. згідно із Законом України "Про охорону навколишнього природного середовища" було створено Державний фонд охорони навколишнього природного середовища.

Рис. 11.1. Схема формування та використання коштів Фонду охорони навколишнього природного середовища

Ставки збору запроваджуються урядом АРК та органами місцевого самоврядування на підставі лімітів викидів та скидів забруднювальних речовин і розміщення відходів, а також нормативів плати за них. Ліміти викидів стаціонарними джерелами за забруднення встановлюються Міністерством охорони навколишнього природного середовища і ядерної безпеки України у формі видачі дозволів на викиди і скиди строком на 5 років.

Об'єктом обчислення збору є:

—обсяги забруднювальних речовин, які викидають в атмосферне повітря або скидають безпосередньо у водний об'єкт, та обсяги відходів, що розміщуються у спеціально відведених для цього об'єктах — для стаціонарних джерел забруднення;

—обсяги фактично спожитих видів пального, завдяки використанню яких утворюються забруднювальні речовини — для пересувних джерел забруднення.

Нормативи збору встановлює Кабінет Міністрів України як фіксовані суми в гривнях за одиницю основних забруднювальних речовин та розміщення відходів. За викиди засобами пересування джерелами забруднення нормативи збору встановлюються залежно від виду пального та транспорту. За понадлімітні обсяги викидів, скидів забруднювальних речовин та розміщення відходів збір обчислюється і сплачується у п'ятикратному розмірі.

Суми збору за викиди стаціонарними джерелами забруднення обчислюються платниками самостійно щокварталу наростаючим підсумком з початку року як добуток затверджених лімітів, фактичних обсягів видатків, нормативів збору, коригувальних коефіцієнтів. Загальна сума збору визначається як сума збору в межах ліміту і за понадлімітні викиди з урахуванням названих чинників.

Кошти Фонду використовуються в межах бюджетних програм, визначених законодавством, згідно з кошторисами доходів і видатків, які затверджуються Міністерством екології та природних ресурсів за погодженням з Міністерством фінансів. Переліки природоохоронних заходів у межах бюджетних програм Фонду погоджуються Кабінетом Міністрів України за поданням Міністерства екології та природних ресурсів.

До 10 % коштів Фонду може резервуватися для здійснення непередбачених випадків, пов'язаних з природоохоронною діяльністю, що не мають постійного характеру і не могли бути передбачені під час складання проекту Державного бюджету України.

Враховуючи техногенне навантаження на природне середовище в Україні, що перевищує аналогічний показник розвинутих країн у 4—5 разів, КМУ розширив базу оподаткування. Окрім податків за спеціальне використання водних та лісових ресурсів введено збір за спеціальне використання надр для видобутку корисних копалин; збір за спеціальне використання диких тварин; річкових та інших водних живих ресурсів.

Фонд формується за рахунок;

—частини зборів за використання природних ресурсів, розмір яких визначається Верховною Радою України;

—ЗО % зборів за забруднення навколишнього природного середовища;

—добровільних внесків підприємств, установ, організацій, громадян та інших надходжень.

Розподіл коштів Фонду здійснює Кабінет Міністрів України.

11.2. Характеристика загальнодержавних позабюджетних фондів, що створені в Україні

Позабюджетні фонди — це кошти держави, що мають цільове призначення і не включаються до державного бюджету, перебувають у розпорядженні центральних і місцевих органів влади і є складовою фінансових ресурсів місцевого рівня. До позабюджетних фондів належать: Пенсійний фонд, Фонд соціального страхування з тимчасової втрати працездатності, Фонд соціального страхування на випадок безробіття, Фонд соціального страхування від нещасних випадків на виробництві і професійних захворювань, що спричинили собою втрату працездатності.

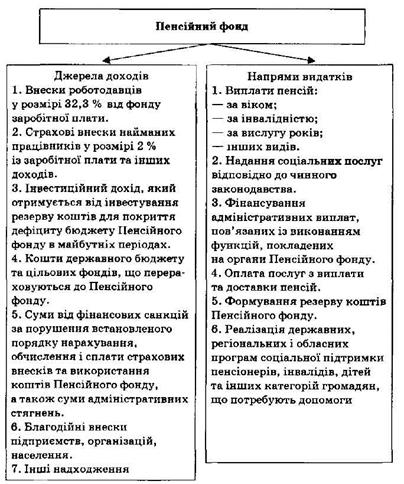

Пенсійний фонд. Фонд є центральним органом виконавчої влади, що здійснює керівництво та управління солідарною системою загальнообов'язкового державного пенсійного страхування; проводить збирання, акумуляцію та облік страхових внесків, призначає пенсії та готує документи для їх виплати; здійснює виплати допомоги на поховання; контролює цільове використання коштів.

Пенсійний фонд було створено у січні 1992 р., а з серпня 2003 р. Закон України "Про загальнообов'язкове державне пенсійне страхування" передбачає перетворення Пенсійного фонду у самоврядну неприбуткову організацію, яка організовує та здійснює свою діяльність на підставі статуту, що затверджується його правлінням.

Основними завданнями Пенсійного фонду України є:

1) забезпечення фінансування витрат на виплату пенсій відповідно до законів України;

2) збирання та акумуляція внесків, призначених для пенсійного забезпечення і виплати допомоги;

3) розширення відновлення засобів Пенсійного фонду України на основі принципів самофінансування;

4) участь у фінансуванні програм соціальної підтримки пенсіонерів, інвалідів та інших категорій населення й у страхуванні здоров'я пенсіонерів через страхові компанії;

5) організація міжнародного співробітництва у сфері пенсійного забезпечення;

6) контроль за своєчасним надходженням страхових внесків у фонд;

7) контроль за правильним використанням засобів фонду;

8) участь у підготовці пропозицій до державних програм

соціального розвитку;

9) участь у підготовці нормативних актів, спрямованих на вдосконалення системи пенсійного забезпечення і порядку підвищення розміру пенсій у зв'язку зі зміною індексу споживчих цін тощо.

Пенсійний фонд формується і використовується за схемою, наведеною на рис. 11.2. Управління Фондом здійснює спеціальний орган — Пенсійний фонд України. Касове виконання забезпечує поштово-пенсійний банк "Аваль".

Бюджет Пенсійного фонду затверджується Кабінетом Міністрів України. Тимчасово вільні засоби за відсутності заборгованості з виплати пенсій можуть бути використані фондом виключно на придбання державних цінних паперів. Кошти Пенсійного фонду зараховуються на єдиний рахунок Пенсійного фонду і зберігаються на окремих рахунках територіальних органів Пенсійного фонду в уповноваженому банку.

Величина ресурсів пенсійного забезпечення визначається такими причинами:

а)демографічними:

—середня тривалість життя і її динаміка;

—кількість осіб пенсійного віку;

—чисельність працездатного населення та ін.;

б)економічними:

—економічний стан країни в цілому;

—співвідношення рівнів заробітної плати і пенсії;

—надбавки за стаж, умови роботи та ін.;

—наявність і частка осіб, що мають право на пільги при визначенні рівня пенсійного забезпечення.

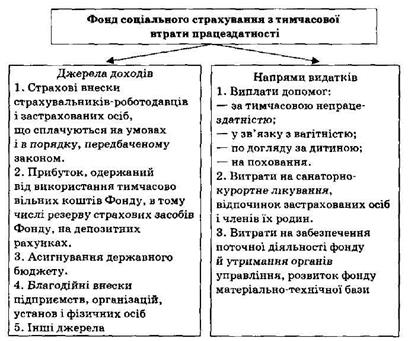

Фонд соціального страхування з тимчасової втрати працездатності. Фонд соціального страхування з тимчасової втрати працездатності здійснює управління загальнодержавним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням.

Загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, що гарантується державою, передбачає:

— матеріальне забезпечення громадян у зв'язку з втратою заробітку внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим членом сім'ї), вагітності та пологів, догляду за малолітньою дитиною;

—часткову компенсацію витрат, пов'язаних із народжен

ням дитини, смертю застрахованої особи або члена її сім'ї;

—надання соціальних послуг за рахунок бюджету Фонду

соціального страхування з тимчасової втрати працездатності,

що формується шляхом сплати внесків власником або уповно

важеним ним органом, громадянами, а також за рахунок інших

джерел, передбачених законодавством.

Формування і використання коштів Фонду соціального страхування з тимчасової втрати працездатності здійснюється за такою схемою (рис. 11.3).

Рис. 11.2. Джерела надходжень та напрями використання доходів Пенсійного фонду

Рис. 11.3. Схема функціонування Фонду соціального страхування з тимчасової втрати працездатності

Управління Фондом здійснюють правління і виконавча дирекція Фонду. Фонд є некомерційною самоврядною організацією. Гарантом його діяльності є держава.

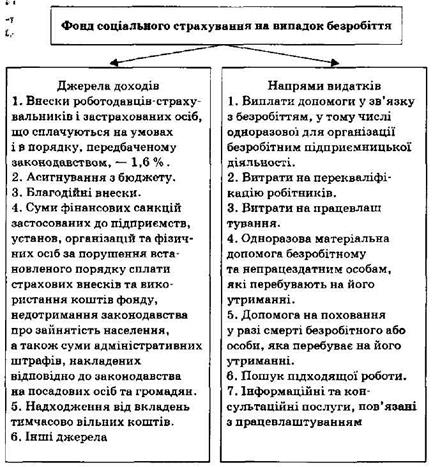

Фонд соціального страхування на випадок безробіття. Фонд соціального страхування на випадок безробіття є важливим атрибутом ринкової економіки. Він створюється на державному та регіональному рівнях. Метою створення фонду є сприяння забезпеченню ефективної зайнятості, запобігання безробіттю, створення нових робочих місць та ін. Його формування та використання характеризуються такими джерелами доходів та напрямами видатків (рис. 11.4).

Рис. 11.4. Джерела доходів та напрями використання коштів Фонду соціального страхування на випадок безробіття

Розміри страхових внесків до Фонду встановлюються на календарний рік.

Управління коштами здійснює Фонд загальнообов'язкового державного соціального страхування на випадок безробіття як некомерційна самоврядна організація.

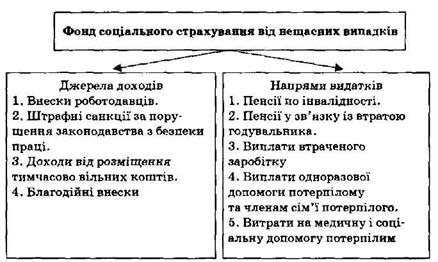

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань. Фонд соціального страхування від нещасних випадків та професійних захворювань створюється з метою проведення профілактичних заходів з охорони праці, відновлення здоров'я та працездатності потерпілих на виробництві від нещасних випадків, відшкодуванням завданої їм матеріальної та моральної шкоди. Функціонує фонд за такою схемою (рис. 11.5).

Рис. 11.5. Схема функціонування Фонду соціального страхування від нещасних випадків

Управління коштами здійснює некомерційна самоврядна організація — Фонд соціального страхування від нещасних випадків, який діє під контролем держави, представників застрахованих осіб і роботодавців.

Збори на загальнообов'язкове державне пенсійне страхування, на соціальне страхування з тимчасової втрати працездатності, на соціальне страхування на випадок безробіття, на соціальне страхування від нещасних випадків сплачуються одночасно з одержанням коштів на оплату праці в установах банків. У разі нестачі коштів на оплату праці в платника зборів і сплати зборів у повному обсязі видача коштів на оплату праці й сплата зборів здійснюються у пропорційних розмірах.

Суми вчасно не сплачених зборів на загальнообов'язкове державне пенсійне страхування, на соціальне страхування з тимчасової втрати працездатності, на соціальне страхування на випадок безробіття, на соціальне страхування від нещасних випадків вважаються просроченою заборгованістю і стягуються з нарахуванням пені, що нараховується на суму заборгованості за кожний прострочений день платежу в розрахунку 120 % річних від облікової ставки НБУ, що була в період наявності недоїмки.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 2017; Нарушение авторских прав?; Мы поможем в написании вашей работы!