КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз фінансової рівноваги між активами і пасивами

|

|

|

|

Найповніше фінансову стійкість підприємства може бути розкрито на основі вивчення рівноваги між статтями активу і пасиву балансу. Фінансову рівновагу можна розглянути за двома підходами, що взаємно доповнюють один одного.

Перший (майновий) підхід до оцінювання фінансової рівноваги виходить з позиції кредиторів: припускає збалансованість активів і пасивів балансу за термінами і спроможність підприємства вчасно погашати свої борги (ліквідність балансу).

Другий (функціональний) підхід виходить з позиції керівництва підприємства, що ґрунтується на функціональній рівновазі між джерелами капіталу і використанні їх в основних- циклах господарської діяльності (операційний, інвестиційний, грошовий цикли).

Збалансованість додатного і від'ємного потоків коштів можлива за умови зрівноваженості активів і пасивів за термінами використання і за циклами. Отже, фінансова рівновага активів і пасивів балансу лежить в основі оцінки фінансової стійкості підприємства, його ліквідності й платоспроможності.

Одні автори ототожнюють поняття "фінансова рівновага" і "фінансова стійкість", інші, думку яких ми поділяємо, вважають, що друге ширше від першого, оскільки для фінансової стійкості і стабільності ФСП важлива не лише фінансова рівновага балансу на певну дату, а й гарантії збереження його в майбутньому. А такими гарантами виступають фінансово-господарські результати діяльності підприємства: прибутковість капіталу, рентабельність продажів, швидкість оборотності капіталу, вкладеного в активи, коефіцієнт стійкості його зростання.

Здійснимо оцінювання фінансової рівноваги активів і пасивів аналізованого підприємства.

|

|

|

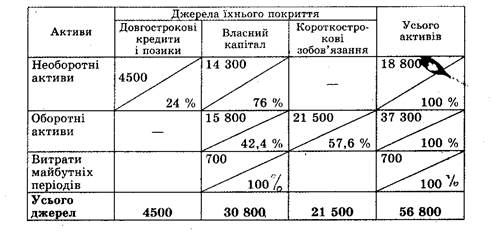

Схематично взаємозв'язок активів і пасивів балансу подано нижче.

Відповідно до цієї схеми, основними джерелами фінансування необоротних активів, як правило, є власний капітал і частково довгострокові кредити і позики.

Оборотні активи утворюються як за рахунок власного капіталу, так і за рахунок короткострокових позикових коштів. Бажано, щоб на підприємствах виробничої сфери їх було наполовину сформовано за рахунок власного, а наполовину — за рахунок позикового капіталу. Тоді забезпечується гарантія погашення зовнішнього боргу й оптимальне значення коефіцієнта ліквідності, що дорівнює 2.

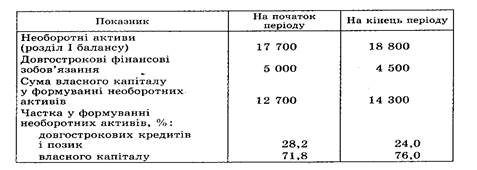

Власний капітал у балансі відображають загальною сумою в розділі І пасиву балансу. Щоб визначити, скільки власного капіталу вкладено в довгострокові активи, необхідно від загальної суми необоротних активів відняти довгострокові кредити банку для інвестицій у нерухомість.

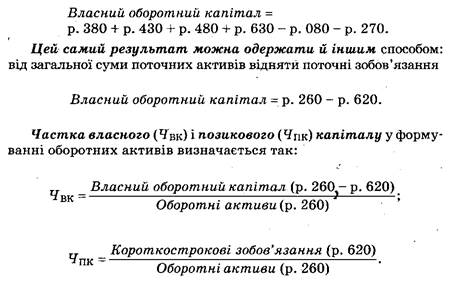

Частку власного капіталу (Чвк) і частку залученого (позикового) капіталу (Чзк) У формуванні необоротних активів визначають у такий спосіб:

|

|

Наведені дані свідчать про те, що основний капітал сформовано майже на 76 % за рахунок власних коштів підприємства і на 24 % — за рахунок довгострокових кредитів банку.

|

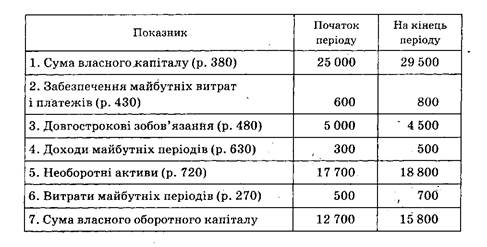

Щоб дізнатися, яка сума власного капіталу використовується в обігу, необхідно від загальної суми власного капіталу і довгострокових зобов'язань відняти ту частину, яка вкладена в необоротні активи і витрати майбутніх періодів

|

|

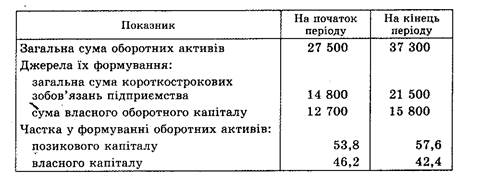

Наведені дані показують, що на початок періоду оборотні активи були на 53,8 % сформовані за рахунок позикових засобів, на кінець періоду частка позикових засобів у формуванні оборотних активів становила 57,6 %, а власних — 42,4 %. Це свідчить про зниження фінансової стабільності підприємства і підвищення залежності від зовнішніх кредиторів.

Для зведеного аналітичного надання інформації про те, за рахунок яких джерел сформовано окремі розділи активу балансу, можна побудувати шаховий баланс у вигляді такої матриці:

|

|

|

|

При побудові матриці слід враховувати цільове призначення окремих джерел капіталу. Так, довгострокові кредити і позики призначені, як правило, для інвестицій в основні засоби і нематеріальні активи. Короткострокові фінансові зобов'язання використовуються для формування оборотних активів. Власний капітал служить джерелом формування як необоротних, так і оборотних активів.

Тут також має бути досягнуто оптимальних пропорцій у структурі його розподілу. Від того, яку частину власного капіталу вкладено в нерухомість, а яку — в оборотні активи, багато в чому залежить фінансова стійкість підприємства.

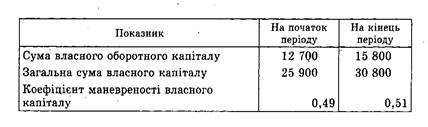

Для характеристики структури розподілу власного капіталу розраховують коефіцієнт його маневреності:

|

Він показує, яка частина власного капіталу перебуває в обороті, тобто в тій формі, що дає змогу вільно маневрувати цими засобами. Коефіцієнт має бути досить високим, щоб забезпечити гнучкість у використанні власних засобів підприємства.

|

На аналізованому підприємстві станом на кінець звітного періоду частка власного капіталу, що перебуває в обороті, зросла на 2 процентних пункти, що слід оцінити позитивно.

Причини зміни величини власного оборотного капіталу встановлюються порівнянням суми на початок і кінець року за кожним джерелом формування перманентного капіталу (розділи I, II і III пасиву балансу) і за кожною статтею необоротних активів (розділ І активу балансу).

Важливим показником, що характеризує фінансовий стан підприємства і його стійкість, є забезпеченість матеріальних оборотних коштів стійкими (плановими) джерелами фінан сування, до яких належать власний оборотний капітал (ВОК), короткострокові кредити банку під товарно-матеріальні цінності (ККБ). Коефіцієнт забезпеченості розраховується відношенням суми стійких джерел фінансування до загальної суми матеріальних оборотних активів (запасів).

Надлишок чи нестача планових джерел коштів для формування запасів є одним із критеріїв оцінювання фінансової стійкості підприємства, відповідно до якого виділяють чотри типи фінансової стійкості.

|

|

|

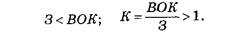

1. Абсолютна короткострокова фінансова стійкість, якщо запаси (3) менші від суми власного оборотного капіталу:

|

2. Нормальна короткострокова фінансова стійкість, при якій запаси більші від власного оборотного капіталу, але менші від планових джерел їхнього покриття:

|

3. Нестійкий (передкризовий) фінансовий стан, при якому порушується платіжний баланс, але зберігається можливість відновлення рівноваги платіжних засобів і платіжних зобов'язань за рахунок залучення тимчасово вільних джерел засобів (Джст) в оборот підприємства: непростроченої заборгованості персоналу з оплати праці, бюджету за податковими платежами, органам соціального страхування і т. ін. Але оскільки капітал у запасах перебуває доволі тривалий час, а терміни погашення цих зобов'язань настануть дуже скоро, то вкладення коротких грошей у довгі активи може викликати значні фінансові труднощі для підприємства.

|

4. Кризовий фінансовий стан (підприємство на грані банкрутства), при якому

|

Рівновага платіжного балансу в цій ситуації забезпечується за рахунок прострочених платежів з оплати праці, позичок банку, постачальникам, бюджету і т. ін. А це означає, що підприємство перебуває в кризовій ситуації.

Стійкість фінансового стану може бути підвищена шляхом:

а) прискорення оборотності капіталу в поточних активах, у результаті чого відбудеться відносне його скорочення на гривню обороту;

б) обґрунтованого зменшення запасів і витрат (до нормативу);

в) поповнення власного оборотного капіталу за рахунок внутрішніх і зовнішніх джерел.

Тому при внутрішньому аналізі здійснюється поглиблене вивчення причин зміни запасів і витрат, оборотності оборотних активів, зміни суми власного оборотного капіталу.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1424; Нарушение авторских прав?; Мы поможем в написании вашей работы!