КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

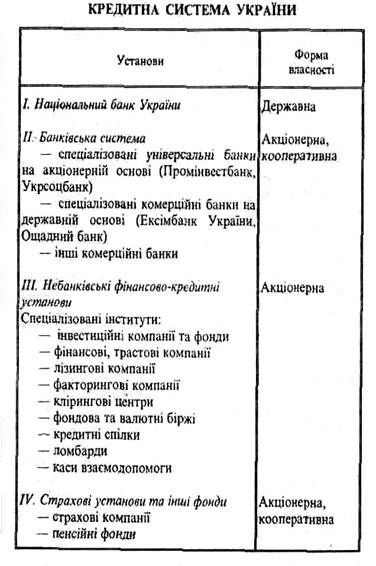

Кредитна система України

|

|

|

|

Банківський кредит є основною формою кредиту і надається суб’єктам господарської діяльності усіх форм власності у тимчасове користування на умовах, передбачених кредитним договором.

Кредит під цінні папери, що засвідчують відносини позики — це кошти, які залучаються юридичною особою-боржником (дебітором) від інших юридичних або фізичних осіб як компенсація вартості випущених (емітованих) таким дебітором облігацій або депозитних сертифікатів. У господарській діяльності використовуються такі форми кредиту, лізинговий, іпотечний, споживчий, бланковий, кон-сорціумний, інвестиційний податковий.

Лізинговий кредит —це відносини між юридичними особами, які виникають у разі оренди майна і супроводжуються укладанням лізингової угоди. Лізинг є формою майнового кредиту.

Іпотечний кредит – це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна.

Споживчий кредит — це кредит, який надається тільки в національній грошовій одиниці фізичним особам резидентам України на придбання споживчих товарів тривалого користування та послуг і який повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.

Бланковий кредит — це кредит, який надається банком у межах наявних власних коштів (без застави майна чи інших видів забезпечення – тільки під зобов’язання повернути кредит) із застосуванням підвищеної відсоткової ставки надійним позичальникам, які мають стабільні джерела погашення кредиту і перевірений авторитет у банківських колах.

Консорціумний кредит це кредит, який надається позичальнику банківським консорціумом такими способами:

а) акумулюванням кредитних ресурсів у визначеному банку з подальшим наданням кредитів суб’єктам господарської діяльності;

б) гарантуванням загальної суми кредиту провідним банком або групою банків. Кредитування здійснюється залежно від потреби в кредиті;

в) зміною гарантованих банками-учасниками квот кредитних ресурсів за рахунок залучення інших банків для участі в консорціумній операції.

Інвестиційний податковий кредит — це така зміна сплати Податку, за якої господарюючому суб’єкту надається можливість протягом певного строку в певних межах зменшити свої платежі по податку з подальшою поетапною сплатою сум кредиту і нарахованих відсотків.

При характеристиці кредиту найбільш поширеною є класифікація кредитних операцій залежно від кредитора, у зв’язку з чим розрізняють державний, банківський і комерційний кредити.

Державний кредит надається державою іншій державі, а також юридичним чи фізичним особам. При цьому позичальником або кредитором виступає держава або місцеві органи влади. Формами державного кредиту є натуральні позики (наприклад, хлібні, цукрові), державні позики (облігації, скарбницькі зобов’язання) та інші кредитні документи. Кошти, які збирає держава за реалізовані цінні папери, становлять її борг. Після закінчення строку позики держава повинна розрахуватися з кредиторами. Призначенням державного кредиту є мобілізація державою коштів для фінансування державних видатків та покриття частки державного боргу.

Банківський кредит — це економічні відносини з акумуляції кредитних ресурсів за рахунок статутних та інших фондів банків, коштів на депозитних рахунках, коштів в обігу та в міжбанківських розрахунках та інших грошових ресурсів, а також надання банками грошей (готівкою, безготівкове) в позику юридичним та фізичним особам, державі.Банківський кредит класифікується залежно від певних ознак та різних підстав. Зокрема, залежно від економічної сфери застосування розрізняють кредит внутрішній і міжнародний. В Україні дворівнева банківська система передбачає кредит центрального банку і кредит комерційних банків. Залежно від позичальників та мети використання кредити поділяються на: виробничі, споживчі, інвестиційні, кредити на операції з цінними паперами, міжбанківські, імпортні та експортні. Залежно від забезпеченості кредити поділяють на незабезпечені (бланкові) та забезпечені (персональні). Більшість кредитів, що надаються банками, мають відповідне забезпечення: наявність застави, відповідна гарантія або порука, страхування кредитного ризику. Надання незабезпечених кредитів означає вияв особливої довіри банку до свого клієнта, свідчить про його платоспроможність і враховується банком при аналізі економічного становища клієнтів.

Кредити, які надаються банками, за строками користування поділяють на коротко-, середньо- й довгостроковії. Строк користування короткостроковими кредитами не перевищує 12 місяців, середньостроковими — до 3 років, довгостроковими — понад 3 роки.

За ступенем ризику кредити поділяють на:

а)стандартні;

б) з підвищеним ризиком. За методами надання:

а) у разовому порядку;

б) відповідно до відкритої кредитної лінії;

в) гарантійні (із заздалегідь обумовленою датою надання, за потребою, із стягненням комісії за зобов’язання). За строками погашення:

а) одночасно;

б) у розстрочку;

в) достроково (на вимогу кредитора або за заявою позичальника);

г) з регресією платежів;

д) після закінчення обумовленого періоду (місяця, кварталу).

У практиці існують кредити на поточні та капітальні витрати, у зв'язку з ним розрізняють кредити в оборотні фонди і, фонди обігу, а також кредити в основні фонди.

Ще однією формою кредиту є комерційний, який надається одним суб’єктом господарської діяльності іншому у вигляді продажу товарів з відстроченням платежу. Комерційний кредит оформляється векселем і призначений для прискорення реалізації товарів та одержання підприємствами прибутку. В нашій країні комерційне кредитування здійснюється відповідно до Закону України “Про підприємства в Україні” від 27 березня 1991р

Кредитну систему України очолює Національний банк України, який здійснює систему заходів у кредитній сфері з метою регулювання грошового обігу. До кредитної системи України належать також комерційні банки та небанківські кредитно-фінансові установи, які повинні мати ліцензію Національного банку України для здійснення кредитування,

Кредитну систему України очолює Національний банк України, який здійснює систему заходів у кредитній сфері з метою регулювання грошового обігу. До кредитної системи України належать також комерційні банки та небанківські кредитно-фінансові установи, які повинні мати ліцензію Національного банку України для здійснення кредитування,

До небанківських кредитно-фінансових установ належать лізингові, факторингові, фінансові, страхові, інвестиційні компанії, біржі, пенсійні фонди, ломбарди, каси взаємної допомоги та кредитні спілки.

54. Поняття і зміст кредитних правовідносин.

Кредит — це позиковий капітал банку у грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання, а кредитна операція це договір щодо надання кредиту, який супроводиться записами за банківськими рахунками, з відповідним відображенням у балансах кредитора та позичальника.

Відносини, що виникають між банками і клієнтами з метою одержання ними банківського кредиту, регулюються нормами права, називаються кредитними правовідносинами.

Кредитні правовідносини, як і решта правових відносив, передбачають наявність таких елементів, як суб’єкти, об’єкт і зміст. Суб’єктами кредитних правовідносин можуть виступати з боку позичкодавця — лише кредитні установи, а з боку позичальника — підприємства, організації, громадяни. Об’єктом кредитних правовідносин є гроші в безготівковій формі або готівкою. Крім грошей, об’єктом комерційного кредиту можуть бути реалізовані товари, виконані роботи, надані послуги, щодо яких надана відстрочка. Під змістом кредитних правовідносин розуміються права й обов’язки їх суб’єктів. Зміст банківських кредитних правовідносин знаходить основне виявлення в принципах кредитування, до яких належать: забезпеченість, строковість, платність, повернення кредиту та цільовий характер його використання.

За порушення зобов'язань за кредитним договором сторони несуть відповідальність у вигляді стягнення неустойки і відшкодування збитків. При кредитуванні підприємств, організацій велике значення зміцнення кредитної дисципліни, яка має на меті своєчасне погашення кредиту і суворе додержання позичальниками всіх умов договору. В разі порушення кредитної дисципліни до клієнта можуть застосовуватися такі санкції: сплата банку підвищених відсотків з прострочених позичок; припинення кредитування з правом дострокового одностороннього розірвання договору; дострокове стягнення раніше наданих позичок зі сплатою штрафу, переведення на акредитивну форму розрахунків або надання додаткових гарантій.

банківські кредитні правовідносини — це правовідносини, за яких позичальник зобов’язується повернути у встановлений строк позичкодавцю — кредитній установі одержану від нього таку саму суму грошей з відсотками.

Кредитні правовідносини, як і решта правових відносив, передбачають наявність таких елементів, як суб’єкти, об’єкт і зміст.

Суб’єктами кредитних правовідносин можуть виступати з боку позичкодавця — лише кредитні установи, а з боку позичальника — підприємства, організації, громадяни. Об’єктом кредитних правовідносин є гроші в безготівковій формі або готівкою. Крім грошей, об’єктом комерційного кредиту можуть бути реалізовані товари, виконані роботи, надані послуги, щодо яких надана відстрочка (ст. 36 Положення НБУ “Про кредитування”). Отже, незалежно від форми надання кредиту — в грошовій або товарній — він має грошову природу і визначається вартісним характером. Під змістом кредитних правовідносин розуміються права й обов’язки їх суб’єктів. Зміст банківських кредитних правовідносин знаходить основне виявлення в принципах кредитування, до яких належать: забезпеченість, строковість, платність, повернення кредиту та цільовий характер його використання.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 1047; Нарушение авторских прав?; Мы поможем в написании вашей работы!