КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности финансов 1 страница

|

|

|

|

Финансы – это денежные отношения, возникающие в результате распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формирование денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Финансы представляют собой совокупность всех материальных средств, которые находятся в распоряжении государства, организаций, бизнеса или отдельных лиц.

Структура финансов представлена на рис. 1.

| ФИНАНСЫ |

| Государственные |

| Муниципальные |

| Частные |

| Физ. лиц |

| Юр. лиц |

| Муниципальных районов |

| Муниципальных поселений |

| Муниципальных предприятий |

| Федеральные |

| Региональные |

| Гос. предприятий |

Финансовые отношения многообразны. Они связаны с денежными отно-шениями, которые возникают:

• между хозяйствующими субъектами в процессе реализации продукции, оказания услуг, приобретения товарно-материальных ценностей;

• между хозяйствующими субъектами и вышестоящими организациями при создании совместных фондов денежных средств и их использовании;

• между хозяйствующими субъектами и государством, органами МСУ при формировании бюджетов и внебюджетных фондов;

• внутри хозяйствующих субъектов при формировании и использовании целевых фондов денежных средств;

• между отдельными бюджетами, внебюджетными фондами;

• между гражданами и государством, органами МСУ при формировании бюджетов и внебюджетных фондов.

Финансы отражают в абстрактной форме все процессы, происходящие в государстве не только в области экономики и социальной сфере, но и, что не менее важно, в области по-литики, этики, демографии, экологии и т.д. Любое мероприятие в государстве невозможно провести без перераспределения финансовых ресурсов, т.е. без финансовой деятельности государства, которая осуществляется в правовой форме. Некоторые экономисты исходя из того, что финансовые отношения закрепляются законодателем в соответствующих норма-тивных актах определяют главенствующую роль государства в формировании данных отношений и, следовательно, относят финансы к правовой, т.е. надстроечной категории. Но дело в том, что правовой акт только фиксирует содержание объективно существующих экономических отношений, доказывая, что финансы, в первую очередь, экономическая ка-тегория (и относится к базису) и только потом – правовая категория, т.е. государство, по меткому выражению экономиста Э. А. Вознесенского, «одевает» финансовые отношения в правовую форму, придает им соответствующую государственно–властную форму при сохранении их объективно экономического характера».

Для публичных финансов характерными признаками являются:

• денежный характер отношений;

• распределительный характер отношений, который основан на правовых нормах или этике ведения бизнеса, связан с движением реальных денег независимо от движения стоимости в товарной форме;

• односторонний (однонаправленный), как правило. характер движения денежных средств;

• безвозмездный и безвозвратный характер платежей хозяйствующими субъектами и населением в государственные и местные бюджеты, а также во внебюджетные фонды;

• принудительная со стороны государственных органов и органов МСУ форма денежных отношений с хозяйствующими субъектами и населением (государство и органы МСУ в форме правовых актов устанавливают систему обязательных платежей и меры воздействия к указанным субъектам в случае нарушения последними установленного порядка);

• отношения перераспределения уже распределенного совокупного общественного про-дукта в его денежной форме;

• создание централизованных и децентрализованных фондов денежных средств.

| Совокупность государственных и му-ниципальных финансов |

| Финансы |

| Частные |

| Удовлетворение государственных (му-ниципальных) потребностей для обес-печения «общего интереса» |

| Соотношение (приоритетность) доходов и расходов |

| Доходы определяют расходы |

| Для аккумуляции публичных доходов могут быть использованы инструменты принуждения (это одна из причин, по которой государству необходим аппа-рат насилия и принуждения) |

| Фонды частных финансов могут быть пополнены только с использованием экономических методов |

| Способ обеспечения доходов |

| Расходы определяют доходы |

| Получение прибыли и удовлетворения собственных интересов |

| Цель финансовой деятельностиой деятельности |

| Публичные |

| Фонды денежных средств, принадлежа-щие юр. и физ. лицам |

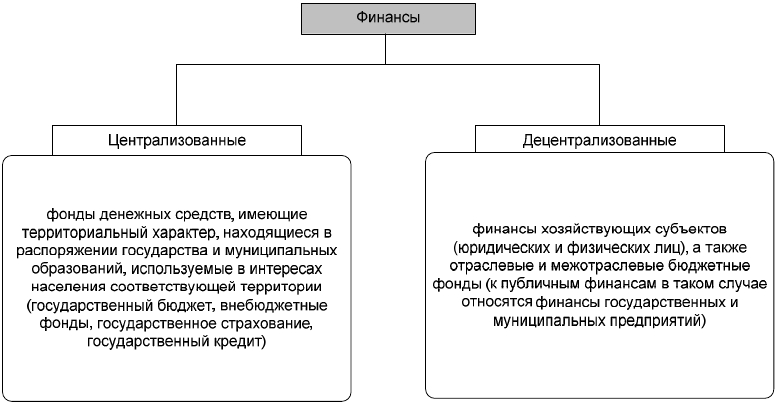

Централизованные фонды денежных средств – денежные средства, поступающие в распоряже-ние государства как властвующего субъекта. К ним относятся прежде всего все средства, аккуму-лированные в бюджетной системе государства, государственные внебюджетные фонды, гос. страхование – имущественное и личное, кредит (государственный и банковский).

Децентрализованные фонды денежных средств – финансы предприятий и организаций всех форм собственности, образуемые за счет собственных ресурсов и бюджетных ассигнований, а также отраслевые и межотраслевые внебюджетные фонды.

Под экономическими субъектами понимаются независимо от организационно-правовых форм и видов собственности предприятия, их объединения (союзы, ассоциации, концер-ны, отраслевые, межотраслевые, региональные и другие объединения), организации и учреждения, банки и другие кредитные учреждения, а также их союзы и ассоциации, стра-ховые организации, товарные и фондовые биржи, инвестиционные и пенсионные, общест-венные и другие фонды, граждане, осуществляющие самостоятельную предпринимательс-кую деятельность, а также аудиторские фирмы и аудиторы, работающие самостоятельно.

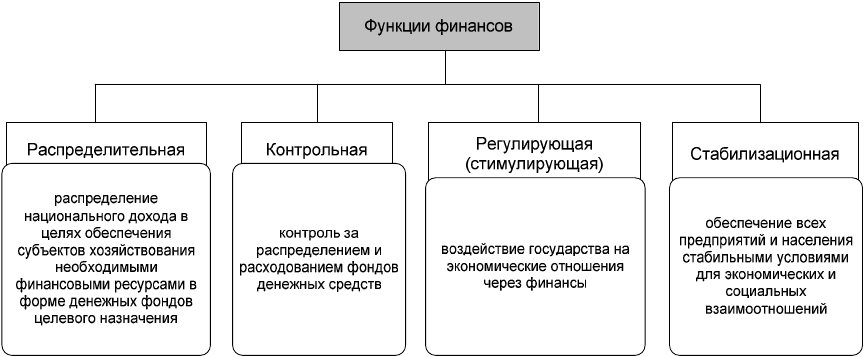

Распределительная функция. Распределительный процесс, осуществляемый с помощью финансов, сложен и многогранен. Финансы обслуживают разные этапы распреде-ления совокупного общественного продукта, участвуя как в первичном его распределе-нии, так и в перераспределении. Финансовый метод распределения охватывает разные уровни управления экономикой: федеральный, региональный (на уровне субъектов Федерации), местный (на уровне органов МСУ). Ему присуща многоступенчатость, по-рождающая разные виды распределения — внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное. Посредством финансов государство воздействует не только на перераспределение национального дохода, но и на производство, накопление капитала, сферу потребления. Финансы играют решающую роль в развитии государст-венного и частного секторов экономики, производственной и социальной инфраструк-туры, научно-технического прогресса ит.п.

Распределение национального дохода происходит как между производственной и непроизводственной сферами, так и внутри этих сфер. Государство с помощью финансо-вого механизма изымает часть дохода,полученного в одних сферах экономики,и направ-ляет в другие, в том числе в социальную сферу. Процесс перераспределения националь-ного дохода предопределяется характером финансовой политики государства, раскладом политических сил в стране.

В целом распределительная функция финансов позволяет:

Создавать целевые фонды денежных средств на уровне хозяйствующих субъектов, населения, государства, органов МСУ;

Осуществлять внутрихозяйственное, внутриотраслевое, межотраслевое, межтерри-ториальное перераспределение, а также между производственной и непроизводственной сферами и социальными группами;

Создавать резервы на уровне хозяйствующего субъекта, государства, а также осу-ществлять накопления гражданами.

Конечная цель распределения и перераспределения национального дохода и ВВП, со-вершаемых с помощью финансов,состоит в развитии производительных сил,создания ры-ночных структур экономики, укрепление государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результа-тов при наименьших затратах. Распределительная функция финансов осуществляется не стихийно, а в соответствии с правовыми нормами. Совокупность норм, правил, положе-ний, правовых актов призвана регулировать финансовую деятельность и тем самым регу-лировать воспроизводственный процесс.

Контрольная функция. Распределительная и контрольная функции представляют собой две стороны одного и того же экономического процесса. Основу контрольной функции фи-нансов составляет движение финансовых ресурсов. Благодаря контрольной функции фи-нансов, общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т.д. Если контрольная функция финансов не осуществляется на практике, то невозможно оценить и эффективность распределительной функции, что позволяет говорить о необходимости координации в реализации указанных функций.

В условиях перехода на рыночные отношения финансовый контроль направлен на обес-печение финансового развития общественного и частного производства,ускорение научно-технического прогресса, улучшение качества работы во всех звеньях народного хозяйства. Он охватывает производственную и непроизводственную сферы, нацелен на повышение экономического стимулирования, рациональное и бережливое расходование материаль-ных, трудовых, финансовых ресурсов и природных богатств, сокращение непроизводите-льных расходов и потерь, пресечение бесхозяйственности и расточительства.

Одна из важных задач финансового контроля – проверка точного соблюдения законода-тельства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов.

Работники финансовой системы и налоговой службы осуществляют финансовый конт-роль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления конт-рольной работы, формы и методы финансового контроля существенно меняются.

Объектом контрольной функции финансов являются финансовые показатели деятель-ности предприятий, организаций, учреждений. Различают следующие виды контроля:

- общегосударственный (вневедомственный) финансовый контроль. Осуществляется орга-нами государственной власти и управления (контрольно-ревизионными отделами министерств, ведомств).

- внутрихозяйственный финансовый контроль. Проводится финансовыми службами пред-приятий, учреждений (бухгалтериями, финансовыми отделами).

- общественный финансовый контроль. Выполняют отдельные физические лица.

- независимый финансовый контроль. Осуществляется аудиторскими фирмами и служ-бами.

По срокам проведения финансовый контроль делится на предварительный, текущий и последовательный.

Предварительный контроль производится на стадии составления, рассмотрения и утверждения финансовых планов предприятия, смет бюджетных организаций, проектов бюдже-тов и т.п. Он призван не допускать нерационального расходования материальных, трудо-вых и финансовых ресурсов.

Текущий финансовый контроль осуществляется в процессе выполнения финансовых планов, в ходе самих хозяйственно-финансовых операций. Его задача - своевременный контроль правильности, законности и целесообразности произведенных расходов, полученных доходов, полноты и своевременности расчетов с бюджетом.

Последующий финансовый контроль организуется в форме проверок и ревизий правильности, законности и целесообразности произведенных финансовых операций. Его задача - выявление недостатков и упущений в использовании материальных, трудовых и финансовых ресурсов; возмещение нанесенного ущерба; привлечение к административной и материальной ответственности виновных лиц; принятие мер по предотвращению в дальнейшем случаев нарушения финансовой дисциплины.

Регулирующая функция. Помимо распределительной и контрольной функций, по мне-нию некоторых экономистов, финансы выполняют также регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расхо-ды, налоги, государственный кредит) в процессе воспроизводства.

В условиях рыночных отношений финансы должны выполнять стабилизационную функ-цию. Ее содержание заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производст-венную сферу со стороны частных инвесторов. Достижение стабилизации рассматривается Правительством РФ как необходимое условие для перехода рыночной экономики к социа-льно ориентированному экономическому росту.

| 2. Финансовая система РФ как совокупность входящих в нее фондов денежных средств. Ее структура, краткая характеристика ее звеньев (групп, институтов). |

В словаре русского языка Ожегова под системой понимается и «форма организации чего-нибудь», и «совокупность организаций, однородных по своим задачам, или учреждений, организационно объединенных в одно целое», и «форма общественного устройства» ит.д. [Ожегов, с. 624].

Финансовая система – форма организации денежных отношений междувсеми субъекта-ми воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта. В структуру финансов как целостной категории с присущими ей общими свойствами входят несколько взаимосвязанных звеньев (институтов).

Финансовый институт - группа однородных экономических отношений, взаимосвязанных по формам и методам аккумуляции или распределения денежных средств.

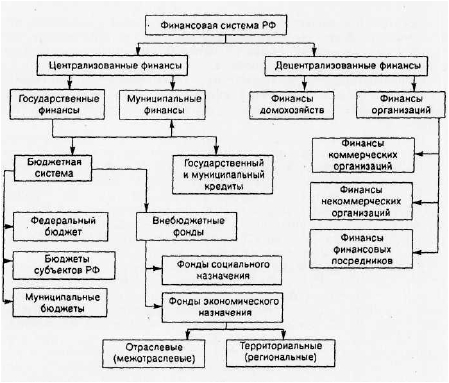

Совокупность входящих в состав финансов Российской Федерации звеньев в их взаимосвязи образуют финансовую систему России.

Эту систему составляют:

- бюджетная система с входящими в нее государственными (федеральными, республи- канскими, краевыми, областными) и местными бюджетами;

- внебюджетные целевые фонды;

- финансы предприятий, объединений, организаций, учреждений, отраслей народного хозяйства;

- имущественное и личное страхование;

- кредит (государственный и банковский).

Эти звенья существуют как на федеральном, так и на уровне субъектов РФ, а также МСУ.

Функционирование финансовой системы обеспечивается движением наличных денежных знаков и в большей части - безналичными денежными платежами и расчетами. Через фи-нансовую систему государство воздействует на формирование централизованных и де-централизованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит. Разграничение финансовой системы на отдельные звенья обусловлено различиями в зада-чах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств.

Центральное место в финансовой системе РФ принадлежит бюджетной системе, с помо-щью которой образуются фонды денежных средств соответствующих государственных и административно-территориальных образований. В финансовую систему РФ также вклю-чаются финансы юридических и физических лиц. Характеризуя финансы юридических лиц, следует указать, что в их состав входят такие государственные внебюджетные фон-ды, играющие исключительную роль в обеспечении социальной защищенности граждан, как Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения, Федеральный и территориальные фонды обязательного медицин-ского страхования.

В финансовую систему включаются и негосударственные фонды (федеральные и региональные, например, негосударственные пенсионные фонды); фонды банковской системы; фонды страховых организаций; фонды общественных и региональных организаций; фонды иных юридических лиц.

Местные финансы. Федеральный закон "О финансовых основах местного самоуправления в Российской Федерации" от 25 сентября 1997 г. 126-ФЗ определил основные принципы организации местных финансов. В соответствии с вышеназванным федеральным законом местные финансы включают средства местного бюджета, государственные, муниципаль-ные ценные бумаги, принадлежащие органам местного самоуправления, и другие финан-совые ресурсы. Формирование и использование местных финансов основывается на прин-ципах самостоятельности, государственной финансовой поддержки, гласности и осуще-ствляется в соответствии с Конституцией РФ, Федеральным законом "Об общих принци-пах организации местного самоуправления в Российской Федерации", другими федераль-ными законами, конституциями, уставами и законами субъектов РФ, уставами муниципа-льных образований, другими правовыми актами органов местного самоуправления.

Местные финансы определяются как совокупность денежных средств, формируемых и используемых для решения вопросов местного значения. Таким образом, местные финан-сы входят в структуру финансовой системы России в качестве ее самостоятельного звена.

Централизованные денежные фонды в определенных территориальных пределах (феде-ральный, республиканский, областной) - используются для удовлетворения общих нужд соответствующей территории. Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.

Децентрализованные фонды предприятий, организаций, используются для производст-венных и социальных нужд в масштабах данного предприятия (организации, ассоциации).

Децентрализованные фондыденежных средств образуются из денежных доходов и накоп-лений самих предприятий. Несмотря на разграничение сферы деятельности и применения особых способов и форм образования и использования денежных фондов в каждом отде-льном звене, финансовая система является единой, т.к. базируется на едином источнике ресурсов всех звеньев данной системы. Основой единой финансовой системы являются финансы предприятий, поскольку они непосредственно участвуют в процессе материаль-ного производства.

Государственный бюджет -является главным звеном финансовой системы. Он представ-ляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. Гос бюджет является основным финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон. С помощью него происходит перераспределение национального дохода, что позво-ляет маневрировать денежными средствами и влиять на темпы развития общественного производства. Бюджетная система РФ включает три уровня:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

(2) бюджеты субъектов РФ (региональные бюджеты) и бюджеты региональных (террито-риальных) государственных внебюджетных фондов;

(3) бюджеты органов МСУ (местные, муниципальные бюджеты).

Бюджеты субъектов РФ включают:

(а) 21 бюджет республик в составе РФ;

(б) 6 бюджетов краев;

(в) 49 бюджетов облаетей

(г) бюджет автономной области;

(д) 10 бюджетов автономных округов;

(е) бюджеты Москвы и Санкт-Петербурга.

Бюджеты органов МСУ РФ включают:

(а) 1867 бюджетов районов;

(б) 1091 бюджет городов;

(в) 329 бюджетов городских районов и округов;

(г) 1922 бюджета поселков городского типа;

(д) 24 444 бюджета сельских администраций.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываю-тся и принимаются в форме федеральных законов. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов утверждают в форме законов субъектов РФ. Местные бюджеты разрабатываются и утверждаются в соответствии с пра-вовыми актами представительных органов МСУ либо в порядке, установленном уставами муниципальных образований.

В составе бюджетов могут создаваться целевые бюджетные фонды, которые представляют фонды денежных средств, образуемые за счет целевых источников, используемых по отдельной смете. Средства целевых бюджетных фондов находятся под контролем фискальных органов власти и не могут быть использованы на цели, не соответствующие их назначению.

Финансовые ресурсы, аккумулируемые в бюджетах, имеют строго целевое направление их расходования. Структура бюджета (т. е. соотношение отдельных статей доходов и рас-ходов бюджета), его размеры позволяют судить об уровне экономического развития стра-ны, в том числе о материальном положении основной части населения.

Для целей планирования бюджетных ресурсов составляются консолидированные бюдже-ты. Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют кон-солидированный бюджет РФ. Бюджет субъекта РФ и бюджеты муниципальных образова-ний, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Внебюджетные фонды -это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Формирование вне-бюджетных фондов осуществляется за счет обязательных целевых отчислений. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и уста-новлены в процентах к фонду оплаты труда. Внебюджетные целевые фонды– пенсион-ный, фонд занятости, медицинский и др. Внебюджетные фонды имеют строго целевое назначение, что гарантирует использование средств в полном объеме. Обособленное фун-кционирование внебюджетных фондов позволяет оперативно осуществлять финансирова-ние важнейших социальных мероприятий. В отличие от государственного бюджета расхо-дование средств внебюджетных фондов подлежит меньшему контролю со стороны орга-нов законодательной власти. Это, с одной стороны, облегчает их использование, а с дру-гой - дает возможность расходовать средства не в полном объеме. На основе законода-тельства РФ органы власти могут образовывать целевые внебюджетные фонды, обладаю-щие правом самостоятельного юридического лица и независимые от бюджетов соответст-вующих органов власти. Государственные внебюджетные фонды создаются на базе соот-ветствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяется порядок и направление использова-ния денежных фондов.

| Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей: - запланированы органами власти и управления и имеют строго целевую направлен-ность, - денежные средства фондов используются для финансирования государственных рас-ходов, не включенных в бюджет; - формируются в основном за счет обязательных отчислений юридических и физичес-ких лиц; - страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу: как и налоги, тарифы взносов устанавливаются государством и являются обязательными; - денежные ресурсы фондов находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели прямо не предусмотренные законом; - расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда); - из внебюджетных фондов могут предоставляться субвенции для привлечения допол-нительных средств на финансирование инвестиционных проектов и программ. |

Внебюджетные фонды - это форма перераспределения и использования финансовых ре-сурсов, привлекаемых государством для финансирования не включаемых в бюджет неко-торых общественных потребностей и комплексно расходуемых на основе оперативной са-мостоятельности строго в соответствии с целевыми назначениями фондов. Представитель-ный орган власти в соответствии с законодательством РФ вправе принимать решения об образовании целевого внебюджетного фонда, средства которого формируются за счет добровольных взносов и пожертвований на соответствующие цели; сумм штрафов за на-рушение правоохранительного законодательства, санитарных норм и правил; сумм штра-фов за порчу и утрату объектов историко-культурного наследия; иных доходов внебюд-жетных фондов в соответствии с законодательством.

В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению - на экономи-ческие и социальные. К основным социальным фондам относятся - Пенсионные фонд, Фонд социального страхования, Государственный фонд занятости населения, Федераль-ный фонд обязательного медицинского страхования. К экономическим относятся Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР, финансовые фонды поддержки отраслей, фонды финансового регулирования, инвести-ционные фонды и др.

Пенсионный фонд РФ (ПФР) образован в 1992 году.ПФР создан в целях государствен-ного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитным учреждением. В основные задачи ПФР входят:

- целевой сбор и аккумулирование страховых взносов, а также финансирование расходов в соответствии с назначением ПФР;

- организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализация средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также за правильным и рациональным расходованием его средств;

- межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашение по вопросам пенсий и пособий.

Средства ПФР формируются за счет:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

- страховых взносов иных категорий работающих граждан;

- ассигнований из республиканского бюджета РФ на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам;

- средств, возмещаемых ПФР Государственным фондом занятости населения РФ в связи с назначением досрочных пенсий безработным;

- добровольных взносов и других поступлений.

Государственный фонд занятости населения Российской Федерации (ГФЗ) образован в 1991 г для финансирования мероприятий, связанных с реализацией государственной по-литики занятости населения. Фонды занятости образуются за счет:

местные - обязательных страховых взносов работодателей (предприятий, организаций, учреждений и иных хозяйственных субъектов), взносов с заработка работающих граждан;

республиканские, краевые, областные - отчислений из фондов занятости, формируемых в городах и районах в части обязательных страховых взносов работодателей и работающих граждан;

|

|

|

|

|

Дата добавления: 2015-05-31; Просмотров: 616; Нарушение авторских прав?; Мы поможем в написании вашей работы!