КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретична частина

|

|

|

|

1.1. Характеристика фінансових важелів та стимулів як складових фінансового механізму

В кожнiй країнi держава використовує певний господарський механiзм для впливу на процес вiдтворення. Склад і структура господарського механiзму визначається рiвнем розвитку економiки, вiдносинами власностi, iсторичними та нацiональними особливостями розвитку суспiльства. Одним з елементiв господарського механiзму є фiнансовий механiзм.

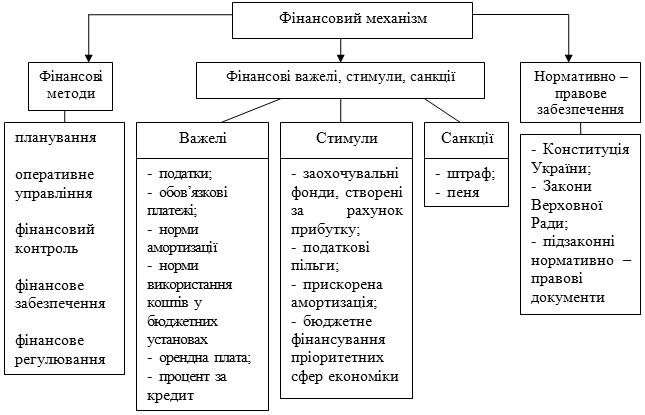

Фiнансовий механiзм — це сукупнiсть конкретних форм i методiв забезпечення розподiльчих i перерозподiльчих вiдносин, утворення доходiв, фондiв грошових коштiв. Склад фінансового механізму показаний на Рис. 1.

Рис. 1. Склад фінансового механізму

Фінансовий механізм регулювання ринкових відносин спричинено необхідністю держави здійснювати розподіл та перерозподіл національного доходу. В умовах ринкової економіки використання адміністративних методів впливу надто обмежене, тому головний акцент у регулюванні економіки робиться на оподаткуванні. Конкретними формами здійснення процесів розподілу і перерозподілу створеної вартості є фінансові важелі, до яких відносяться податки, обов'язкові збори, норми амортизаційних відрахувань, норми витрачання коштів в бюджетних установах, орендна плата, процент за кредит, дотації, субсидії, субвенції, заохочувальні фонди, штрафи, пеня, премії та ін. Особливістю фінансових важелів є те, що вони засновуються на врахуванні економічних інтересів держави, підприємств, організацій, населення.

Характер і ступінь впливу через фінансові важелів залежить від функцій, якими наділені фінансові важелі та від того наскільки повно ці функції реалізуються на практиці.

Різні фінансові важелі мають неоднакові функціональні структурно-організаційні характеристики. За допомогою одних важелів формуються централізовані фонди фінансових ресурсів, за допомогою інших здійснюється їх розподіл та використання.

Певні фінансові важелі використовуються для формування та використання децентралізованих фінансових ресурсів.

Всі фінансові важелі та стимули у складі фінансового механізму розподіляють та перерозподіляють внутрішній валовий продукт, який створюється у сфері матеріального виробництва. Тому не залежно від рівня на якому вони функціонують та від функціонального навантаження фінансові важелі та стимули тісно пов’язані з виробничою діяльністю. Впливаючи на виробничий процес вони можуть стимулювати або гальмувати його.

Прибуток є головним фінансовим важелем і виступає основною формою накопичення капіталу для підприємства і важливим джерелом формування доходів бюджетів.

Звичайно, що серед всіх фінансових важелів особливе місце займають податки і збори за допомогою яких держава мобілізує кошти для виконання покладених на неї функцій, а також впливає на підприємницьку діяльність і стимулює її, сприяє інвестиційній активності, визначає пропорції нагромадження і споживання, забезпечує раціональне використання обмежених природних ресурсів тощо. Система оподаткування в Україні знаходиться в процесі реформування, завданнями якого є: послаблення податкового тягаря на виробників, надання пільг інвесторам і експортерам готової продукції, забезпечення стабільності і простоти у справлянні податків, уникнення подвійного оподаткування, посилення відповідальності за сплату податків.

Одним з напрямів впливу держави на темпи суспільного відтворення є встановлення норм амортизаційних відрахувань, визначення методів нарахування амортизації, застосування прискореної амортизації з метою сприяння розвитку науково-технічного прогресу. При цьому особливого значення набуває наукове обгрунтування розмірів норм амортизації тому що, як їх значне збільшення, так і зменшення має негативні наслідки.

Для зацікавлення суб'єктів господарювання в досягненні певних результатів використовуються фінансові стимули. До них належать заохочувальні фонди, які утворюються з прибутку, бюджетне фінансування ефективних напрямів розвитку народного господарства (в тому числі дотації підприємствам, діяльність яких має важливе значення для економіки), фінансування підготовки і перепідготовки кадрів, спеціальні фінансові пільги (пільги по податках та можливість проведення прискореної амортизації).

Заохочувальні фонди з прибутку підприємств створюють необхідні стимули для досягнення кращих результатів господарювання, тому що саме ці фонди є головним джерелом коштів для матеріального стимулювання працюючих, задоволення соціальних потреб та виробничого розвитку. Визначення пріоритетності тих чи інших напрямків використання чистого прибутку є виключно внутрішньою справою самих підприємств.

Спеціальні фінансові пільги також сприяють створенню сприятливих умов для окремих господарських суб'єктів і застосовуються переважно у вигляді повного або часткового звільнення від податків, застосування деференційованих ставок оподаткування, виключення певних сум з оподатковуваних доходів, надання права на проведення прискореної амортизації. Одночасно ринковий механізм передбачає створення для всіх підприємницьких структур рівних умов для діяльності, і тому перелік пільг в оподаткуванні не повинен бути значним.

До фінансових стимулів належить і фінансування за рахунок державних коштів розвитку галузей народного господарства, їх структурної перебудови, підготовки і підвищення кваліфікації робочої сили, науково-дослідних робіт, природоохоронних заходів. Але в сучасних умовах хронічного дефіциту централізованих фінансових ресурсів обсяг коштів, що направляються на задоволення вказаних потреб, обмежений.

У фінансових важелях важливе місце займають фінансові санкції як особливі форми організації фінансових відносин, покликані посилити матеріальну відповідальність суб'єктів господарювання у виконанні взятих зобов'язань (договірних умов, сплати податків і зборів тощо). В умовах ринку роль фінансових санкцій значно зростає. Найбільш розповсюдженими серед них є штраф і пеня.

Штраф — це мiра матерiального впливу на винних у порушеннi законодавства, угод або дiючих правил. Накладаються, як правило, в твердiй грошовiй сумi.

Пеня — застосовується при несвоєчасному виконаннi грошових зобов'язань i нараховується за кожен день прострочення. Розмiр пенi встановлюється в процентах вiд суми простроченого платежу.

Для нормального функціонування фінансового механізму, а в його складі фінансових методів і важелів, необхідне відповідне їх нормативноправове забезпечення, яке представлене, в першу чергу, Конституцією України, великою кількістю законів, а також підзаконних нормативно-правових актів.

Закони приймаються найвищим законодавчим органом — Верховною Радою України, є обов'язковими до виконання, мають вищу юридичну силу по відношенню до інших нормативних актів. Велике значення в регламентації фінансових відносин мають такі закони: "Про власність", "Про систему оподаткування", "Про бюджетну систему України", "Про підприємництво", "Про підприємства в Україні" та інші.

В сучасних умовах реформування економіки України відбувається вдосконалення фінансового механізму. Найважливіші проблеми, які вирішуються при цьому це:

— створення передумов для розвитку ринку;

— забезпечення раціональних пропорцій розподілу і перерозподілу валового національного продукту і національного доходу;— вихід із фінансової кризи і забезпечення необхідних темпів економічного зростання;

— науковообгрунтоване фінансове планування і прогнозування обсягів централізованих і децентралізованих фінансових ресурсів, їх розподілу і використання;

— підвищення результативності фінансового контролю;

— вдосконалення механізму дії фінансових важелів, стимулів і санкцій;

— адекватне правове і нормативне забезпечення функціонування усього фінансового механізму.

Таким чином, можна зробити висновок, що фінансові важелі – це конкретні аналітичні прийоми та інструменти дії фінансових методів, за допомогою яких забезпечується ефективне функціонування фінансового механізму підприємства. За допомогою фінансових важелів забезпечується зрівноважений розвиток підприємства у сфері доходів і витрат, активів і пасивів балансу, фінансових зобов’язань тощо.

1.2. Державний бюджет як універсальний інструмент контролю і основний фінансовий план

Державний бюджет – це фінансовий план утворення і використання грошових фондів держави протягом року, інакше кажучи – це баланс доходів і витрат держави, який складає міністерство фінансів.

У державному бюджеті зосереджується значна частина національного доходу країни. Бюджет щорічно затверджується парламентом країни, а після завершення фінансового року уповноважені представники виконавчої влади (переважно міністр фінансів) звітують про свою діяльність із мобілізації доходів і здійснення витрат у попередньому році.

Суть бюджету, як і будь-якої економічної категорії, проявляється в його функціях. Суспільне призначення бюджетних відносин полягає в:

- формуванні головного загальнодержавного фонду грошових ресурсів (у процесі реалізації цієї функції забезпечується концентрація фінансових ресурсів у бюджетній системі держави);

- використанні засобів загальнодержавного грошового фонду (ця функція реалізується в процесі цільового використання бюджетних засобів);

- здійсненні контролю за рухом бюджетних ресурсів. Централізація засобів має важливе економічне й політичне значення,

оскільки мобілізовані доходи є одним із основних знарядь втілення в життя державних програм. Це дає змогу маневрувати ресурсами, концентрувати їх на вирішальних ділянках економічного й соціального розвитку, здійснювати єдину економічну і фінансову політику на території країни.

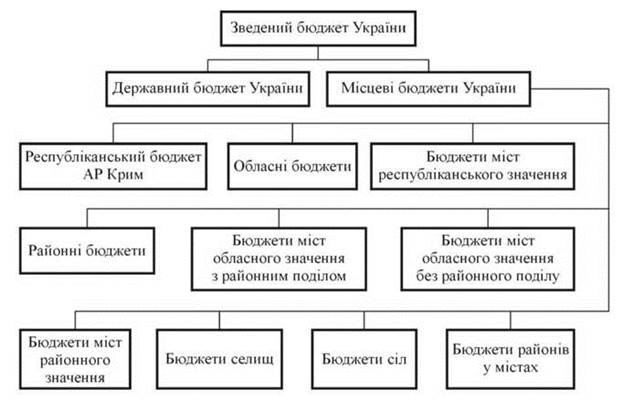

На сьогодні, відповідно до Бюджетного кодексу України, бюджетна система України складається з державного бюджету України та місцевих бюджетів, яку можна відобразити у вигляді рис. 1.

Рис. 1. Бюджетна система України

Розглядаючи бюджет як фінансовий план, слід зазначити, що його вертикальна структура (за рівнями органів влади й управління) відповідає структурі бюджетного устрою. Це сукупність Державного бюджету України, Республіканського бюджету Автономної Республіки Крим, місцевих бюджетів. Державний бюджет України є фінансовим планом центральних органів влади й управління. Він відображає загальнодержавні потреби в грошових коштах, джерела їх формування, розподіл і перерозподіл. Саме Державний бюджет насамперед характеризує економічну й соціальну політику держави. Республіканський бюджет Автономної Республіки Крим та місцеві бюджети є фінансовими планами регіональних органів представницької та виконавчої влади і відображають їх фінансову діяльність.

Бюджет як фінансовий план характеризується складом доходів і видатків, які відбивають фінансову діяльність держави, їх структуризація може мати офіційний і науковий характер. Офіційна бюджетна класифікація, що являє собою систематизоване згрупування доходів і видатків та фінансування бюджету, затверджується відповідними уповноваженими органами. В її основу кладуться ті ознаки, що мають визначальну роль у бюджетному процесі. Наукова класифікація дає можливість оцінити склад та структуру доходів і видатків передусім за економічним змістом. У класифікації видатків основним є їх суспільне призначення, а в класифікації доходів — методи мобілізації.

Отже, Державний бюджет (місцеві бюджети) завжди складається з двох частин: доходної і витратної. Доходна частина показує обсяги і джерела доходів бюджету, а витратна – бюджетні видатки та їх обсяги (рис. 1).

Рис. 1. Структура державного бюджету в умовах ринкової економіки

Рис. 1. Структура державного бюджету в умовах ринкової економіки

Держава, здійснюючи перерозподіл доходів через бюджет, сприяє підвищенню доходів незаможних верств населення, створює умови для нормального відтворення робочої сили, сприяє послабленню соціальної напруженості.

Залежно від співвідношення доходів і видатків державний бюджет може бути:

- збалансованим - видатки дорівнюють доходам;

- дефіцитним - доходів не вистачає для фінансування видатків;

- профіцитним - сума доходів переважає над видатками.

Можливості держави у перерозподілі доходів обмежуються бюджетними надходженнями. Якщо доходів бюджету не вистачає для покриття видатків, то це призводить до утворення і зростання бюджетного дефіциту. Дефіцит бюджету — це та сума, на яку протягом року видатки бюджету перевищили його доходи.

Конкретні причини такого відставання можуть бути різними:

- кризові явища в економіці;

- неконтрольованість фінансової ситуації в країні;

- значне збільшення соціальних видатків, порівнянно з ростом валового внутрішнього продукту;

- мілітаризація економіки в мирний час;

- надзвичайні ситуації (війни, стихійні лиха та ін.).

Бюджетний контроль є складовою фінансового контролю, де об'єктивною основою виступає контрольна функція фінансів. Бюджетний контроль — це сукупність заходів, які проводять державні органи пов'язані з перевіркою законності, доцільності і ефективності утворення, розподілу і використання грошових фондів держави і місцевих органів самоврядування.

Основні завдання бюджетного контролю:

- дотримання процедури складання, розгляду і затвердження бюджету, а також його виконання;

- дотримання бюджетного і податкового законодавства;

- контроль за правильністю формування дохідної частини бюджету;

- перевірка ефективності і цільового використання бюджетних коштів і коштів позабюджетних фондів;

- контроль за правильністю ведення бухгалтерського обліку і звітності;

- виявлення резервів збільшення дохідної бази бюджету держави;

- контроль за реалізацією механізму міжбюджетних відносин..

Контроль за використанням бюджетних асигнувань — одна із складових бюджетного контролю.

Основне завдання такого контролю: досягти цільового, раціонального і ефективного використання бюджетних коштів.

Зазначений контроль здійснюють як органи державної влади та управління, так і спеціальні служби фінансового контролю.

Таким чином, бюджет як фінансовий план відіграє дуже важливу роль у діяльності держави. Він визначає її можливості і пріоритети, її роль і форми реалізації закріплених за нею функцій. Це документ, що спрямовує діяльність держави, робить її конкретною і фінансове забезпеченою.

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1578; Нарушение авторских прав?; Мы поможем в написании вашей работы!