КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реферат

|

|

|

|

Задача №19

Задача №10

Задача №1

Задача №16

Задача №13

Задача №4

Задача №30

Задача 19

Задача №10

Задача №1

Задача №16

Задача №13

Задача №4

Задача №30

Практична частина

Підприємство звернулось у банк з проханням викупити рахунки-фактури (дебіторську заборгованість) на суму 28 000 грн. Плата за кредит — 22% річних. Середній термін обернення коштів у розрахунках з покупцем — 12 днів. Комісійна винагорода за факторинг — 1,5%.

Державний бюджет України у 2012 році має дохідну частину 353 млрд. грн., з них податкових надходжень до бюджету 271 млрд. грн. Видаткова – 382 млрд. грн. З неї – 300 млрд. різноманітні державні закупівлі, 250 млрд. грн. – трансферти. Величина державного боргу на момент обліку складає 305млрд. грн. Номінальна процентна ставка – 14% Реальна процентна ставка – 16%. ВНП= 1.077 трлн. грн.. Визначити дефіцит державного бюджету.

Визначити суму, яку отримає власник векселя, якщо:

1) номенклатурний банк А взяв до обігу вексель підприємства В виписаний на номінальну вартість 300000 грн. за 72 дні до строку сплати;

2) сума поштових витрат (порто) складає 125 грн., ставка комісії за інкасування іногородніх векселів 0,5 % від комісійної вартості векселя;

ставка банку за врахування векселів 20%.

Инвестор имеет акцию номиналом 5 грн., по которой он получил в прошлом году дивиденды в размере 140%, анализ данных за последние 2 года показал, что среднегодовые темпы роста дивидендов составили 45%. Минимально необходимая норма прибыли по другим инвестициям 0,8. Определить какая приемлемая цена продажи акции. Для этого необходимо найти рыночную цену.

Державний бюджет України на 2012 рік має таку структуру: Дохідна частина складає 353 млрд. грн., з них податкових надходжень до бюджету 271 млрд. грн. Видаткова – 382 млрд. грн. З неї – 241 млрд. різноманітні державні закупівлі, 218 млрд. грн. – трансферти. Величина державного боргу на момент обліку складає 203 млрд. грн. Номінальна процентна ставка – 14% Реальна процентна ставка – 16%. ВНП= 1.077 трлн. Грн.. Визначити дефіцит державного бюджету.

Розрахуйте ставку плати за факторинг, якщо відсоток за кредит складає 46% річних, а середній строк обороту засобів в розрахунках – 19 діб.

Та розрахуйте суму, одержану виробничою компанією за факторинговою угодою за таких умов:

-загальна сума рахунків складає 500 тис. грн.;

-аванс становитиме 90%, отже резерв дорівнює 10%;

-комісія фактора дорівнює 4%;

-щомісячний банківський в ідсоток за аванс 3%.

Інвестор придбав за номіналом нову 5-відсоткову облігацію вартістю 1000 грн за рівня позикового відсотка 5 %. На момент перепродажу облігації рівень позикового відсотка піднявся до 10 %. Визначте курс облігації на момент перепродажу за умови, що до її погашення залишилося три роки. Вирахуйте загальний дохід другого покупця, коли буде термін погашення облігації.

Розв'язання:

1. Для розрахунку плати за факторинг обчислимо плату за кредит за формулою:

,

,

де Пкр – плата за кредит, Кв – короткострокові вимоги за торгівельними операціями, грн., Вст – позичковий відсоток, Тоб – середній термін обертання коштів у розрахунках з покупцем в днях. За умовою, Кв = 43000 грн, Вст = 28 %, Тоб = 9 днів. Отримаємо:

= 202,52 (грн.).

= 202,52 (грн.).

2. Розрахуємо суму комісійної винагороди:

,

,

де Кв – короткострокові вимоги за торгівельними операціями,

КВ – відсоток комісійної винагороди.

За умовою, Кв = 43000 грн., КВ = 3 %.

Отримаємо:

= 420 (грн.).

= 420 (грн.).

3. Розрахуємо плату за факторинг за формулою:

Пф = Пкр + СумаКВ,

де Пф – плата за факторинг, Пкр – плата за кредит, Сума КВ – сума комісійної винагороди. За проведеними розрахунками, Пкр = 296,1 грн, СумаКВ = 1290 грн Отримаємо: Пф = 202,52 + 420 = 622,52 грн.

Відповідь: плата за факторинг становить 622,52 грн.

Розв’язання:

За зв'язком із державним боргом розрізняють первинний та операційний бюджетний дефіцит. Первинний дефіцит — різниця між величиною дефіциту бюджету і виплатою відсотків за борг. Цей дефіцит дорівнює різниці між су-мою трансфертів та державних закупівель товарів і послуг та податковими надходженнями до бюджету за формулою:

Дефіцит = (державні закупівлі товарів і послуг бюджету + трансферти + + виплати з обслуговування боргу) - податкові надходження

Якщо всі державні доходи зводяться до податків, то загальний бюджетний дефіцит визначається за формулою:

,

,

де G — державні видатки; а Т — податкові надходження до бюджету.

Сукупні державні видатки поділяються на чотири категорії, що зібрані у формулі, за якою обчислюється (G):

,

,

де PG — державні закупки; ITr — трансферти; i – відсотки зі сплати процентів з державного боргу; DG — величина державного боргу; IG — державні інвестиції.

Звідси, G= 382 + 250 + (305×0,16) = 680,08 млрд. грн.

DB= 680,08 – 353 = 303,80 млрд. грн.

Величину бюджетного дефіциту заведено оцінювати за його відношенням до ВВП, а саме:

db= DB/Y, де db – частка бюджетного дефіциту у ВВП.

db= 303,80/ 1077 = 0,31%

Відповідь: Державний дефіцит складає – 303,80 млрд. грн., по віднощеню у ВВП – 0,31%.

Розв’язання:

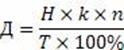

Нарахування суми дисконту здійснюється за формулою:

де Д — сума дисконту;

Н — номінальна сума векселя;

к — річна ставка дисконту;

n — строк у днях від дня обліку до дня платежу;

Т — максимальна кількість днів у році за умовами договору.

Д = 300000×0,2×72/100×365 = 43200000/36500 = 1183,56 грн.

Сума, яку власник отримує від векселя:

300000 – 1183,56 – 125 – ( 300000 × 0,2 × 0,5) = 268691,44 грн.

Відповідь: Сума, яку власник отримує від векселя складає 268691,44 грн.

Розв’язання:

Визначимо ринкову ціну:

САпв = До × (1+Пд) / НД – Пд,

де САпв — ринкова ціна акції з постійно зростаючим розміром дивідендів;

До — сума останнього виплаченого дивіденду (5 грн. * 1,4 = 7 грн.);

НД — норма поточної прибутковості акції = 0,8;

Пд — темп росту дивідендів = 0,45.

Підставляємо значення під формулу:

САпв = 7× (1+0,45) / 0,8 – 0,45 = 29 грн.

Відповідь: Прийнятна ціна продажу акції – 29 грн.

Розв’язання:

За зв'язком із державним боргом розрізняють первинний та операційний бюджетний дефіцит. Первинний дефіцит — різниця між величиною дефіциту бюджету і виплатою відсотків за борг. Цей дефіцит дорівнює різниці між су-мою трансфертів та державних закупівель товарів і послуг та податковими надходженнями до бюджету за формулою:

Дефіцит = (державні закупівлі товарів і послуг бюджету + трансферти + + виплати з обслуговування боргу) - податкові надходження

Якщо всі державні доходи зводяться до податків, то загальний бюджетний дефіцит визначається за формулою:

,

де G — державні видатки; а Т — податкові надходження до бюджету.

Сукупні державні видатки поділяються на чотири категорії, що зібрані у формулі, за якою обчислюється (G):

,

де PG — державні закупки; ITr — трансферти; i – відсотки зі сплати процентів з державного боргу; DG — величина державного боргу; IG — державні інвестиції.

Звідси, G= 382 + 218 + (203×0,16) = 632,48 млрд. грн.

DB= 632,48 – 353 = 279,48 млрд. грн.

Величину бюджетного дефіциту заведено оцінювати за його відношенням до ВВП, а саме:

db= DB/Y, де db – частка бюджетного дефіциту у ВВП.

db= 279,48/ 1077 = 0,26%

Відповідь: Державний дефіцит складає – 279,48 млрд. грн., по віднощеню у ВВП – 0,26%.

Розв’язання:

Якщо сума рахунків складає 500тис. грн.., а аванс становитиме 90%, тоді 500×0,9 = 450 тис. грн.

Спочатку розрахуємо суму плати за кредит за формулою:

Сума плати за кредит = Сума кредиту банку × Відсотки по кредиту × Час для обороту коштів / 365 днів.

Сума плати за кредит = 450000× 0,36 × 19/ 365 = 8432,88 грн.

Розрахуємо суму комісійної винагороди за факторингове обслуговування банку:

Сума кредиту банку × Комісія банку за факторингове обслуговування = 450000 ×0,04 = 18000,00 грн.

З проведених розрахунків маємо можливість визначити загальну плату за користування факторинговими послугами банку, яку має сплатити підприємство:

Сума плати за кредит + Комісія банку за факторингове обслуговування = 8432,88 + 18000,00 = 26432,88 грн.

Відповідь: Сума комісійної винагороди за факторингове обслуговування - 18000,00 грн. Сума плати за кредит за користування факторинговими послугами банку - 26432,88 грн.

Розв’язання:

Визначемо курс облігації за формулою:

N×(1+n × dk) / 1+n × I,

де N- вартість облігації,

n – кількість років,

dk – позиковий відсоток,

I – рівень позикового відсотка.

Отримаємо:

Коб. = N × (1+n×dk) / 1+n×I = 1000(1+3*0.05) / 1+3*0.1 = 1150 / 1.3 = 884.61 грн.

Отже, дохід другого покупця: 1000 – 884.61 = 115.39 грн.

Відповідь: Дохід другого покупця становить 115.39 грн.

3. Список використаної літератури

1. Романенко О.Р. Фінанси: Підручник. 3-те видання. К.: ЦУЛ, 2006 р.

2. С.І.Юрій, В.М. Федосова. Теорія фінансів: Підручник. К.: Знання, 2008 р.

3. Василик О.Д. Теорія фінансів. Навч. Посіб.- К.: ЦУЛ, 2005.

4. Опарін В.М. Фінанси: Навч. посібник.- К.: КНЕУ, 2004.

5. Лондар С. Л. Фінанси: навч. посібник / С. Л. Лондар, О. В. Терещенко. – Вінниця: Нова Книга, 2009. – 384 с.

6. Карлін М. І. Фінансова система України: Навч. посіб.– К.: Знання, 2007.– 324 с.

з дисципліни «Основи інформатики»

на тему: «Етнічний склад населення України, його особливості, динаміка та територіальні відмінності»

6.020302-РФ.ПЗ.00-234.09015306

Виконав: студент 2 курсу, групи 234

______________________________________ Д. А. Форостенко _________

(підпис, ініціали та прізвище)

___________________

(дата)

Перевірив:

_________________________ В. В. Старченко ___

(підпис, ініціали та прізвище)

____________________

(дата)

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 868; Нарушение авторских прав?; Мы поможем в написании вашей работы!