КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік запасів на складі і в бухгалтерії

|

|

|

|

Особливості обліку малоцінних і швидкозношуваних предметів.

МШП за своєю функціональною роллю на підприємстві є такими ж засобами праці, як і основні засоби (використовуються в процесі виробництва без зміни натуральної форми і поступово зношуються), але мають і особливості оборотних засобів.

До МШП відносять:

- предмети терміном служби менше одного року незалежно від їх вартості;

- предмети вартістю за одиницю до 500 грн.;

- знаряддя лову незалежно від їх вартості і терміну служби;

- спеціальні інструменти і спеціальні пристосування;

- спеціальний одяг, взуття, а також постільні речі незалежно від їх вартості та строку служби;

- тимчасові споруди, витрати на зведення яких включається до собівартості будівельно-монтажних робіт терміном служби до 1 року;

Для обліку МШП призначено рахунок 22 “Малоцінні та швидкозношувані предмети”, на дебеті якого відображається придбання МШП, а на кредиті їх використання. МШП, що надходять від постачальників, приймаються матеріально-відповідальною особою. При відпуску МШП зі складу в експлуатацію їхню вартість списують на витрати виробництва або відносять на витрати періоду. Основні проведення щодо обліку МШП такі:

Таблиця 3.3 Облік МШП

| № п/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| Придбано МШП | |||

| Безоплптно отримано МШП | |||

| Списано МШП, що були використані в капітальному будівництві | |||

| Списано МШП на витрати | 91,92,93 | ||

| Списано собівартість реалізованих МШП |

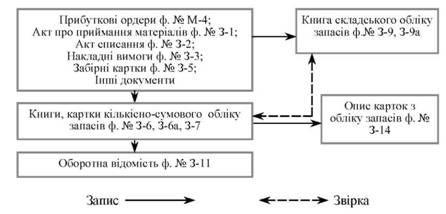

Складський облік запасів - це по предметний облік за разовими та накопичувальними видатковими документами. Складський облік здійснюється двома методами:

кількісно-сумовим, сутність якого полягає в паралельному веденні регістрів кількісно-сумової й кількісно-ґатункової форм у бухгалтерії та на складі;

оперативно-бухгалтерським, сутність якого полягає в тому, що бухгалтерія відкриває картки чи книги складського обліку та передає їх під розписку в журналі реєстрації завідувачеві складу.

Схему кількісно-сумового методу обліку запасів відображено на рис. 27.2.

Рис. 27.2. Схема кількісно-сумового методу обліку запасів

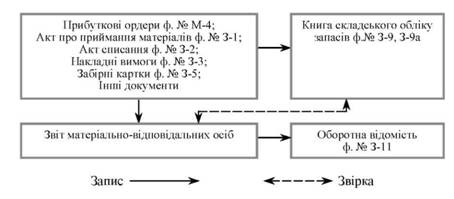

В окремих установах, де номенклатура запасів невелика, застосовується спрощений варіант цього методу обліку. Відповідно до нього матеріально відповідальні особи щомісячно здають матеріальний звіт разом з первинною документацією, який приймається, перевіряється, таксується, після чого стає регістром аналітичного обліку.

Схему обліку запасів за звітами матеріально відповідальних осіб відображено на рис. 27.3.

Рис. 27.3. Схема обліку запасів за звітами матеріально відповідальних осіб

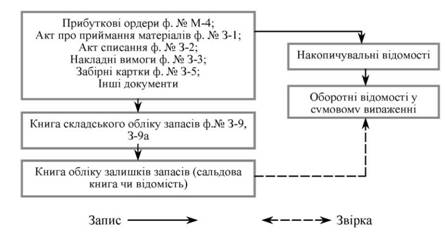

У наукових установах НАНУ, вищих навчальних закладах, які мають значну номенклатуру запасів, а також у централізованих бухгалтеріях застосовується інший метод обліку товарно-матеріальних цінностей - оперативно-бухгалтерський.

Оперативно-сальдовий метод є найбільш прогресивним, оскільки забезпечує скорочення трудомісткості облікових робіт бухгалтерії, дає змогу здійснювати постійний контроль за збереженням і наявністю запасів на складі, спрощує звіряння даних аналітичного й синтетичного обліку.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 669; Нарушение авторских прав?; Мы поможем в написании вашей работы!