КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інвентаризація основних засобів

|

|

|

|

Інвентаризація основних засобів в підприємствах проводиться відповідно до вимог Інструкції №69

Інвентаризація основних засобів має проводитися не рідше одного разу на рік (але не раніше 1 жовтня). Інвентаризацію будівель, споруд та інших нерухомих об'єктів основних засобів дозволено проводити один раз у три роки, а бібліотечних фондів - один раз у 5 років, крім випадків, коли проведення інвентаризації є обов'язковим:

· при передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворенні державного підприємства в АТ, а також в інших випадках, передбачених законодавством;

· перед складанням річного звіту, крім майна, цінностей і зобов'язань, інвентаризація якого проводилася не раніше 1 жовтня звітного року;

· у разі зміні матеріально відповідальних осіб (на день приймання-передачі справ);

· під час виявлення фактів крадіжок або зловживань, псування цінностей (на день виявлення таких фактів);

· за рішенням судово-слідчих органів;

· у разі стихійного лиха, пожежі, аварії та в інших випадках, передбачених законодавством.

Інвентаризацію основних засобів проводить комісія, призначена наказом керівника підприємства, з компетентних осіб, які знають об'єкт інвентаризації, ціни. первинний облік. Очолює комісію керівник або його заступник.

Результати інвентаризації записують в інвентаризаційну відомість, яку складають за кожним місцезнаходженням об'єкта посадові особи, відповідальні за їх збереження.

Недостача об'єктів основних засобів за залишковою вартістю списується з кредиту рахунка 10 "Основні засоби" на дебет рахунка 976 "Списання необоротних активів". Сума зносу, нарахована по цих об'єктах, відображається записом по дебету рахунка 131 "Знос основних засобів" і кредиту рахунка 10 "Основні засоби".

Після прийняття рішення керівником (власником) підприємства сума завданих збитків від недостачі (псування) основних засобів відноситься на рахунок винних осіб записом:

· Д-т рах. 375 "Розрахунки по відшкодуванню завданих збитків"

· К-т рах. 716 "Відшкодування раніше списаних активів".

Якщо на час виявлення недостачі основних засобів винні особи не були встановлені, то вартість таких засобів відображається на забалансовому рахунку 072 "Невідшкодовані нестачі і втрати від псування цінностей". Після встановлення винуватців недостачі (псування) основних засобів сума, що підлягає відшкодуванню, відображається по дебету рахунка 375 "Розрахунки по відшкодуванню завданих збитків" і кредиту рахунка 716 "Відшкодування раніше списаних активів" з одночасним списанням цієї суми з кредита рахунка 072 "Невідшкодовані нестачі і втрати від псування цінностей".

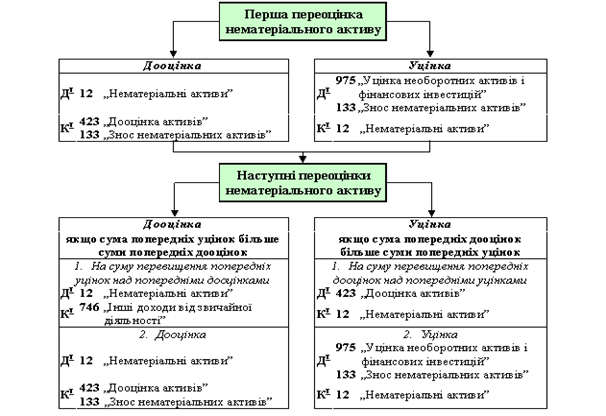

При проведенні інвентаризації нематеріальних активів необхідно перевірити:

1) документальне оформлення нематеріальних активів;

2) наявність документів, які підтверджують права власності на нематеріальні активи або права на їх використання;

3) термін володіння правами та інші документально підтверджені умови закріплення прав власності чи прав використання даних об’єктів;

4) порядок оформлення режиму службової та комерційної таємниці щодо нематеріальних активів групи „ноу-хау”;

5) перевірка правильності нарахування амортизації.

Нематеріальні активи записуються до інвентаризаційних описів за наявності документів, які є підставою для взяття їх на облік, а саме:

– рахунків за „ноу-хау” відповідно до договору власника;

– договору й актів про прийняття наукових і конструкторських розробок;

– рахунку на оплату вартості майнового комплексу, придбаного на аукціоні, і подальшого розрахунку суми гудволу за наявності різниці між ціною придбання і вартістю активів підприємства;

– рахунків за роботи із створення програмного забезпечення;

– патенту на винахід;

– свідоцтва на знак для товарів і послуг;

– патенту на промисловий знак;

– патентів на сорт рослин або породу тварин;

– авторського договору або договору з організаціями, які управляють майновими правами авторів на колективній основі;

та інших.

На підставі відповідних документів інвентаризаційна комісія перевіряє вартість нематеріальних активів, термін їх використання, суму нарахованого зносу, залишкову вартість та інші дані по кожному об’єкту. У разі виявлення активів, не взятих на облік, а також об’єктів, по яких в облікових регістрах міститься неповна інформація або взагалі вона відсутня, комісія складає окремий інвентаризаційний опис і оформляє протокол.

По результатах інвентаризації в обліку робляться наступні проводки (табл. 8.1):

Таблиця 8.1

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Надлишки нематеріальних активів | ||

| Оприбутковано на баланс надлишки нематеріальних активів, виявлені при інвентаризації | 12 „Нематеріальні активи” | 719 „Інші доходи операційної діяльності” |

| Нестача нематеріальних активів | ||

| Винна особа не встановлена | 947 „Нестачі і втрати від псування цінностей” | 12 „Нематеріальні активи” |

| 072 „Невідшкодовані нестачі і втрати від псування цінностей” | ||

| Винна особа встановлена | 133 „3нос нематеріальних активів” | 12 „Нематеріальні активи” |

| 976 „Списання необоротних активів” | 12 „Нематеріальні активи” | |

| 375 „Розрахунки по відшкодуванню завданих збитків” | 716 „Відшкодування раніше списаних активів” | |

| 375 „Розрахунки по відшкодуванню завданих збитків” | 719 „Інші доходи операційної діяльності” | |

| 716 „Відшкодування раніше списаних активів” | 642 „Розрахунки за обов’язковими платежами” | |

| Нестача НМА сталася внаслідок крадіжки (якщо винна особа не встановлена) або інших надзвичайних подій | 99 „Надзвичайні витрати” | 12 „Нематеріальні активи” |

| 977 „Інші витрати звичайної діяльності” | 12 „Нематеріальні активи” |

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 489; Нарушение авторских прав?; Мы поможем в написании вашей работы!