КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мета роботи : вичення звязку між дохідністю та ризиком портфеля інвестицій

|

|

|

|

Моделювання взаємозв'язку ризику і дохідності

ЛАБОРАТОРНА РОБОТА №5

Будь-яке підприємство можна розглядати як сукупність деяких активів (матеріальних і фінансових), що перебувають у певному співвідношенні. Володіння будь-яким з цих активів пов'язане з певним ризиком, зумовленим впливом цього активу на величину загального доходу підприємства.

Загальний ризик портфеля утворюють дві складові:

— диверсифікований (несистематичний) ризик, тобто ризик, який може бути знижений за рахунок диверсифікації (інвестування 1 млн. грн. в акції десяти компаній менш ризиковане, ніж інвестування цієї суми в акції одного підприємства);

— недиверсифікований (систематичний) ризик, тобто ризик, який залежить від дії факторів зовнішнього ринкового середовища і його неможливо зменшити зміною структури портфеля.

Сучасна портфельна теорія (теорія фінансових інвестицій) покликана забезпечити найвигідніший розподіл ризику портфеля цінних паперів і оцінку доходів за допомогою статистичних методів. Ця теорія передбачає чотири основні процедури: оцінювання активів, розроблення інвестиційних рішень, оптимізацію портфеля, оцінювання результатів.

Систематичний ризик в межах теорії САРМ вимірюють за допомогою  і (

і ( -коефіцієнтів.

-коефіцієнтів.

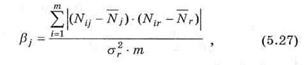

Кожний вид цінних паперів має свій ( -коефіцієнт — індекс дохідності активу відносно дохідності ринку цінних паперів загалом. Значення показника розраховують за статистичними даними для кожної компанії, що котирує свої цінні папери на біржі, і періодично публікують в спеціаль-

них довідниках. На основі сукупності показників дохід-

|

| - по- |

ності по групі підприємств за певні періоди

|

| в і-тому періоді |

казник дохідності j-тої компанії

| розраховують - |

|

■коефіцієнт для будь-якої j-тої

компанії за такою загальною формулою:

|

— дохідність загалом на ринку цінних паперів в і-му

| періоді; |

|

— середньорічна норма дохідності і

дисперсія по ринку загалом за період т.

Зафіксовано, що загалом по ринку -коефіцієнт дорівнює одиниці; для багатьох компаній він коливається біля одиниці, причому, як правило, в інтервалі від 0,5 до 2. Інтерпретація -коефіцієнта для акцій конкретного підприємства полягає в наступному:

— = 0, акції підприємства ніяк не реагують на зміни на ринку, активи не обтяжені ринковим ризиком (державні облігації);

— < 1, цінні папери підприємства менш ризикові, ніж в середньому на ринку;

— = 1, акції підприємства мають середній ступінь ризику, який сформувався на ринку загалом;

— > 1, цінні папери підприємства більш ризикові, ніж в середньому на ринку (дохідність значною мірою залежить від змін, що відбуваються на ринку);

збільшення -коефіцієнта в динаміці означає, що інвестиції в цінні папери підприємства стають ризикованішими; — зниження -коефіцієнта означає, що інвестиції в цінні папери стають менш ризикованими.

При підборі акцій в оптимальний пакет застосовують такі критерії:

1) у пакет включають акції з більшим за одиницю -коефіцієнтом тільки за умови, що вони приносять більший дохід, ніж середній дохід акцій по ринку загалом

2) коливання дохідності акцій, які включено у пакет, має здійснюватися так, щоб показник тісноти зв'язку варіації (кореляція) норм дохідності був від'ємний (ризик портфеля знижується внаслідок його диверсифікації — формула 5.25).

Якщо -коефіцієнт акцій підприємства більший одиниці, то це означає, що вони ризикованіші, ніж рівень ризику в середньому на ринку. Для компенсації цього ризику акції відповідно повинні мати вищий рівень дохідності, ніж у середньому по ринку; оптимальним є варіант, коли показник тісноти зв'язку дорівнює 1 (або є від'ємним — рис. 5.2), тобто зниження доходу по одних акціях компенсується його зростанням по інших.

Додатковим оціночним показником систематичного ризику є -коефіцієнт, який характеризує співвідношення темпів зростання ринку конкретного фінансового інструменту. Якщо для певного інструменту цей показник набуває додатного значення, то це свідчить, що темпи його зростання виші, ніж у середньому по ринку (розглядають як явище «недооціненості» ринком фінансового інструменту на момент проведення аналізу).

Американський економіст Джек Трейнор розробив перший інтегральний критерій, який враховував ризик. Для визначення ризику, пов'язаного з коливанням ринку, він побудував пряму (назвав її характеристичною лінією), яка показує відношення між дохідністю по аналізованому портфелю і дохідністю по ринку. Нахил цієї прямої визначає відносну мінливість доходів портфеля стосовно доходів сукупного ринку. Для формування прямої лінії портфеля ринку він запропонував безризикові цінні папери, які можна поєднувати з різними портфелями. Для розрахунку нахилу лінії портфеля ринку або коефіцієнта портфеля запропоновано використовувати таку формулу:

де NГ — дохідність ЦП в середньому на ринку; N  - — дохідність безризикових цінних паперів; r — - коефіцієнт ринку (прийнято за 1).

- — дохідність безризикових цінних паперів; r — - коефіцієнт ринку (прийнято за 1).

Відповідно нахил для прямих конкретних цінних паперів одержують за формулою:

Основною задачею, яку прагнув розв`язати учений, був вибір критерію ефективності, який міг би бути використаний усіма інвесторами незалежно від їх ставлення до ризику. Відхилення від характеристичної лінії (прямої ринку) показує специфічні доходи від портфеля щодо ринку. Чим

більший нахил лінії (відповідно значення K  ), тим кращий склад портфеля для всіх інвесторів незалежно від їх ставлення до ризику. Оскільки чисельником формули є премія за ризик, а знаменником — міра ризику, то рівняння показує дохідність портфеля на одиницю виміру ризику. Отже, відповідно всі інвестори прагнуть збільшити

), тим кращий склад портфеля для всіх інвесторів незалежно від їх ставлення до ризику. Оскільки чисельником формули є премія за ризик, а знаменником — міра ризику, то рівняння показує дохідність портфеля на одиницю виміру ризику. Отже, відповідно всі інвестори прагнуть збільшити

величину коефіцієнта портфеля K , а ефективним можна

вважати портфель, для якого значення K розміщується вище лінії ринку.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 410; Нарушение авторских прав?; Мы поможем в написании вашей работы!