КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад. На основі даних попереднього прикладу визначити ефективність портфелів за критерієм В

|

|

|

|

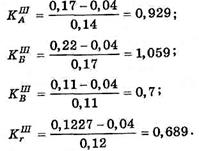

На основі даних попереднього прикладу визначити ефективність портфелів за критерієм В. Шарпа, якщо середньоквадратичне відхилення відповідно становить: 0,14; 0,17; 0,10, а по ринку в цілому а = 0,12.

Розв'язування:

Висновок: проведені розрахунки підтверджують одержані раніше результати: оптимальним є портфель Б, найменш ефективним — портфель В, хоча за критерієм В. Шарпа його значення трохи більше, ніж для ринку загалом, що може свідчити про прийнятну диверсифікацію і низьку дохідність портфеля В.

Аналогічно до графіка лінії ринку Дж. Трейнора можна побудувати графік лінії капіталу ринку В. Шарпа, де по осі ординат буде відкладено середньоквадратичне відхилення, при цьому лінія капіталу ринку пройде через точки

Критерій В. Шарпа на відміну від коефіцієнта портфеля Дж. Трейнора враховує диверсифікованість портфеля інвестицій (тобто систематичний і несистематичний ризик). Ці два критерії доповнюють один одного. При розгляді добре диверсифікованих портфелів результати за обома критеріями будуть однаковими.

Модель САРМ, розроблена В. Шарпом і М. Дженсеном, передбачає визначення необхідної норми дохідності по акціях конкретного підприємства, яка покриває ризик і у формалізованому записі має такий вигляд:

|

де N Н — необхідна дохідність акцій даного підприємства.

має наочну інтерпретацію — це ринкова (тобто середня) премія за ризик вкладення інвестором капіталу не в державні безризикові активи, а в звичайні акції підприємств, обтяжених ризиком. Аналогічно різницю (Nн - Nf) розглядають як премію за ризик вкладення в цінні папери конкретного підприємства.

Важливою характеристокою САРМ є її лінійність стосовно ступеня ризику, тобто  -коефіцієнт портфеля визначають як середнє зважуване -коефіцієнтів акцій:

-коефіцієнт портфеля визначають як середнє зважуване -коефіцієнтів акцій:

де j — значення -коефіцієнта j-го активу у портфелі; порт. — значення -коефіцієнта портфеля; q  — частка j-го активу у портфелі; п — кількість різноманітних фінансових активі у портфелі.

— частка j-го активу у портфелі; п — кількість різноманітних фінансових активі у портфелі.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 326; Нарушение авторских прав?; Мы поможем в написании вашей работы!