КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визначення критичного шляху

|

|

|

|

Роботи з нульовим резервом часу називаються критичними, їх тривалість визначає тривалість проекту в цілому.

Критична тривалість — мінімальна тривалість, протягом якої може бути виконаний весь комплекс робіт проекту.

Критичний шлях — шлях у сітковій моделі, тривалість якого дорівнює критичній. Критичний шлях — це послідовність робіт із нульовими резервами часу.

Роботи, які лежать на критичному шляху, називаються критичними роботами.

Розрахунки основних параметрів сіткових графіків повинні бути використані при аналізі й оптимізації сіткових стратегічних планів.

9. Поняття ефективності проекту. Основні принципи оцінки. Фінансово-економічна оцінка проекту

Розрізняють і методи, що застосовуються на окремих етапах планування та оцінки: на етапі проведення технічного аналізу та при плануванні фінансування проекту, коли відомі не всі умови підприємницької діяльності, вибір здійснюється на практиці за допомогою спрощеного часткового аналізу; на вирішальній стадії оцінки необхідно розглянути проект у цілому, беручи до уваги результати часткового аналізу, а потім прийняти позитивне або відхиляюче проект-рішення.

Це здійснюється за допомогою глобальних моделей. Глобальними вони називаються тому, що дозволяють враховувати всі умови фінансової сфери.

Ефективність проекту характеризується системою показників, які виражають співвідношення вигід і витрат проекту з погляду йогоучасників.

Виділяють такі показники ефективності проекту:

· показники комерційної ефективності, які враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

· показники економічної ефективності, які враховують народногосподарські вигоди й витрати проекту, включаючи оцінку екологічних та соціальних наслідків, і допускають грошовий вимір;

|

|

|

· показники бюджетної ефективності, які відображають фінансові наслідки здійснення проекту для державного та місцевого бюджетів.

Для розрахунку цих показників можуть використовуватись однакові формули, але значення вихідних показників для розрахунків істотно відрізнятимуться.

Розрізняють три основні методи визначення ефективності проектів на початкових етапах проведення технічного аналізу, які не враховують фактор часу або враховують його неповністю:

- порівняння витрат;

- порівняння прибутку;

- порівняння рентабельності, до якого належить як спеціальний випадок статистичний метод окупності (pay-back).

До найпростіших показників ефективності проектів, які застосовуються при проведенні технічного аналізу відносять:

- капіталовіддачу (річні продажі, поділені на капітальні витрати);

- оборотність товарних запасів (річні продажі, поділені на середньорічний обсяг товарних запасів);

- трудовіддачу (річні продажі, поділені на середньорічну кількість зайнятих робітників і службовців).

При аналізі ефективності проекту використовують такі показники:

1. Сума інвестицій - це вартість початкових грошових вкладень у проект, без яких він не може здійснюватись. Ці витрати мають довгостроковий характер.

2. Грошовий потік - дисконтований або недисконтований дохід від здійснення проекту, який включає чистий прибуток та амортизаційні відрахування, які надходять у складі виручки від реалізації продукції.

3. Чиста теперішня вартість проекту - Net Present Value (NPV). Це найвідоміший і найуживаніший критерій NPV являє собою дисконтовану цінність проекту (поточну вартість доходів або вигід від зроблених інвестицій). Чиста теперішня вартість проекту - це різниця між величиною грошового потоку, дисконтованого за прийнятної ставки дохідності і сумою інвестицій. Для розрахунку NPV проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат та вигід і підсумувати дисконтовані вигоди й витрати (витрати зі знаком мінус). Якщо NPV позитивна, то проект можна рекомендувати для фінансування. Якщо NPV дорівнює нулю, то надходжень від проекту вистачить лише для відновлення вкладеного капіталу. Якщо NPV менша нуля - проект не прийметься.

|

|

|

Розрахунок NPV робиться за такими формулами:

NPV =  , (2.1) або NPV=

, (2.1) або NPV=  , (2.2)

, (2.2)

де Вt- вигоди проекту в рік t;

Ct - витрати на проект у рік t;

i - ставка дисконту;

n- тривалість (строк життя) проекту.

Основна перевага NPV полягає в тому, що всі розрахунки провадяться на основі грошових потоків; а не чистих доходів. Окрім того, ефективність головного проекту можна оцінити шляхом підсумовування NPV його окремих підпроектів. Це дуже важлива властивість, яка дає змогу використовувати NPV як основний критерій при аналізі проекту.Основним недоліком NPV є те, що її розрахунок вимагає детального прогнозу грошових потоків на термін життя проекту. Часто робиться припущення про постійність ставки дисконту.

4. Термін окупності інвестицій - час, протягом якого грошовий потік, одержаний інвестором від втілення проекту, досягає величини вкладених у проект фінансових ресурсів. У господарській практиці його можуть визначати без урахування необхідності грошових потоків у часі або з урахуванням такої необхідності. Термін окупності проекту - Payback Period (PBP) використовується переважно в промисловості. Це один із найбільш часто вживаних показників оцінки ефективності капітальних вкладень.

5. Внутрішня норма рентабельності - Internal Rate of Return (IRR) у літературі зустрічаються й інші назви: внутрішня ставка рентабельності, внутрішня ставка доходу, внутрішня норма прибутковості. Це рівень ставки дисконтування, при якому чиста приведена вартість проекту за його життєвий цикл дорівнює нулю. IRR проекту дорівнює ставці дисконту, при якій сумарні дисконтовані вигоди дорівнюють сумарним дисконтованим витратам, тобто IRR c ставкою дисконту, при якій NVP проекту дорівнює нулю. IRR дорівнює максимальному проценту за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні. Розрахунок IRR проводиться методом послідовних наближень величини NPV до нуля за різних ставок дисконту.

|

|

|

Розрахунки проводяться за формулою:

. (2.3)

. (2.3)

На практиці визначення ІRR проводиться за допомогою такої формули:

IRR =  , (2.4)

, (2.4)

де А - величина ставки дисконту, при якій NPV позитивна;

В - величина ставки дисконту, при якій NPV негативна;

a - величина позитивної NPV, при величині ставки дисконту А;

в- величина NPV, npu величині ставки дисконту В.

При застосуванні IRR виникають такі труднощі:неможливо дати однозначну оцінку IRR проектів, у яких зміна знака NPV відбувається більше одного разу; при аналізі проектів різного масштабу IRR не завжди узгоджується з NPV; застосування IRR неможливе для вибору альтернативних проектів відмінного масштабу, різної тривалості та однакових часових проміжків.

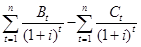

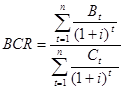

6. Коефіцієнт вигід/витрат - Benefit/Cost Ratio (BCR). BCR є відношенням дисконтованих вигід до дисконтованих витрат.

Основна формула розрахунку мае такий вигляд:

. (2.5)

. (2.5)

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами BCR, більшими або рівними одиниці. При застосуванні цього критерію слід пам'ятати, що коефіцієнт BCR має такі недоліки: може давати неправильні ранжування за перевагою навіть незалежних проектів;не підходить для користування при виборі взаємовиключних проектів;не показує фактичну величину чистих вигід. BCR має кілька варіантів розрахунку:

1. При жорстких обмеженнях на капітал, на відміну від обмежень як по капіталу, так і по поточних витратах:

BCR = (B-ПB)/КB, (2.6)

де ПВ - поточні витрати;

КВ - капітальні витрати.

2. За наявності дефіцитних або унікальних ресурсів:

BCR = (B-C)/R, (2.7)

де R- вартість дефіцитних ресурсів.

Прикладом дефіцитних ресурсів може бути іноземна валюта.

6. Індекс прибутковості - Profitability Index (P1) є відношенням суми наведених ефектів (різниця вигід і поточних витрат) до величини інвестицій:

. (2.8)

. (2.8)

РІ тісно пов'язаний із NPV. Якщо NPV позитивна, то й РІ > 1, і відповідно, якщо РІ > 1, проект ефективний, якщо РІ < 1- неефективний.

10. Порядок планування витрат за проектом. Розробка бюджету проекту. Можливості внесення змін до проектного бюджету

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1322; Нарушение авторских прав?; Мы поможем в написании вашей работы!