КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модель дисконтированного денежного потока и стоимость компании

|

|

|

|

Методика дисконтированного денежного потока считается основной для оценки действующего предприятия, идущего к реструктуризации.

Эта методика основана на предположении, что стоимость предприятия определяется будущим денежным потоком, который можно извлечь (получить) из оцениваемого предприятия в течение срока владения.

Будущий денежный поток приводится (дисконтируется) к эквивалентной текущей (на дату оценки) стоимости с помощью подходящей ставки дисконта (ставки дохода). Тогда стоимость оцениваемого предприятия - это текущая стоимость будущего денежного потока, ожидаемого от этого предприятия.

Этап 1. Устанавливается величина прогнозного периода. Это период владения оцениваемым предприятием для реструктуризации или период времена, на который можно получить реальные прогнозные значения о будущих денежных потоках. По американскому опыту оценки прогнозный период составляет 4-5 лет. Мы считаем, что это связано:

- с нормальным сроком окупаемости эффективных инвестиционных проектов;

- с продолжительностью жизненного цикла производства продукции предприятия (например, для потребительских товаров это может быть 3 года, в судостроении - 5 лет);

- со стабильностью рыночной экономики страны (в стабильной экономике это больший период, в нестабильной - меньший);

- с президентскими выборами, поскольку со сменой президентской команды через каждые четыре года, как правило, меняется экономическая политика правительства (определяются ожидаемые поступления и оттоки денежных средств по каждому году прогнозного периода).

Этап 2. Определяется вид и рассчитывается величина ожидаемого денежного потока по каждому году прогнозного периода (вычисляются ожидаемые поступления и расходы денежных средств по каждому году прогнозного периода).

|

|

|

Это наиболее ответственный этап во всем процессе оценки предприятия, ибо корректность определения величин ожидаемых денежных потоков устанавливает текущую стоимость предприятия. Этотэтап сводится обычно к разработке бизнес-плана (с подробной проработкой маркетингового, производственного и финансового разделов плана) - основы для определения стоимости оцениваемого предприятия.

Этап 3. Рассчитывается остаточная стоимость предприятия.

Вариант 1. Предполагается, что предприятие после окончания реструктуризационного прогнозного периода продается. В этом случае нужно обосновать его рыночную стоимость на дату определения остаточной стоимости (на дату продажи рыночную стоимость можно определить по известным подходам к оценке предприятий: имущественного, доходного и сравнительного).

Вариант 2. Предполагается, что оцениваемое предприятие после окончания прогнозного периода банкротируется (принудительно ликвидируется). В этом случае на дату определения остаточной стоимости рассчитывается ликвидационная стоимость предприятия.

Вариант 3. В остаточном периоде величина денежного потока будет на уровне последнего прогнозного года. Тогда, как и в методике капитализации будущего дохода, остаточная стоимость определяется по формуле

Со= Денежный поток за последний прогнозный год/ Ставка дисконтирования

Вариант 4. Распространенным за рубежом является следующий метод определения остаточной стоимости предприятия: денежный поток за последний прогнозируемый год (после налогообложения) умножается на показатель рыночной привлекательности (отношение цены акции предприятия к доходу на одну акцию). Результат будет точнее, если принимается не текущий показатель рыночной привлекательности, а прогнозный (на дату определения остаточной стоимости предприятия).

|

|

|

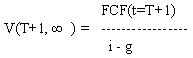

Вариант 5. Прогнозируется, что денежный поток в остаточный период будет увеличиваться в определенном постоянном темпе. Тогда величина остаточной стоимости определяется по модели роста прибыли (формуле Гордона):

где FCF- значения свободного (free) денежного потока (cash flow) в прогнозном периоде,

i - ставка дисконтирования,

t - интервал периода прогнозирования (эксплуатации актива).

Эти основные пять вариантов чаще встречаются при оценке предприятий.

Этап 4. Определяются будущие риски и рассчитывается ставка дисконта (ставка дохода). Ставка дисконта устанавливается по рискам, связанным с получением ожидаемого будущего денежного потока.

Этап 5. Вычисляется чистая текущая стоимость денежного потока и чистая текущая стоимость величины остаточной стоимости предприятия. Чистая текущая стоимость денежного потока находится дисконтированием (на дату оценки) денежного потока за каждый прогнозный год по ставке дисконта, принятой на весь будущий период, либо на каждый год в отдельности, либо принятой в другой комбинации. Но период дисконтирования каждый раз меняется. Для первого прогнозного года это 0,5 (предполагается, что ежегодный денежный поток приходится на середину года, так как поступает равномерно в течение года); для второго — 1,5; для третьего — 2,5; для четвертого — 3,5). Для получения чистой текущей остаточной стоимости период дисконтирования обычно принимается равным 4 года.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 645; Нарушение авторских прав?; Мы поможем в написании вашей работы!