КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Технология оценки инвестиционной привлекательности

|

|

|

|

Технология оценки инвестиционной привлекательности (стоимости) объектов и эффективности инвестиций включает два последовательных этапа расчетов.

На первом этапе предусматривается подготовить то, что должно быть положено на «потребительскую чашу» экономических весов, на втором — «загрузив» вторую «чащу» (производственную), ищем ответ на вопрос, где сфера приложения инвестиции будет привлекательней для владельца свободных средств.

Самые большие финансово-трудовые затраты предприятие понесёт на первом этапе, поскольку система не приспособлена для оценок с позиций потребителя. Формирование банка данных - уже большая проблема. Для сравнения возможностей условно или реально конкурирующих производителей, продавцов и других хозяйственных субъектов необходимы исходные данные. Неисчерпаемый материал для сравнений финансово-хозяйственных возможностей собственников дают отчетные балансы.

Следующий шаг - использование алгоритма расчетов, позволяющих получить диапазон объективных оценок по каждому из сравниваемых параметров-ресурсов. Эти результаты носят предварительный характер для расчёта комплексного показателя инвестиционной привлекательности сравниваемых объектов.

Соединение разрозненных (и внешне малосвязанных между собой) показателей инвестиционной привлекательности в единое целое осуществляется с помощью серии экспертиз. Экспертные оценки несут функциональную нагрузку.

Во-первых, с их помощью определяется взаимный вес параметров, по которым изначально было принято решение оценивать потенциал предприятия.

Во-вторых, эксперт формирует свое представление о весе того или иного параметра призводственно-рыночного потенциала предприятия, исходя из его места в заданном условием экспертизы процессе производительного потребления, присущем данному типу предприятий (для одного предприятия это сборка готового изделия, для другого - литье, для третьего - выработка киловатт-часа электроэнергиии т.д.). Если идёт речь об оценке рыночного потенциала, то в качестве результирующего процесса потребления принимается продажа готового изделия покупателю.

Эксперт, действующий от «имени» определённого процесса потребления, приобретает способность корректировать (синтезировать) в единое целое внешне разнородные факторы или параметры. Подобная способность полностью или частично утрачивается, если ориентация эксперта изменяется в пользу производственной функции товаропроизводителя. В основе формирования производственной функции лежит его естественное стремление к расширению своей сферы деятельности, что в чистом виде выражается в стремлении к увеличению затрат.

Эксперты, привлекаемые к оценочной работе, либо опытные производственники (конструкторы, инженеры, технологи, управленцы), либо опытные продавцы (снабженцы, сбытовики, брокеры, финансовые менеджеры). В одном случае они - носители знаний о технологии изготовления готового продукта, в другом - условий его сбыта. Их ценность как экспертов заключается в способности соединить свои профессиональные навыки и знания потребительского спроса.

Экспертные оценки - инструмент, с помощью которого работник аналитической службы предприятия превращает полученные предварительно объективные оценки инвестиционной стоимости объекта в объективно-субъективные. Такое изменение качества оценок имеет глубокий смысл, поскольку уточняет представление инвестора о потенциале объекта, его истинной ценности путем учёта предполагаемой реакции на него массового потребителя.

Реалистичность оценок инвестиционной привлекательности потенциала объектов обеспечивается учётом ожиданий промежуточного потребителя (в рамках технологической цепочки), а также с помощью учёта ожиданий конечного потребителя. В качестве последнего следует считать самого инвестора. Его ожидания разумно выявлять методом анкетного опроса. Подобный метод хорош, когда следует оценить ожидания больших групп покупателей, инвестирующих свои свободные средства путём приобретения ценных бумаг. Если число инвесторов незначительно (как правило, при конкурсной продаже собственности) можно применить метод интервьюирования либо сочетание этих двух методов.

Число экспертов, привлекаемых для оценки инвестиционной стоимости потенциала объекта, определяется представителями аналитической службы, исходя из целей и условий экспертизы. Если для получения представления об ожиданиях промежуточного потребителя можно оперировать средневзвешенными оценками от 7 до 15 экспертов, то на завершающем этапе следует опираться на мнение репрезентативной совокупности выявленных инвесторов.

Промежуточные эксперты инструктируются работником аналитической службы как по самой идеологии подхода оценки, так и способу ранжирования факторов производственно-рыночной деятельности предприятий. В частности, эксперты получают указание, согласно которому ранжирование должно осуществляться в пределах 100%-ного масштаба (значение фактора (параметра) должно получить оценку в пределах этой величины). Если экспертам покажется удобней ранжировать параметры долями единицы в пределах 1,0, то и это вполне допустимо. А Получение комплексных показателей степени инвестиционной привлекательности потенциалов предприятия - Sk создаёт возможности рассчитывать сравнительную эффективность вложений в конкурирующих участников инвестиций. Для этого достаточно разделить предполагаемую сумму инвестиций на эти показатели. Ясно, что делимое меньшей величины свидетельствует в пользу кого-то из участников совместной хозяйственной деятельности. Приобрести акции этого участника или непосредственно часть собственности выгодно в той мере, в какой индивидуальная эффективность покупки здесь выше среднего значения эффективности для данного числа участников.

Средняя эффективность притягивает, как известно, среднюю прибыль.

Эффективность покупки ЦS отражает способность собственности приносить прибыль. Если индивидуальная эффективность собственности выше средней ЦSi>ЦSср, то её обладатель вправе рассчитывать не только на среднюю, но и на дополнительную прибыль. Одновременно с возникновением права на дополнительную прибыль у других инвесторов утрачивается право на среднюю прибыль. Речь идёт о неудачниках, приобретающих в прямой или косвенной форме собственность с относительно низкой эффективностью. Таков механизм рынка.

Дополнительная прибыль, приобретённая в ходе конкурентной борьбы, не является монопольной. Это нормальный и естественный добавок, полагающийся победителю в счёт его, так сказать, сверхусилий на рыночной ниве собственности.

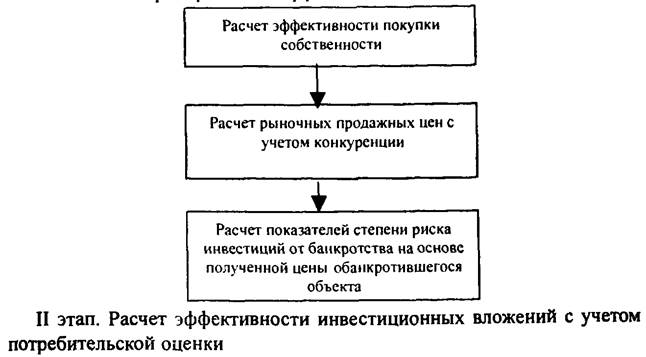

Это реализуется в ходе расчётов рыночных (продажных) цен собственности предприятий по итогам конкуренции инвесторов.

Расчет заканчивается величиной степени риска инвестиций в каждое из конкурирующих предприятий с учётом их возможного банкротства.

Алгоритм расчётов предусматривал разбивку параметров, по которым оценивалась инвестиционная привлекательность собственности конкурирующих за инвестиции предприятий, на два относительно самостоятельных блока: производственный и рыночный. Теперь это обстоятельство нам существенно поможет, так как банкротство не может ассоциироваться иначе, как с утратой конкретным предприятием своего рыночного потенциала. Однако эта неспособность есть следствие утраты им своих рыночных свойств (товарности, конкурентоспособности, ликвидности и т.д.). Тогда показатель степени инвестиционной привлекательности рыночного потенциала i-гo предприятия Si рын =0.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 799; Нарушение авторских прав?; Мы поможем в написании вашей работы!