КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Опционные рынки

|

|

|

|

Хеджирование на форвардном рынке.

Следует отметить, что в отличии от фьючерсного рынка, операция хеджирования здесь проста. Продавец реального актива занимает на форвардном рынке «короткую» позицию (продает «форвард»), покупатель – «длинную» позицию (покупает форвард). Так как цена «форварда» уже известна, хеджер в будущем всегда имеет ту цену, которую захотел иметь в момент заключения форвардного контракта.

Опцион представляет собой биржевой контракт, дающий покупателю право выбора – купить или продать актив, лежащий в основе опциона.

Существуют два типа опционов:

I. Опцион на покупку – «Call» (колл)

II. Опцион на продажу – «Put» (пут)

I.Опцион на покупку – «Call» (колл)

Опцион на покупку дает право покупателю, но не обязанность купить актив, лежащий в основе опциона в будущем по цене исполнения его (базовая цена или страйк). За это право в момент покупки опциона покупатель выплачивает продавцу вознаграждение, которое называется ценой опциона или премией.

Котировка опциона: 3 Кº март 80 С 5.

1. «3» - размер опциона: количество фьючерсных контрактов на актив, лежащий в основе опциона, или объект лотов на акции, как в нашем случае (размер лота – 100 штук акций) и др.

2. «Кº» - сам актив, на который создан данный опцион (нефть, газ, фьючерс на газ или нефть, акции и т.д.).

3. «март» - время истечения опциона (если опцион на фьючерсы, то время истечения его за 10 дней) до последнего дня торговли фьючерсами, если это акции на фондовом рынке США – третья пятница предшествующего месяца (в нашем случае 3-я пятница февраля) и т.д.

4. «80» - цена исполнения за единицу актива опциона (базовая цена или страйк). Именно по этой цене, если покупатель воспользуется опционным правом, он будет покупать актив, лежащий в основе опциона (в нашем случае 80 $ за одну акцию).

5. «С» - тип опциона (в нашем случае опцион на покупку).

6. «5» - премия за единицу актива, которая покупателем выплачивается продавцу в момент покупки опциона (т.е. 5 $ за одну акцию – это то вознаграждение продавцу за полученное право покупателем опциона в будущем купить у него акции по 80 $ за штуку).

Учитывая полную котировку опциона, наш опцион будет стоить:

3 х 100 шт. х 5 $\шт. = 1500 $

Рассмотрим несколько вариантов цены акции до 3-ей пятницы февраля, и рассчитаем результаты покупателя и продавца:

- цена акций данной компании 1 февраля 60 $ покупатель опциона естественно не воспользуется своим правом (зачем покупать актив за 80 $, когда на рынке он стоит 60 $). Следовательно покупатель проиграл на одной акции 5 $ (всего 1500 $), а продавец эту сумму выиграл;

- цена акции 1 февраля 82 $. Покупатель воспользуется опционом и вернет ранее выплаченное вознаграждение (премию) в размере 82-80 =2 $ (600 $). Именно эту сумму выплатит продавец покупателю 1 февраля. Однако окончательный итог всей опционной сделки 82 – 80 – 5 = 3 $ убытка за одну акцию (- 900 $).

- цена 1 февраля 96 $. Покупатель опциона воспользуется своим правом и получит с продавца 96 – 80 = 16 $ с одной акции (всего 4800 $).

Но так как в момент покупки опциона он уже выплатил продавцу 5 $ за штуку (1500 $), то окончательный результат:

96 – 80 – 5 = 11 $ за одну акцию или 3300 $ по всей сделке.

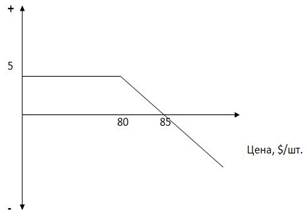

Лучше всего результаты опционных сделок иллюстрируются на графиках:

| Покупатель | Продавец |

|

|

|

|

| Стратегия | Стратегия |

|

|

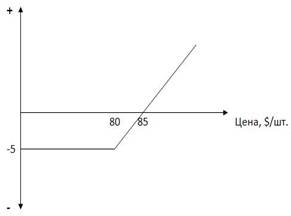

Рассмотрим случай покупки нашего опциона «Call» для хеджирования. Как уже отмечено дороже 85 $ за акцию покупатель опциона не заплатит. На чем строится это утверждение. Для этого рассмотрим несколько вариантов с ценой акции до времени истечения опциона:

1. Цена акции 96 $ за штуку на фондовом рынке.

Так как покупатель опциона «Call» намеревался обязательно до 3 пятницы февраля купить эти акции на рынке, то он сделкой на опционном рынке захеджировал устраивающую его цену, которая складывается из цены исполнения (страйк) 80 $ и выплачиваемой премии 5 $, т.е. 85 $ за штуку.Так получается эта цена, в случае неблагоприятного для покупателя развития событий на фондовом рынке, т.е. когда цены на рынке пошли вверх и достигли 96 $ за штуку.На фондовом рынке покупаются акции по 96 $ за штуку. Одновременно предъявляется опцион «Call» и продавец опциона выплачивает нашему покупателю 96 – 80 = 16 $ за акцию. Следовательно, чистая прибыль покупателя 16 – 5 = 11 $. Окончательная цена покупки акции, которая складывается из действий на фондовом и опционном рынках нашего хеджера составляет:96 – 11 = 85 $. Такая цена сделки будет всегда, когда цена акций будет в диапазоне 80 и выше.

2. Цена акции 60 $ за штуку.

Покупатель опциона им не воспользуется и проиграет на этом рынке 5 $. Однако на фондовом рынке он приобретает акции по 60 $ и окончательный результат хеджера на двух рынках 60 + 5 = 65 $, что ниже предельно им установленной цены в 85 $ за штуку. Хеджер всегда купит акции дешевле 85 $ за штуку, если цены на фондовом рынке будут в диапазоне ниже 80 $.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 440; Нарушение авторских прав?; Мы поможем в написании вашей работы!