КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Страница 3

|

|

|

|

|

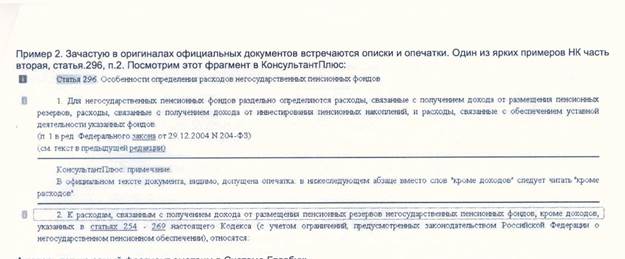

Если это «один из ярких примеров» (по мнению продавцов СПС), то стоит сказать, что он не относится к деятельности 99,99…% бухгалтеров, т.е. имеет значение только для деятельности негосударственных пенсионных фондов. И утверждать, что «зачастую» не приводя конкретных цифр частоты (1 из 100? Из 1000? Из 1 000 000?) Хочется только пожелать, чтобы приведённый пример оставался «одним из ярких» как можно дольше J.

Кроме того, в самих экспертных материалах Консультант+ (тех, что в сравниваемой СПС заявлено 45980 штук), встречаются неоднократно и такие, в которых вышеприведённая опечатка цитируется в исходном виде, без каких-либо «юридически обработанных» комментариев. См. например в том же Консультант+ «Постатейный комментарий к главе 25 Налогового кодекса РФ» (номер в ИБ 39149):

· «К расходам, связанным с получением дохода от размещения пенсионных резервов негосударственных пенсионных фондов, кроме доходов, указанных в статьях 254 - 269 настоящего Кодекса…»

Получается, что правая рука (которая пишет комментарии к НПД), не знает, что делает левая (которая делает их юридическую обработку)? Или же опечатку обнаружили после того как сделали комментарий? Или автор комментария не пользовался СПС в которой размещал свой материал (и не видел эту «юридическую обработку » )? В Рекомендациях БСС «Система Главбух» такой подход в подготовке материалов исключён, все Рекомендации непротиворечивы друг другу и составляют единую связанную систему.

В целом же комментарии об опечатках играют роль только когда человек один на один работает с первоисточником, и не прибегает к разъяснениям экспертов. Но если он работает с НПД полностью самостоятельно, то это означает его хорошую юридическую подготовку и он заметит несуразицу сам.

Если же бухгалтер без специальной юридической подготовки прочитав НПД, то он, как правило, старается найти рекомендации по применению от авторитетных специалистов. Например, обратившись к БСС «Система Главбух», он всегда сможет прочитать разъяснения по спорному пункту, написанные нормальным человеческим языком, гарантировано без ошибок и опечаток.

Что, к сожалению, нельзя сказать о материалах, размещённых в СПС (это наглядно демонстрирует вышеприведённая цитата с ошибкой из Консультант+).

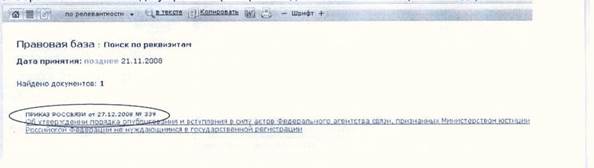

Следующая «подковырка» со стороны представителей СПС вообще не актуальна:

|

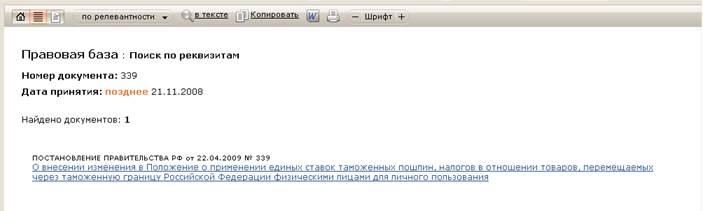

При попытке её воспроизвести получаем следующее:

|

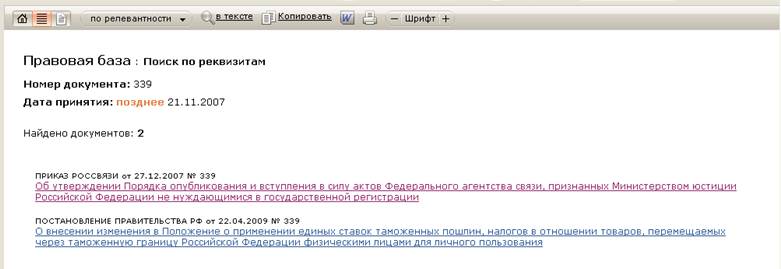

Желающие могут убедиться сами. Но искомый документ — вот он когда появляется:

|

Всё корректно!

Резюмируя вышесказанное, можно сказать, что технические ошибки возникают у всех. И чем технически сложнее система, тем больше вероятность этой ошибки. И тут важно, как быстро технические ошибки исправляются. Можно привести примеры технических ошибок для любой СПС. Для того же Консультант+ один из примеров с гиперссылками (вплоть до 2009 года не исправленный):

| Название СПС | Консультант+ |

| Название документа | ФЕДЕРАЛЬНЫЙ ЗАКОН от 01.04.1996 N 27-ФЗ (ред. от 19.07.2007) "ОБ ИНДИВИДУАЛЬНОМ (ПЕРСОНИФИЦИРОВАННОМ) УЧЕТЕ В СИСТЕМЕ ОБЯЗАТЕЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ" (принят ГД ФС РФ 08.12.1995) |

| КАК ЕСТЬ (проблемный текст) | п. 6. ст. 7. Форма заявления застрахованного лица о выдаче ему нового (взамен утраченного) страхового свидетельства обязательного пенсионного страхования определяется Пенсионным фондом Российской Федерации. (в ред. Федерального закона от 31.12.2002 N 198-ФЗ). |

| СУТЬ ОШИБКИ (комментарий эксперта) | Гиперссылка на форму заявления неверная. Она должна вести не на форму АДВ-2, а на форму АДВ -3. |

| КАК НАДО (корректная редакция) | Форма АДВ -2 представляется в территориальный орган ПФР в случае изменения фамилии, имени, отчества, даты рождения, места рождения или пола застрахованного лица (п. 20 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования). При утрате составляется форма АДВ-3 - Документ представляется в территориальный орган ПФР в случае утраты застрахованным лицом страхового свидетельства или непригодности страхового свидетельства для… (п. 22 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования). |

| ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ (комментарий эксперта) | Бухгалтер (кадровик) может оформить заявление по неверной форме и передать его в пенсионный фонд. |

Но есть надежда, что хотя бы спустя год исправления в К+ будут сделаны J.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 307; Нарушение авторских прав?; Мы поможем в написании вашей работы!