КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация управления финансами. Функции финансового менеджмента

|

|

|

|

Финансовые отношения носят объективный характер, но проявляются, прежде всего, в управленческой деятельности людей. Поэтому перед работниками, занимающимися финансовой деятельностью, ставятся определенные цели и задачи.

За финансовую работу на предприятии, с одной стороны, в соответствии с требованиями Гражданского кодекса Российской Федерации ответственен исполнительный директор предприятия, назначенный собственником, с другой стороны, все материальные и моральные издержки несет сам собственник предприятия и его имущества, как предприниматель.

Непосредственно оперативной работой руководят на предприятии исполнительный финансовый директор и его служба или главный бухгалтер и его подразделения. Поэтому и они являются ответственными перед руководством и собственником за состояние финансовой работы и в целом за финансовое положение предприятия.

Финансовая работа на предприятии включает в себя решение целого ряда проблем, в том числе: разработку и исполнение финансовой политики, финансовой тактики, основой которых являются Указы Президента, Законы Российской Федерации и других государств, Постановления Правительства Российской Федерации, нормативные указания и методические положения.

Основой финансовой работы могут служить многие нормативные и методические разработки, в том числе: методические рекомендации по разработке финансовой политики предприятия, разрабатываемые Министерством экономики Российской Федерации; Положения правил ведения бухгалтерского учета, разрабатываемые Министерством финансов Российской Федерации.

Основными принципами управления финансами предприятий являются:

• обеспечение финансовыми ресурсами деятельности предприятия на установленный период в соответствии с направлениями развития;

• организация формирования, движения и использования денежных средств финансовых потоков на предприятии и создание возможности балансирования имеющимися материальными, трудовыми и финансовыми ресурсами для наиболее рационального их использования;

• максимизация (или оптимизация) получаемой прибыли 'собственниками предприятия и обеспечение платежеспособности и ликвидности предприятия.

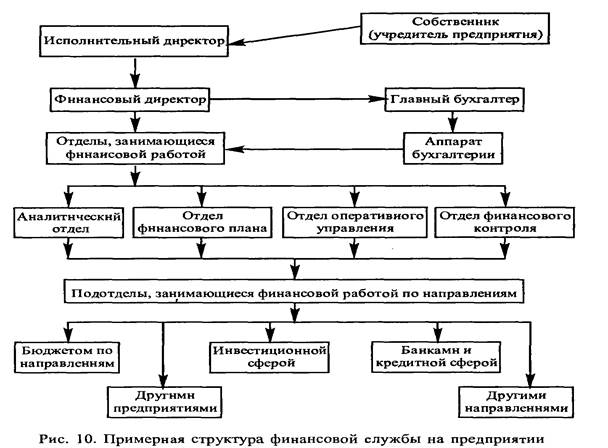

Примерная схема управления финансами предприятия представлена на рис. 10.

В зависимости от сложности и объемов решаемых задач в рамках финансовой политики, которую разрабатывают собственник, финансовый директор (главный бухгалтер), на все структурные подразделения возлагаются специфические обязанности.

На бухгалтерию (финансовую бухгалтерию) возлагаются обязанности обеспечивать правильность ведения бухгалтерского по объектам ответственности и финансового (налогового) учета (по всем сферам деятельности, издержкам, выручке, прибыли, инвестициям, расчетам и т. д.) и составление отчетности по установленным формам. Кроме того, на нее возложена обязанность вести внутренний (управленческий) учет в соответствии с поставленными задачами.

Аналитический отдел осуществляет экономический (хозяйственный и финансовый) анализ и проводит оценку финансового состояния предприятия в целом и по отдельным направлениям (прибыли, объемам реализации, инвестициям и инвестиционным проектам, ликвидности, платежеспособности, дивидендам и т. п.).

Отдел финансового плана (планирования) разрабатывает финансовый план предприятия на кратко-, средне- и долгосрочную перспективу, составляет баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов, разрабатывает нормы и нормативы, которые должны использоваться в деятельности предприятия и подразделений в части: нормирования формирования и использования оборотных средств, устойчивой задолженности, оптимальности финансирования и кредитования и т. д.

Отдел финансового плана (планирования) разрабатывает финансовый план предприятия на кратко-, средне- и долгосрочную перспективу, составляет баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов, разрабатывает нормы и нормативы, которые должны использоваться в деятельности предприятия и подразделений в части: нормирования формирования и использования оборотных средств, устойчивой задолженности, оптимальности финансирования и кредитования и т. д.

Отдел оперативного управления предназначен для оперативного контроля за расчетами, претензиями, исчислением и уплатой налогов и решения других вопросов.

Подотделы финансовой службы занимаются конкретными вопросами взаимоотношений предприятия.

Принципы управления финансами зависят от финансовой политики предприятия, принятой на стратегический и оперативный период деятельности. Финансовая политика предприятия (в широком смысле слова) - это определение конечных целей, конкретных задач и организация управления финансами с целью выполнения ими своих функций с учетом действия экономических законов и действующего законодательства.

Финансовая политика предприятия (в узком смысле слова) -это совокупность методологических основ, форм и методов, направленных на достижение эффективности в мобилизации, распределении и использовании финансовых ресурсов с целью выполнения им своих функций, поставленных целей и конкретных задач.

Целью финансовой политики предприятия является обеспечение стабильного развития на основе использования системы финансовых отношений и финансового потенциала. А конкретным проявлением финансовой политики предприятия являются выработанные им стратегия и тактика, в том числе:

• Организационная, которая включает в себя организационную структуру деятельности предприятия, оценку стоимости предприятия и капитала, конкретизацию целей и задач.

• Учетная или бюджетирования, означающая, что предприятие принимает выбранную систему учета в соответствии с требованиями законодательства. К вопросам учетной политики относится, например, управление издержками, выручкой, прибылью, капиталом, ресурсами, инвестициями, налогообложением, взаиморасчетами и т. д. Политика бюджетирования заключается в оптимальном использовании денежных средств на определенные цели в соответствии с установленными центрами ответственности, технологией, внешними условиями, нормами, нормативами, бюджетами средств, бюджетами расходов и т. п.

• Инвестиционная (кредитная), условиями выполнения которой является: обеспечение развития собственными ресурсами и оптимизация возможностей; использование заемных средств, например в области обеспеченности основными средствами; оптимальной организации оборотных средств (долгосрочные кредиты, краткосрочные кредиты, коммерческие кредиты); организации работы на финансовом рынке (в том числе на рынке ценных бумаг).

• Дивидендная, которая должна уравновешивать интересы собственника, предприятия, работников и т. д., проявляется она, в том числе, в разработке и организации таких выплат, как: выплаты постоянного процента от полученной прибыли; выплаты фиксированного процента на каждую акцию; выплаты гарантированных минимума и максимума; выплаты по остаточному принципу; выплаты, учитывающие увеличение дохода на акцию (дисконтирование); выплаты методом капитализации дивидендов и др.

Финансовая политика (цели и задачи) и направления развития предприятий в целом зависят от их классификации - на малые, средние, крупные и сверхкрупные.

Цели и задачи управления финансами являются отражением функций управления.

Управление финансами выполняет следующие функции:

• Воспроизводственная, или функция обеспечения кругооборота средств предприятия источниками денежных ресурсов, формирования денежных потоков. Предприятие в процессе хозяйственной и финансовой деятельности должно быть обеспечено денежными средствами в полном объеме и с учетом сбалансированности собственных, привлеченных и заемных источников. В процессе управления финансами формируются денежные потоки и решаются вопросы оптимизации и рациональности размещения денежных средстр в составе основного или оборотного капитала, на финансовом рынке и т. д. в соответствии с целями развития предприятия и увеличения доходов собственника.

■ Распределительная, или функция распределения и использования денежных ресурсов предприятия, формирования денежных потоков. В процессе реализации этой функции ставятся и решаются вопросы рациональности использования имеющихся финансовых ресурсов предприятия при выборе конкретных вариантов авансирования или инвестирования средств, расчетов, платежей и отчислений, взаимоотношений с другими субъектами хозяйствования, перераспределения ресурсов и т. д., с целью сохранения и увеличения стоимости капитала или имущества предприятия, доходов собственника.

• Контрольная. Содержание данной функции заключается в возможности реального контроля за оборотом ресурсов предприятия различными методами и способами. В процессе контроля наблюдаются и оцениваются изменения финансовых показателей, отражающих состояние и структуру капитала. Количественный контроль за изменением значений финансовых показателей позволяет реально оценить финансовое состояние, величину капитала, его ликвидность и платежеспособность, а также возрастание объемов доходов собственника. При помощи контроля за процессами инвестирования и финансирования осуществляются наблюдение за сохранностью и эффективным использованием финансовых ресурсов на перспективу и оценка стоимости капитала и его структуры с учетом различных факторов.

Основные задачи финансовой службы по выполнению поставленных целей можно сформулировать следующим образом:

• Учет, анализ и оценка прошлого хозяйственного опыта и его экстраполяция на будущий период в соответствии с целями развития.

• Учет, анализ, оценка и прогнозирование тенденций развития и возможных изменений во внешней среде хозяйствования и необходимость измерения структуры используемых финансовых ресурсов.

• Учет, анализ и оценка стратегических целей и перспектив сохранения капитала, доходов, сфер деятельности.

• Ориентация на экстренный характер принимаемых решений или проводимых преобразований.

• Обоснование и признание непредсказуемости (риска) влияния некоторых внешних и внутренних факторов в деятельности предприятия.

• Четкое выполнение требований финансового законодательства и соблюдение норм и нормативов для минимизации непроизводственных потерь.

• Контроль за выполнением принятых решений и возможность маневрирования финансовыми ресурсами.

Процесс управления финансами представляют собой составляющую часть общего управления экономикой предприятия и осуществляется по следующим основным этапам: анализ; планирование; исполнение; корректировка; контроль.

Этот процесс выполняется при помощи следующих основных элементов (звеньев) финансового механизма управления (рис. 11):

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 430; Нарушение авторских прав?; Мы поможем в написании вашей работы!