КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Що таке витрати?

|

|

|

|

Виробничі витрати — це фактичні витрати виробника (фірми)І на придбання й використання всіх необхідних умов виробництва, які забезпечують досягнення кінцевого результату господарської діяльності

Наприклад, щоб приготувати піцу, фірма має придбати борошно, олію, молоко, дріжджі, сіль, печі, форми тощо, а також найняти працівників.

Оскільки сучасна економічна теорія грунтується на тому, що ресурси є рідкісними й існує можливість альтернативного використання їх, тому витрати виробництва можна також розглядати як такі доходи, що їх фірма має забезпечити постачальникам ресурсів аби унеможливити використання цих ресурсів в альтернативних виробництвах.

З огляду на це витрати виробництва бувають зовнішніми та внутрішніми.

Зовнішні витрати (їх ще називають явними, грошовими) — це витрати підприємця на придбання ресурсів, які не належать даній фірмі.

Скажімо, заробітна плата найманих працівників, витрати на придбання сировини, устаткування, сплата податків тощо.

Внутрішні витрати (або неявні, неоплачувані) — це витрати на власний і самостійно використовуваний ресурс. "Девізом" цієї категорії витрат є: "Я це не оплачую, але я це втрачаю".

До їх числа належать витрати на ресурси, які є власністю самого підприємця, а також нормальний прибуток, який слугує платнею за такий ресурс, яким є підприємницька спроможність.

Нормальний прибуток — прибуток, який дорівнює альтернативній вартості праці підприємця, вкладеної ним у виробництво. Він потрібний, щоб залучити й утримати підприємця в межах цього різновиду діяльності. Він розглядається як винагорода власнику за виконання ним своїх підприємницьких функцій.

Для прикладу уявімо, що своє виробництво піци ти з друзями організував у переобладнаному гаражі. Втім, цей гараж, якби ви здавали його в оренду, міг приносити певний прибуток. Ви відмовилися від цього. Тому альтернативна вартість виробництва піци у колишньому гаражі дорівнює тому прибутку (орендній платі), від якого ви відмовилися. Крім того, ви використовуєте свої підприємницькі здібності, тож маєте право на прибуток у вигляді нормального прибутку.

11.2. Різновиди прибутку

Для чого вирізняють зовнішні та внутрішні витрати? Це необхідно для правильного визначення розміру прибутку, одержуваного підприємцем, отже, для оцінки реального стану справ у фірмі.

Для подальшого аналізу запровадимо кілька нових понять.

Загальний доход фірми — це сума доходу, отриманого фірмою від продажу певної кількості продукції. (Кількість проданого товару залежить від попиту на нього)

Таким чином, TR = Р х Q,

де: TR (Total Revenue) — загальний доход або виручка фірми;

Р (Price) — ціна;

Q (Quantity) — кількість проданої продукції.

Щоб обчислити загальний прибуток фірми, треба від загального доходу відняти загальні витрати фірми, тобто:

TR - ТС = TP,

де: TR (Total Revenue) — загальний доход;

ТС (Total Cost) — загальні витрати;

TP (Total Profit) — загальний прибуток. Оскільки витрати бувають різні, прибуток також може бути різним.

Розрахунковий (бухгалтерський) прибуток — це різниця між загальним прибутком і бухгалтерськими (зовнішніми, явними) і витратами

У цьому розрахунку ми оцінюємо лише поточні результати діяльності фірми. Але якщо необхідно проаналізувати стан фірми з огляду її перспективи, а, отже, найкращої з альтернатив використання її ресурсів, тоді слід обчислювати економічний прибуток підприємства.

Економічний прибуток — це різниця між загальним прибутком і економічними витратами, які містять бухгалтерські та внутрішні (неявні) витрати, зокрема й нормальний прибуток.

| Таблиця 11.1 Порівняння розмірів економічних і бухгалтерських |  Таблиця 11.2 Порівняння економічного й бухгалтерського прибутку Таблиця 11.2 Порівняння економічного й бухгалтерського прибутку

| |||

| Економічні витрати | Неявні витрати | Економічний прибуток | Бухгалтерський прибуток | |

| Бухгалтерські витрати | Економічні витрати | Бухгалтерські витрати |

Наявність економічного прибутку є показником вигідності відлучення ресурсів від альтернативного використання їх в іншому виробництві.

Завдання для допитливих

Для фірми дуже важливо обчислювати і такий показник, як середній доход.

Середній доход (Average Revenue) — це доход, що припадає на одиницю проданого товару. Його можна обчислити в такий спосіб:

AR = TR: Q.

Тільки за умов чистої конкуренції, коли фірми позбавлені можливості впливати на ціну, натомість змушені пристосовуватися до встановленої рівноважної ціни, середній доход дорівнюватиме ринковій ціні. Доведи це.

11.3. Витрати виробництва фірми у короткостроковому періоді

Для фірми дуже важливо аналізувати витрати виробництва з огляду на чинник часу.

Для фірми існують два періоди функціонування:

1. Короткостроковий період — це період часу, впродовж якого фірма не може змінити обсяг (кількість) принаймні одного з наявних у неї видів виробничих ресурсів, а саме — капітального.

2. Довгостроковий період функціонування фірми — це інтервал часу, впродовж якого фірма має можливість змінити всі зайняті ресурси. Тобто в довгостроковому періоді фірма має змогу не тільки збільшити кількість найманих працівників і застосовуваних природних ресурсів, а й змінити розміри будівель, кількість верстатів та устаткування.

Наприклад, реалізувавши ідею виробництва піци у своєму гаражі, ви переконалися, що споживачі залюбки купують вашу продукцію. Ясна річ, вам хотілося б збільшити її виробництво, адже це може збільшити ваш прибуток. Але ви також усвідомлюєте, що для швидкого збільшення кількості виготовленої піци вам вдасться все, окрім збільшення розміру виробничих приміщень.

Таким чином, у короткостроковому періоді одна частина ресурсів є змінною (природні й трудові ресурси), а друга частина — незмінною. Тому короткостроковий період нерідко називають періодом фіксованих виробничих потужностей. Відповідно, одна частина витрат фірми становить постійні витрати, а друга — змінні.

Постійні витрати (Fixed Cost — FC) — витрати фірми, розмір яких не залежить від обсягу виробництва. Наприклад, оплата оренди устаткування, рентні й страхові платежі, капітальний ремонт та інші, пов'язані з використанням будівель і устаткування, а також адміністративні витрати.

Змінні витрати (Variable Cost — VC) — витрати, розмір яких залежить від обсягу виробництва фірми. До них належать витрати на сировину, паливо, матеріали, електроенергію й оплату праці найманих працівників.

Суму постійних і змінних витрат виробництва називають загальними витратами фірми (Total Cost — ТС). Тому формулою загальних витрат є:

ТС = FC + VC,

Графічно це означає підсумовування кривих постійних і змінних витрат.

Нехай фірма має такі виробничі витрати:

Таблиця 11.3

Витрати фірми (постійні, змінні, загальні)

| Q, шт. | FС, гри | VС, гри | ТС = FС + VС, грн |

Побудуємо графіки змінних, постійних і загальних витрат, скориставшись даними твоєї корпорації з виробництва піци. Витрати виробництва (постійні, змінні, загальні)

Графік 11.1

Як видно з графіка 11.1, для змінних витрат характерним є те, що у початковий період ОВ, коли фірма має незначні обсяги виробництва, змінні витрати зростають швидше за обсяг виробництва. Потім (проміжок ВЕ) водночас зі зростанням виробництва прискорюється й зростання продукції порівняно зі збільшенням витрат, за рахунок чого досягається їх відносна економія. Але надалі (проміжок ЕК) зростання виробництва продукції вимагає якнайшвидшого приросту змінних витрат порівняно з випуском продукції.

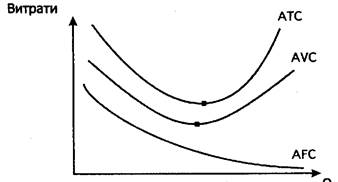

Для аналізу діяльності фірми важливо розрахувати середні витрати виробництва, які обчислюють на одиницю виготовленого продукту. А саме:

1. Середні фіксовані витрати (AFC) — це фіксовані витрати, обчислені на одиницю виготовленого продукту.

AFC = FC: Q

Так, середні фіксовані витрати виробництва третьої піци дорівнюватимуть:

AFC3 = FC3: Q3 = 10: 3 = 3.33 (Дані за таблицею 11.3)

2. Середні змінні витрати (AVC) — це середні витрати, обчислені на одиницю виготовленого продукту.

AVC = VC:Q

Так, AVC3 = VC3: Q3 = 23: 3 = 7.67 (див. табл. 11.3)

3. Середні загальні витрати (АТС) — це загальні витрати, обчислені на одиницю виготовленого продукту.

АТС = ТС: Q або АТС = AFC + AVC

Так, АТС3 = ТС3: Q3 = 33: 3 = 11

АТС3 = AFC3 + AVC3 = 3.33 + 7.67 = 11

Графік середніх витрат має такий вигляд:

Графік 11.2

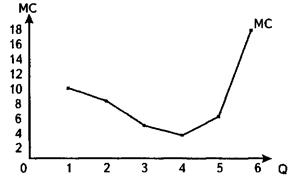

У сучасній економічній науці застосовують ще один дуже важливий показник — граничні витрати.

Граничні витрати (Marginal Cost — МС) — приріст витрат, пов'язаний із випуском додаткової одиниці продукції.

МС = DTC: DQ

де:  ТС — зміна загальних витрат;

ТС — зміна загальних витрат;

Q — зміна кількості продукції, що виробляється.

Тоді граничні витрати можна обчислити в такий спосіб. При виробництві першої піци:

МС = ТС: Q. = (ТС1 - ТС0): (Q1 — Q0)

МС= (20 - 10): (1 - 0) = 10:1 = 10;

другої піци:

МС = ТС: Q = (ТС2 — ТС1): (Q2 — Q1)

МС= (28 - 20): (2 - 1) = 8:1 = 8;

третьої піци:

МС = ТС: Q = (ТС3 - ТС2): (Q3 - Q2)

МС= (33 - 28): (3 - 2) = 5:1 = 5

тощо.

Таблиця 11.5

Види витрат

| Q, шт. | FС, грн | VС, грн | ТС = FС + VС, грн | МС |

Граничні витрати мають такий вигляд:

Графік 11.3

Завдання для допитливих

Ти, мабуть, уже здогадався, що постійні витрати не впливають на величину граничних витрат. Але спробуй довести математично, що граничні витрати залежать лише від змінних витрат. А ми тобі трохи допоможемо в цьому:

МС = ТС: Q = (FС + VС): Q =......

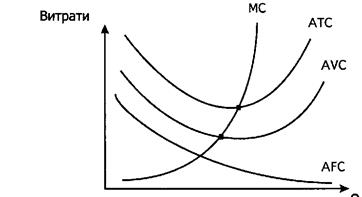

Якщо ми спробуємо показати типове взаємне розташування графіків граничних витрат, а також усіх різновидів середніх витрат, отримаємо таке:

Графік 11.4

Із графіка 11.4 бачимо, що за всього обсягу виробництва, коли МС < АТС, середні витрати постійно зменшуються. І це дуже добре для фірми.

Якщо МС > АТС, тоді витрати фірми на одиницю продукції починають збільшуватися. І лише коли МС = АТС, середні витрати виробництва сягають свого мінімального значення.

Більше того, якщо бути уважнішим, можна помітити, що крива граничних витрат (МС) перетинає криві середніх загальних витрат (АТС) і середніх змінних витрат (АVС) у точках їхнього мінімального значення.

11.4. В який спосіб фірма визначає обсяг виробництва, що приноситиме максимальний прибуток

Відомо, що загальний прибуток фірми залежить від цін і кількості проданої продукції (ТR = Р х Q.). Отже, перед фірмою постає завдання правильно сформувати свою цінову стратегію й обрати оптимальний обсяг виробництва.

Уяви-но собі, що твоя фірма працює за умов досконалої конкуренції. Це означає, що велика кількість таких самих фірм виробляють однакову продукцію; при цьому жодна фірма не має можливості якимось чином впливати на ціни. Вони складаються внаслідок дії таких ринкових сил, як попит і пропозиція. Це означає, що твоя фірма також продаватиме свою продукцію за цінами, що склалися на ринку, а не згідно зі своєю власною ціновою стратегією. Наша фірма матиме назву "прайс-тайкер" (price-taker), тобто такою, що приймає ціну.

Яким чином за умов, коли фірма не може впливати на ціну, вона досягатиме максимізації прибутку?

Існують два підходи (принципи) до визначення рівня виробництва, за якого конкурентна фірма одержуватиме максимальні прибутки: порівняння загального доходу і загальних витрат (TR і ТС) і порівняння граничного доходу і граничних витрат (MR і МС).

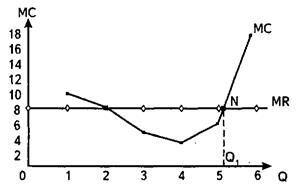

Розглянемо принцип порівняння граничного доходу і граничних витрат на прикладі твоєї фірми з виробництва піци (див. табл. 11.5). Скажімо, на ринку встановилася ціна на піцу 8 грн за штуку.

Із графіка 11.5 випливає, що виробляючи одну або дві піци, ти зазнаєш збитків, тобто твої витрати на її виробництво перевищують ціну. Випуск третьої піци почне приносити прибуток, позаяк витрати будуть меншими за виручку. Прибуток також принесуть четверта і п'ята піци. І, зрештою, при виробленні шостої піци витрати знову почнуть перевищувати доходи. "Переломною" точкою на графіку слугуватиме точка N — точка перетину графіків МС і МR, яка відповідає обсягу виробництва Q1. Саме такий обсяг виробництва сприятиме максимізації прибутку.

Графік визначення умови максимізації прибутку

Графік 11.5

Доходимо висновку: доки граничні витрати (МС) нижче граничного доходу (МR) (граничний доход від однієї піци дорівнюватиме її ціні), фірма може нарощувати виробництво. її загальний прибуток зростатиме. Подальше збільшення випуску збільшуватиме витрати швидше, ніж доход, і виробництво стане недоцільним.

Правило максимізації прибутку, тобто "золоте правило бізнесу": конкурентна фірма обирає такий обсяг виробництва, за якого граничні витрати дорівнюють граничному доходу (МR = МС). За умов досконалої конкуренції Р = МR, тому "золоте правило бізнесу" має вигляд:

МС = МR = Р

МR — гранична виручка, додатковий приріст загальної виручки внаслідок випуску додаткової одиниці продукції.

Високі прибутки і збитки окремих фірм властиві короткостроковому періодові, коли бракує часу для виходу окремих фірм із галузі або входу в неї нових фірм. У довгостроковому періоді можливість отримання прибутків сприятиме появі нових потужностей фірми, що збільшить пропозицію галузі і вплине на зниження ринкової ціни. З іншого боку, тривалі збитки змусять низку фірм залишити галузь, пропозиція зменшиться й ціна на ринку підвищиться.

Сукупна пропозиція галузі складається з обсягів пропозиції всіх працюючих у ній фірм. Реакція на зміну попиту швидка і гнучка, ринок досконалої конкуренції автоматично реагує на зміну споживчого попиту розширенням або згортанням виробництва.

Для допитливих

Прийняття рішення про встановлення ціни

Фірма, якою управляють власники, прагне максимізації прибутку. Підстави максимізації прибутку такі самі, що й мотиви максимізації корисності споживачами. Максимізація прибутку є вирішальною умовою успішної конкуренції підприємства, його життєздатності і закріплення на ринку.

Ми вже з'ясували, що залежно від типу ринкової структури підприємець, щоб отримати максимум прибутку, має приймати відповідні

рішення щодо власного виробництва і збуту товару. За умов досконалої конкуренції прийматиметься одне рішення, за умов недосконалої конкуренції — зовсім інше.

На ринку досконалої конкуренції. За умов конкурентного ринку фірма виробляє настільки незначну частку загального обсягу виробництва, що не здатна впливати на ціну своєї продукції. Ціна стихійно формується ринком під впливом попиту і пропозиції, і виробникові залишається тільки "погодитися з ціною", прийняти її. Встановити ціну вище тієї, що склалася, продавець не може, інакше його товар не купуватимуть. Продавець на ринку досконалої конкуренції може встановити ціну тільки нижчу за ціну конкурентів. Тоді він швидко реалізує весь свій товар, але отримає менший прибуток і навіть може зазнати збитків. Отже, ціна перебуває поза впливом конкурентної фірми.

Інший шлях збільшення доходу - збільшення обсягу продажу. Щоб визначити обсяг продукції, за якого фірма максимізує прибуток, можна скористатися вже відомим способом порівняння граничних виручки та витрат.

Згадайте графік 11.6, який свідчить, що будь-які відхилення від такого обсягу будуть невигідні фірмі. Якщо не зміняться ціни ресурсів і товарів, вона завжди намагатиметься виробляти саме цей обсяг продукції.

Правило рівності MR = МС є точним орієнтиром максимізації економічного прибутку для будь-якої фірми, незалежно від того, на якому ринку вона працює.

За умов недосконалої конкуренції (монополії та олігополії)

досконала конкуренція і монополія - це два протилежні стани ринкової структури. Для досконалої конкуренції характерний найменший рівень цін і найбільший з імовірних обсягів виробництва. Для чистої монополії характерні найвищі з можливих ціни й менший, ніж за умов конкуренції, обсяг виробництва. В житті найчастіше трапляються якісь проміжні варіанти, що поєднують у собі риси того й іншого типів ринку.

На недосконалих ринках, на відміну від ринків досконалої конкуренції, ціна не є заданою, вона може змінюватися. Виробник розуміє, що чим більше продукції він виробить, тим за нижчою ціною мусить її продавати. Тому виробники намагаються контролювати ціни і зменшувати обсяг виробництва.

Монополісти також максимізують свій прибуток при МR = МС. Проте ціна (Р), яку вони встановлюють, перевищує граничні витрати (МС). Щойно ціна починає перевищувати рівність граничних витрат і виручки (МС = МR < Р), монополіст починає отримувати додатковий прибуток, який називають монопольним прибутком.

У разі олігополії виробник або контролює ціну в результаті змови з іншими олігополістами, або підлаштовується під ціни лідера. Можливість контролю виробника за ціною призводить до того, що ціна продукту починає змінюватися залежно від обсягів випуску кожного окремого виробника. Для олігополістів важливо зрозуміти, що за умов недосконалої конкуренції гранична виручка, як і граничні витрати, стане змінною величиною, залежною від обсягу випуску продукції.

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 1452; Нарушение авторских прав?; Мы поможем в написании вашей работы!