КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модель жизненного цикла потребления и сбережений

|

|

|

|

(Ф. Модильяни (США) 1963 г.)

Модель жизненного цикла, так же как и гипотеза перманентного дохода, основывается на теории, по которой потребление в каждом периоде зависит от дохода, ожидаемого в течение всей жизни, а не от дохода, получаемого в текущем периоде.

Модель жизненного цикла, в отличие от гипотезы перманентного дохода, утверждает тот факт, что доход постоянно меняется в течение жизни индивидуума, поэтому его стратегия потребления и сбережений определяется стадиями жизненного цикла.

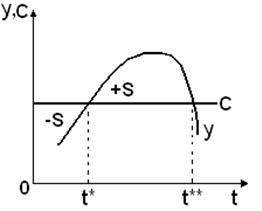

В жизни человека выделяются два периода с «отрицательными» значениями сбережений: молодые годы и старость.

|

Рис. 47. Жизненный цикл потребления и сбережений.

Положительные значения сбережения имеют в период зрелых лет жизни индивидуума (от t*до t**).Молодые люди, имея не столь высокие доходы, с целью потребления берут деньги в долг, рассчитывая погашать последний из будущих доходов. Пожилые люди, теряя трудовой доход, прекращают сберегать и обеспечивают свое потребление за счет прежних сбережений.

Формула потребления по Ф. Модельяни:

, где , где

| (86) |

Су – предельная склонность к потреблению текущего дохода;

Y – располагаемый доход от трудовой деятельности;

W – финансовые активы домохозяйств;

k – коэффициент пропорциональности, обозначающий предельную склонность к потреблению при данном уровне богатства. Он зависит от ставки процента. Кроме того, на данный показатель оказывают влияние коэффициент временных предпочтений и возраст каждого члена домашнего хозяйства.

Предельная склонность к потреблению прямо пропорциональна возрасту домашнего хозяйства. «Старые» домашние хозяйства потребляют большую часть, чем «молодые».

Недостатки модели

- старшее поколение зачастую не тратят большую часть своих сбережений, а передают их молодым поколениям (наследство).

Потребительский спрос (C) в неоклассической модели

В концепции классической школы доход является для домашних хозяйств эндогенным параметром. Экономический субъект определяет величину своего дохода, путем распределения календарного времени на рабочее и свободное, исходя из критерия максимизации полезности.

Распределение дохода между текущим потреблением и сбережением осуществляется субъектом на основе учета, с одной стороны, степени предпочтения ими текущего потребления будущему, с другой – сложившейся ставки процента. Чтобы определить, какую точку на бюджетной линии выберет индивидуум, нужно знать меру его предпочтения нынешних благ будущим благам при различных уровнях дохода. Будущее потребление находится по формуле:

, где (87) , где (87)

|

Y – доход;

Cf – объем будущего потребления;

Cf – объем будущего потребления;

Cp – объем текущего потребления;

(1+i) – сложный процент.

В случае повышения ставки процента угол наклона бюджетной линии (α) увеличится, в результате уровень полезности будет обеспечен меньшим текущим и большим будущим потреблением, то есть текущее потребление сократится.

Рис. 48. Функция потребления в неоклассической модели.

Потребление находится по формуле:

, где , где

| (88) |

С0 – независимый от ставки процента объем потребления;

Y – располагаемый доход;

ai – параметр, показывающий на сколько единиц сократится потребление (увеличатся сбережения), если ставка процента увеличится на один пункт.

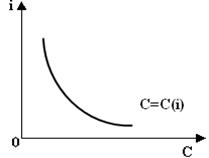

Соответственно неоклассическая функция сбережений находится по следующей формуле:

(79) (79)

|

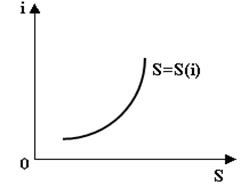

График функции сбережений (S) в неоклассической теории представлен на рис. 49.

Рис. 49. Функция сбережений (S) в неоклассической модели.

1.6.1.2. Инвестиционный спрос (I)и теории инвестиций

Инвестиционный спрос в кейнсианской модели

В кейнсианской модели, как уже отмечалось, анализируются автономные инвестиции, то есть инвестиции, которые не зависят от дохода. Автономные инвестиции находятся по формуле:

, где (90) , где (90)

|

i – ставка процента;

Ii – склонность к инвестированию, зависящая от «животного чутья» (animal spirit) инвестора, термина введенного Кейнсом.

r – это предельная эффективность капитала, под которой понимается эффективность последнего инвестиционного проекта, который дает неотрицательную величину чистого дохода.

Инвестор, отказываясь от использования капитала сегодня, желает получить увеличение капитала в будущем. В таком случае необходимо определить сегодняшнюю цену будущих доходов, которая получила название текущей дисконтированной стоимости.

PDV (present discount value) – текущая дисконтированная стоимость показывает нынешнюю стоимость будущих доходов. Она находится по формуле:

, где (91) , где (91)

|

i – ставка ссудного процента;

n – число лет;

R – доход от инвестиций;

В формуле (91) известными величинами являются (R) и (i), а рассчитывается величина (PDV). Однако для принятия решения об инвестировании недостаточно рассчитать дисконтированную стоимость, необходимо еще определить и чистую дисконтированную стоимость.

NPV (net present value) – чистая дисконтированная стоимость представляет собой разницу между текущей дисконтированной стоимостью будущих доходов и необходимыми инвестициями (I):

(92) (92)

|

Инвестор будет вкладывать средства только в том случае, если расходы на финансирование инвестиционного проекта будут не меньше, чем дисконтированный чистый доход от реализации этого проекта, то есть:

или или  (93) (93)

|

Большинство инвестиций, которые осуществляет фирма, являются долгосрочными. Для того чтобы рассчитать величину прибыли от долгосрочных инвестиций, фирма должна определить срок службы нового капитала и рассчитать прирост дохода от каждого года службы основного капитала.

Внутренняя норма окупаемости (r) (internal rate of return) показывает темп, с которым стоимость инвестиций должна расти, чтобы обеспечить доходы Rj. Для определения внутренней нормы окупаемости (предельной эффективности капитала) долгосрочных инвестиций необходимо сравнить стоимость нового капитала с тем доходом, который он принесет за срок его службы.

Стоимость инвестиций со сроком службы в n лет будет находиться по формуле:

, где (94) , где (94)

|

С – предельная стоимость инвестиций;

R – предельный вклад инвестиций в увеличение дохода;

r – внутренняя норма окупаемости инвестиций;

n – количество лет службы нового капитала.

Зная стоимость инвестиций и оценив те доходы, которые принесут эти инвестиции за весь срок службы, фирма может рассчитать внутреннюю норму окупаемости инвестиций (r).

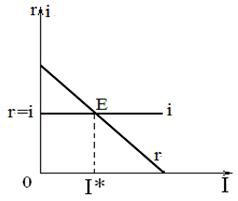

График автономных инвестиций, совпадающий с линией предельной эффективности капитала, представлен на рис. 50.

Рис. 50. Автономные инвестиции.

Для того чтобы определить, будет ли данное инвестирование прибыльным, полученную внутреннюю норму окупаемости проекта следует сравнить с рыночной ставкой процента. Если r > i, то инвестирование будет прибыльным и его необходимо осуществлять.

В данном случае, как видно из рис. 50, объем инвестиций составит I*.

Кейнс полагал, что ставка процента не оказывает существенного влияния на величину инвестиционных расходов, особенно в краткосрочном периоде, и разрабатывал свою модель определения национального дохода, исходя из предпосылки о неизменности ставки процента.

В кейнсианской теории инвестиции зависят в большей степени от субъективной величины (r), которая основана на интуиции (animal spirit) инвестора, его ожиданиях в отношении будущей нормы прибыли (внутренней нормы отдачи от инвестиций), пессимизме или оптимизме относительно будущего.

Инвестиционный спрос (I) в неоклассической модели

По-другому трактуют принятие инвестиционного решения неоклассики. Различия между кейнсианской и неоклассической функциями автономных инвестиций проистекают из различий r и r*. Предельная эффективность капитала (r), как уже отмечалось, является субъективной категорией, определяемой психологий инвестора. Предельная производительность капитала (r*) характеризует используемую технологию производства и в этом смысле является объективным параметром. Неоклассики считают, что на инвестиционное решение в большей степени влияет не объективный заданный параметр предельной эффективности капитала, а процентная ставка. Таким образом, неоклассическая функция инвестиций имеет большую эластичность по ставке процента, чем кейнсианская функция инвестиций.

Базовая теория инвестиций

По мнению неоклассиков, предприниматели прибегают к инвестициям для того, чтобы довести объём имеющегося у них капитала до оптимальных размеров. Зависимость объёма инвестиций от размера функционирующего капитала можно представить формулой:

, где (95) , где (95)

|

I – объем автономных инвестиций в период t;

К – объём капитала существующий на начало периода t;

К* – оптимальный объём капитала.

Оптимальным является такой размер капитала, который при существующей технологии обеспечивает максимальную прибыль.

Максимизация прибыли достигается в том случае, если:

, где (96) , где (96)

|

r* – предельная производительность капитала (MRPk), которая равна предельным затратам его использования (MICk);

d – норма амортизации;

i – ставка процента;

(d+i) – представляет собой альтернативные затраты средств в качестве капитала MOC (marginal opportunity cost).

Таким образом, предприниматель будет осуществлять инвестиции в таком объеме, чтобы величина имеющегося у него капитала уравнялась с оптимальной (К*), при которой предельная производительность капитала равна альтернативным затратам средств в качестве капитала, а прибыль – максимальна.

С учетом износа основного капитала формула (95) примет вид:

, где (97) , где (97)

|

dK – амортизация капитала.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 3311; Нарушение авторских прав?; Мы поможем в написании вашей работы!