КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рентабельность предприятия

|

|

|

|

Эффективность производственно-хозяйственной деятельности предприятия можно оценивать как в абсолютных, так и в относительных показателях. Одним из абсолютных показателей является рассмотренная ранее прибыль. При всей важности этого показателя у него есть недостаток – он ничего не говорит о том, за счёт чего, за счёт каких ресурсов получена прибыль. Показателем, который как раз отвечает на этот вопрос, является рентабельность.

Рентабельность – это относительная доходность предпринимательской деятельности.

Для оценки эффективности работы предприятия используется комплексный показатель рентабельности (R), который можно определить по следующей формуле:

R=Пб/КП=(Пб/Пр)*(Пр/И)*(И/ОК)*(ОК/КП) (1)

Где Пб, Пр – прибыль, соответственно балансовая и от реализованной продукции, руб.;

И – полная себестоимость реализованной продукции, руб.;

ОК – оборотный капитал, руб.;

ПК – производственный капитал, руб.,

А её составляющие:

Пб/Пр – коэффициент изменения балансовой прибыли;

Пр/И – рентабельность реализованной продукции;

И/ОК – число оборотов оборотного капитала;

ОК/КП – доля оборотного капитала в общей стоимости производственного капитала.

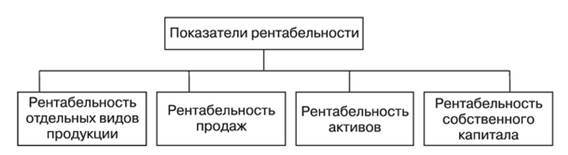

В основе расчёта различных вариантов показателя рентабельности лежит отношение полученной предприятием прибыли (чаще всего чистой) к затраченным средствам, активам предприятия или к выручке от реализованной продукции (рисунок 1). [10, 251]

Рисунок 1 – Группировка показателей рентабельности

Показатели рентабельности отдельных видов продукции (Rовп) могут иметь следующие варианты:

1. Rовп= Пеп/Сеп *100%,(1)

Где Пеп – прибыль на единицу продукции;

Сеп – себестоимость единицы продукции;

2. Rовп = Пеп/(Сеп – М)*100%, (2)

Где М – материальные затраты;

3. Rовп = Пеп/ЗПеп*100%, (3)

Где ЗПеп– заработная плата на единицу продукции.

Данная группа показателей рентабельности обычно используется в качестве базы для расчёта прибыли при определении цен и в аналитических целях.

Рентабельность продаж (Rп) показывает, какой процент прибыли предприятие получает с каждого рубля реализованной продукции. Здесь обычно используют 2 варианта расчёта:

1. Rп = Прп/Врп*100%,(4)

Где Прп – прибыль от реализации продукции;

Врп– выручка от реализации продукции.

2. Rп = Пб/Вчпв * 100%(5)

Где Пб – балансовая прибыль

Вчпв– чистая выручка от реализации продукции плюс доходы от прочей реализации и внепроизводственных операций.

Рентабельность активов показывает отдачу, которую приносит каждый рубль, вложенный в активы предприятия:

1. Рентабельность совокупных активов (Rса):

Rса = П/СА*100%(6),

Где П – прибыль;

СА – совокупные активы.

2. Рентабельность текущих активов (Rта):

Rта = П/ТА*100%(7),

Где ТА – текущие активы.

3. Рентабельность чистых активов (Rча):

Rча = П/ЧА*100%(8),

Где ЧА – чистые активы.

Рентабельность собственного капитала (Rcк):

Rск=П/СК*100%(9),

Где СК – собственный капитал.

Рентабельность собственного капитала характеризует прибыль, которая приходится на каждый рубль собственного капитала после уплаты процентов за кредит и налогов.

Итак, существуют абсолютные и относительные оценки эффективности производственно-хозяйственной деятельности предприятия. Одним из абсолютных показателей является прибыль, из относительных - рентабельность. Показатель рентабельности отвечает на вопрос, за счёт каких ресурсов получена прибыль. Рентабельность – это относительный показатель экономической эффективности. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 1536; Нарушение авторских прав?; Мы поможем в написании вашей работы!