КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Выбор индикатора

|

|

|

|

С помощью клавиши F1 из главного меню (меню 1 программы) можно войти в подменю технических индикаторов. Данное подменю показано на рис. 15.4 (меню 4). Пользователь может выбирать из двадцати девяти опций. Выбор осуществляется путем нажатия на соответствующую литерную клавишу, которая вызывает следующее подменю, которое, в свою очередь, содержит дополнительные опции. Например, "Объем" (Volume) включается клавишей "А" латинской клавиатуры на второй странице меню 4 (страниц всего две), что сопровождается появлением на экране дисплея следующего подменю:

А - "Простой объем" (Simple)

В - "Гистограмма" (Histogram)

С - "Индикатор OBV" (On Balance Volume)

В--"Индикатор VA" (Volume Accumulation)

E - "Осциллятор VAO" (Volume Accumulation Oscillator)

По желанию пользователя объем может быть представлен в виде непрерывной линии, гистограммы (стандартная установка), как индикаторы OBV, VA или VAO (которые мы рассматривали в главе 7).

Клавиша "N", соответствующая опции "Средние скользящие" (Moving averages), выводит пользователя в следующее подменю:

А - "Простые" (Simple)

В - "Взвешенные" (Weighted)

С - "Экспоненциальные" (Exponential)

В каждом случае пользователь сам должен выбрать показатели, среднее значение которых он хочет получить (например: максимальная цена, минимальная цена или цена закрытия). Средние скользящие можно рассчитывать для любых данных, включая показатели индикатора, который уже построен пользователем - например, индикатор OBV, осциллятор или спрэд. Необходимо также решить, сколько именно средних скользящих ему потребуется и количество дней для каждого. Наконец, следует ли "отцентровывать" показатели средних значений (подробно мы рассматривали скользящие средние значения в главе 9).

Для большинства индикаторов система запрашивает пользователя, какое количество дней взять за основу вычислений. Как правило, предлагается некоторое значение по умолчанию - то, которое считается базовым для данного метода. Такой индикатор, как стохастический анализ, по умолчанию использует пятидневный период, а индекс RSI - четырнадцатидневный. Соответствующая индикация выделяет период времени на экране монитора, и в случае, если она устраивает пользователя, тот нажимает на клавишу "Enter". Наличие значений по умолчанию в программе весьма полезно; не всегда пользователь располагает опытом, необходимым для того, чтобы самому выбирать наилучшие установки. Путем проб пользователь может сам разработать или оптимизировать значения под свои нужды.

В этой главе мы не собираемся делать обзор всех аналитических методов, доступных пользователю в этом меню. Некоторые из них - индикатор роста-падения (Advance-Decline), индекс Хорлена, осциллятор Мак-Клелэнаи краткосрочный торговый индекс TRIN - используются для анализа фондового рынка (на основе показателей роста/ падения нью-йоркской фондовой биржи) и не представляют для нас особого интереса в рамках данной книги. Большинство остальных индикаторов, включенных в программу, мы уже рассматривали в предыдущих главах. Индексы CCI (Commodity Channel Index) и спроса (Demand Index) в первую очередь являются осцилляторами (последний работает на показателях объема). Процедуры снятия направленности (Detrend) и работы осциллятора темпа HAL мы касались в главе 14, говоря о рыночных циклах. Индикаторы схождения/расхождения средних скользящих (MACD), темпа (основан на разности ценовых показателей), колебаний (осцилляторы, основаны на разности двух средних скользящих), скорости изменения цен (ROC), индекс относительной силы (RSI), стохастический анализ (K%D), осциллятор Уильямса (%R) рассматривались в главе 10, посвященной осцилляторам. Понятия среднего скользящего, открытого интереса и объема, а также пункто-цифровые графики, графики соотношений и спрэда уже хорошо известны читателю и в представлении не нуждаются. Сравнительно недавно в программу были включены новые аналитические инструменты: индекс CSI (Commodity Selection Index), средневзвешенная цена, индекс размаха (swing index), показатели волатильности и метод линейной регрессии.

СИСТЕМЫ У. УАЙЛДЕРА: ПАРАБОЛИЧЕСКАЯ И "НАПРАВЛЕННОГО ДВИЖЕНИЯ"

К сожалению, на страницах этой книги мы не можем подвергнуть подробному рассмотрению каждый из двадцати девяти методов анализа, входящих в программу. Однако две системы все-таки заслуживают подробного рассмотрения. И та, и другая были разработаны У. Уайлдером и описаны в его книге "Новые концепции технических торговых систем" (New Concepts in Technical Trading Systems), опубликованной в 1978 году. В этой книге также описаны три других метода анализа, разработанные им же и включенные в программу "Компутрэк": индексы CSI, RSI и индекс размаха.

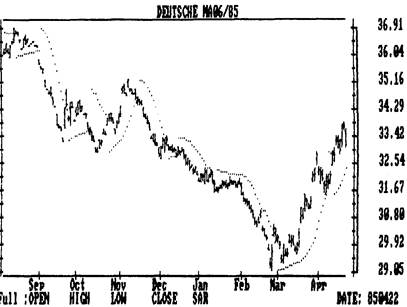

Рис. 15.5 Пример анализа динамики цен контракта на немецкую марку с помощью параболической системы Уайлдера. Точки под показателями цен и над ними указывают на длинные и короткие позиции соответственно. Они принадлежат индикатору SAR, показывая пункты "остановки и разворота". Данная система является постоянно действующей, однако, как и большинство систем, следующих за тенденцией, высокую эффективность она проявляет только в условиях четко выраженной тенденции.

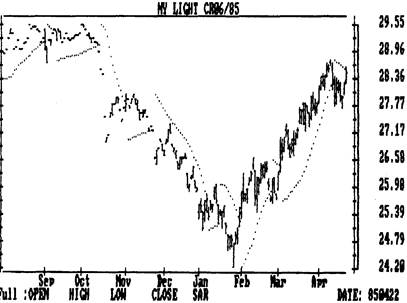

Рис. 15. 6 Пример применения параболической системы в анализе динамики цен контракта на сырую нефть. На графике хорошо видно, что система удачно фиксировала участки с четко выраженной тенденцией.

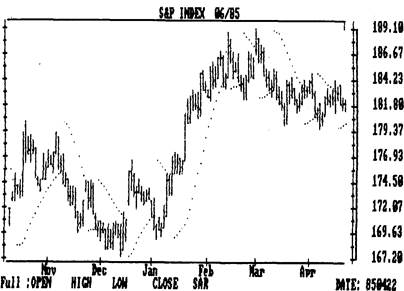

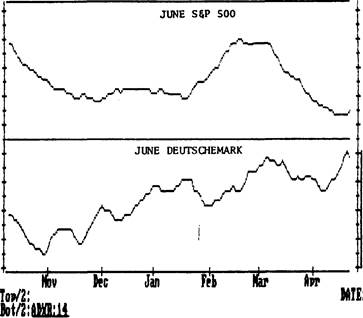

Рис. 15. 7 Пример применения параболической системы в анализе цен контракта на индекс S&P 500. Обратите внимание, что система работала хорошо на участках с явной тенденцией. Однако она давала частые сбои в периоды "застоя" (с декабря по январь, затем с марта по апрель) - системы, следующие за тенденцией, не так эффективны на рынках со слабо выраженной тенденцией.

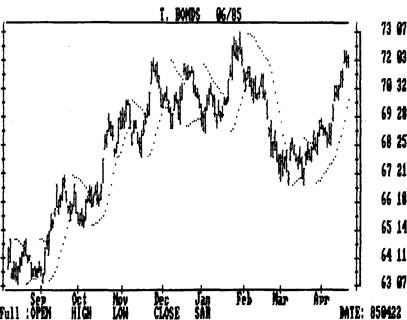

Рис. 15. 8 Обратите внимание, что параболическая система работала неуверенно в декабре и январе - в периоды отсутствия тенденции на рынке. Система достаточно чувствительна и реагирует на сравнительно слабые изменения рынка.

Параболическая система (SAR)

Параболическая система Уайлдера (SAR) является системой цено-временной реверсировки. Аббревиатура "SAR" по-английски означает "stop and reverse" (в дословном переводе на русский: "остановка и разворот"). Это означает, что позицию необходимо изменить на противоположную, когда цены достигают уровня защитной приостановки. Система относится к категории следующих за тенденцией. Она является постоянно действующей, так как предполагает постоянное наличие открытой позиции (в ту или иную сторону). "Параболической" ее назвали из-за формы кривой, которую принимает последовательность точек, обозначающих скользящие уровни защитной приостановки (trailing stops), - она имеет тенденцию изгибаться в виде параболы (см. рис. 15.5-15.8). Обратите внимание на то, что в процессе развития тенденции роста линия точечного пунктира под столбиками цен (состоящая из точек SAR) вначале поднимается достаточно медленно, а затем увеличивает скорость вместе с тенденцией. При тенденции падения происходит то же самое, но в обратном направлении (там пунктир расположен над ценовыми показателями). Значения точек SAR вычисляются компьютером для каждого следующего дня.

В свою систему Уайлдер включил фактор ускорения. Каждый день уровень защитной приостановки движется в направлении новой тенденции. Поначалу это движение проходит сравнительно медленно - надо дать тенденции время набрать силу. По мере ускорения движения цен линия SAR также начинает двигаться быстрее, постепенно все плотнее приближаясь к ценам. При сбоях тенденции (или если она так и не реализовалась) поступает сигнал "остановки и разворота". На примерах видно, что на рынке с четко выраженной тенденцией параболическая система работает безукоризненно. Так, система точно следовала тенденциям цен контрактов на немецкую марку и сырую нефть (см. рис. 15.5, 15.6). Однако графики цен контрактов на индекс S&P 500 и долгосрочные казначейские обязательства (см. рис. 15.7 15.8) показывают несколько иную картину. Обратите внимай ние, что хотя система уверенно работала на участках четкого проявления тенденции, в периоды "застоя" и неопределенности она давала постоянные сбои.

На графике цен контракта на индекс S&P 500 (см. рис. 15.7) обратите внимание на сбои, которые система давала в период с декабря по январь, после чего в начале января поступил ярко выраженный сигнал к покупке. Затем с февраля начался очередной период застоя и ложных сигналов. На этом примере отчетливо видны как сильные, так и слабые стороны, присущие большинству следующих за тенденцией систем. В период четко выраженной тенденции такие системы работают эффективно (сам Уайлдер оценивает, что на долю таких периодов приходится лишь 30% времени). Даже если его оценка хотя бы приблизительно верна, тогда получается, что в течение 70% всего времени система, следующая за тенденцией, работает неудовлетворительно. Что же делать?

Индекс "направленного движения" (DMI)

Решением этой проблемы может быть использование некоего фильтра, особого рода механизма, который определял бы наличие на рынке устойчивой тенденции или ее отсутствие. Таким фильтром и стал индекс "направленного движения" (Directional Movement Index) (см. рис. 15.9). Этот индикатор показывает степень присутствия на рынке "направленного движения" (т.е. тенденции). С его помощью можно также сравнивать тенденции разных рынков. Разработанная Уайлдером кривая ADXR позволяет измерять степень "направленного движения" различных рынков по шкале от О до 100. Чем выше кривая ADXR, тем в большей степени рынок подчинен тенденции и, следовательно, выше вероятность того, что система, следующая за тенденцией, будет на нем эффективна. На рис. 15. 9 показана кривая ADXR для динамики цен контрактов на индекс S&P 500 и немецкую марку (см. предыдущие примеры). Цены контрактов на немецкую марку (внизу) проявляют четкую тенденцию, начиная с ноября. Очень низкие показатели линии ADXR (ниже 20) показывают отсутствие на рынке четко выраженной тенденции, что явно ухудшает эффективность систем, основанных на следовании за тенденцией. В апреле подобные системы не следовало использовать для анализа динамики цен контрактов на индекс S&P 500 (правая часть верхнего графика - кривая ADXR ниже 10).

рис. 15.9 Система "направленного движения" применительно к двум фьючерсным контрактам. Если линия ADRX падает и ее показатель ниже 20 (как в случае с контрактом S&P), то данный рынок не подходит для системы, следующей за тенденцией. Высокие показатели линии ADRX (как в случае с маркой) указывают на наличие устойчивой тенденции. На таком рынке система, следующая за тенденцией, будет работать хорошо.

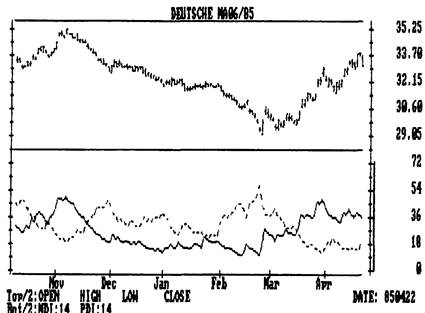

Рис. 15.10 В нижней части графика показаны кривые DMI: +DI (сплошная линия) и -D1 (пунктирная линия). Когда кривая +DI пересекает и оказывается выше -DI, поступает сигнал к покупке. Если после пересечения она оказывается ниже кривой -DI, значит, надо продавать. В настоящее время (правый край графика) система "играет" на повышение.

Если вы вернетесь к предыдущим примерам (см. рис. 15.5 и 15.7), вы заметите, что параболическая система работала достаточно уверенно в случае контракта на немецкую марку, чего нельзя сказать о примере с контрактом на индекс S&P 500. Если бы воображаемый трейдер использовал индекс "направленного движения", то вероятно, он ушел бы на время с рынка контрактов на индексы и начал игру с иностранной валютой. Поскольку кривая ADXR колеблется в пределах шкалы от 0 до 100, трейдеру с ее помощью достаточно просто выбрать рынки, где степень развития тенденции наиболее высока. На рынках, где индекс "направленного движения" низок, можно прибегнуть к помощи другого типа индикаторов - не "привязанных" к тенденции (например, осцилляторов).

Индекс "направленного движения" может применяться самостоятельно, либо в качестве фильтра для параболической или любой другой системы, следующей за тенденцией.

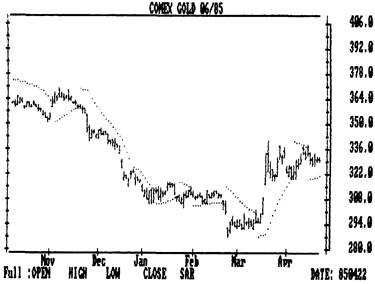

Рис. 15. На Пример анализа цен контракта на золото с помощью параболической системы Уайлдера. Основные движения тенденции система показала уверенно, однако во время "застоя" и незначительных коррекций рынка дала несколько сбоев.

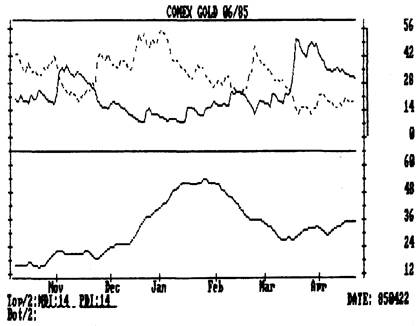

Рис. 15. 116 Кривые DMI (вверху) применительно к тому же контракту. Эффективность параболической системы может быть улучшена путем использования системы DMI в качестве "фильтра" ложных сигналов. Кривая ADXR (внизу) показывает, что тенденция цен на золотые контракты в последнее время начала укрепляться.

Индекс DMI подразумевает построение двух линий - +DI и -DI. Первая измеряет так называемое позитивное (т.е. восходящее) движение, вторая - негативное (т.е. нисходящее) движение цен. Пример кривых DMI вы видите на рис. 15.10:

непрерывная линия - +DI, пунктирная - -DI. Сигналы открытия позиций подаются при пересечении линий. Если после пересечения +DI оказывается над -DI, то поступает сигнал к покупке, если наоборот, - к продаже.

Пример применения параболической системы и индикатора "направленного движения" на рынке золота показан на примере (см. рис. 15. Паи б). Обратите внимание на верхнем графике, что параболическая система подала восемь сигналов, начиная с ноября, причем некоторые из них оказались неудачными. За тот же самый период DMI (нижний график) дал всего два сигнала: в ноябре к покупке, а в середине марта к продаже. Параболическая система явно более чувствительна: она подает сигналы чаще и раньше.

Если использовать систему DMI в качестве фильтра совместно с параболической системой как основной, то последняя окажется более эффективной. При этом необходимо следовать только тем сигналам параболической системы, которые совпадают с направлением кривых DMI, ложные сигналы при этом отфильтровываются. Подводя итог, можно сказать, что целесообразнее применять обе системы вместе -DMI в качестве фильтра для более чувствительной параболической.

На примере (см. рис. 15.116) показано, как кривая ADXR проявляет сильную "направленность" с ноября по февраль (восходящая линия), которая ослабевает с начала февраля по начало марта (нисходящая линия), а потом опять начинает укрепляться. Лучше всего использовать системы, следующие за тенденцией, тогда, когда кривая ADXR поднимается. На предыдущем примере было показано, что система "направленного движения" и кривая-индикатор ADXR не так чувствительны, поэтому это прежде всего инструменты торговли на основе долгосрочных тенденций. Уайлдер также разработал другой способ измерения тенденции рынка, более подходящий для краткосрочного трейдера - индекс CSI.

Индекс CSI (Commodity Selection Index)

Индекс "выбора товара" (CSI), разработанный Уайлде-ром, использует кривую ADXR (система "направленного движения"). К ней также добавлен фактор волатильности (Average True Range - ATR), учтены залоговое обеспечение и комиссионные. Если система DMI, в основном, предназначена для торговли на основе долговременной тенденции, индекс CSI помогает работать с более стремительной краткосрочной динамикой. С помощью индекса выявляются рынки, отличающиеся как большим показателем "направленного движения", так и высокой волатильностью (относительно величины необходимого залогового обеспечения и комиссионных расходов). Выбор рынков с высоким показателем CSI предпочтительнее - с точки зрения наличия сильных тенденций, с одной стороны, и большей волатильности, с другой.

Мы дали лишь самое основное представление о наиболее известных системах из разработанных Уайлдером. Для детального изучения этих аналитических инструментов, в том числе методов их построения, мы рекомендуем обратиться к книге Уайлдера.

КЛАССИФИКАЦИЯ АНАЛИТИЧЕСКИХ ИНСТРУМЕНТОВ И ИНДИКАТОРОВ

Неудивительно, если читатель к этому времени чувствует себя немного сбитым с толку: слишком велик круг различных аналитических инструментов. В целях упорядочения мы объединим их в следующий список по группам:

Основные виды графиков: столбиковые, пункто-цифровые, графики спрэда и соотношений;

Шкалирование графиков: арифметическое и полулогарифмическое;

Столбиковый график: цена, объем, открытый интерес;

Объем: простой, гистограмма, индикаторы OBV и VA, индекс спроса, комбинированный график цены/объема;

Основные инструменты: линии тренда и канала, процентные отношения длины коррекции, средние скользящие, осцилляторы;

Средние скользящие: конверты;

Осцилляторы: индекс CCI, индикаторы темпа движения цен, скорости изменения цен, MACD, стохастический анализ, осциллятор %R Уильямса, индекс RSI, осциллятор VA, индекс спроса, индекс темпа HAL;

Анализ циклов: индекс темпа HAL, снятие направленности, "определитель цикла", анализ Фурье;

Волновой анализ: веерные линии, дуги, временные зоны (основанные на числовой последовательности Фибоначчи);

Другие инструменты: "вилка" Эндрюса, линейная регрессия, взвешенная цена закрытия, средневзвешенная цена, индикатор волатильности;

Индикаторы Уайлдера: RSI, CSI, DMI, параболическая система, индекс размаха;

ИСПОЛЬЗОВАНИЕ ИНСТРУМЕНТОВ И ИНДИКАТОРОВ

Как сделать выбор при таком разнообразии? В ответ я могу посоветовать следующее: начинать надо с основных инструментов анализа рынка - цен, объема и открытого интереса,

линий тренда, процентных отношений длины коррекции, средних скользящих и осцилляторов. Во вторую очередь следует обращаться к пункто-цифровым графикам, графикам спрэда и соотношений, хотя и они могут оказаться весьма полезными. Обратите внимание на большое разнообразие осцилляторов. Использовать их так широко, во всем их богатстве было бы ошибкой. Выберите один-два, которые кажутся вам наиболее удобными, и смело приступайте к работе с ними.

Индикаторы циклов и инструменты, основанные на числовой последовательности Фибоначчи, следует использовать как вспомогательные средства, если только они не вызывают у вас особого интереса. При выявлении циклов особенно удобен анализ Фурье, а знание циклов, в свою очередь, помогает повысить точность определения временных периодов для средних скользящих и осцилляторов. Однако следует помнить, что анализ Фурье является достаточно сложной методикой, которую необходимо специально изучать и отрабатывать. Трейдерам, пользующимся механическими торговыми системами, стоит обратить внимание на параболическую систему и систему "направленного движения" Уайлдера. Что касается остальных методов анализа рынка, то я предоставляю читателю самому оценить их возможности. Хочу дать один совет: главное, найти инструменты, подходящие именно для вас, которые дают хорошие результаты применительно именно к вашим нуждам. На них и остановитесь. Впрочем, мы еще вернемся к проблеме выбора средств анализа ниже. (См. рис. 15.12 - 15.14.)

АВТОМАТИЗИРОВАНИЕ, ОПТИМИЗИРОВАНИЕ И ТЕСТИРОВАНИЕ НА ПРИБЫЛЬНОСТЬ

Выбрав, какие методики он собирается использовать для изучения различных рынков, пользователь может полностью автоматизировать процесс технического анализа. Сначала необходимо построить методическую часть (индикаторы, инструменты), которую потом можно будет применять к самым разнообразным файлам данных. После этого вся работа перекладывается на плечи компьютера. Программа "Редактор прибыльности" (Profitability Editor) позволяет проверять выбранные аналитические методы на данных прошедших периодов движения рынка. Допускается также поиск оптимальных параметров для любого метода. Возможность подвергать проверке любую торговую систему или технический индикатор на прошедшем материале, одновременно подбирая оптимальные параметры, видимо, является главным преимуществом компьютеризации технического анализа. Наконец, раздел "Методы пользователя" (User Study) программы позволяет пользователям с повышенными требованиями, обладающими некоторым опытом программирования, самостоятельно конструировать аналитические методы.

Рис. 15. 12а Примеры построения линий тренда и канала с помощью компьютера. Горизонтальные линии показывают уровни поддержки и сопротивления.

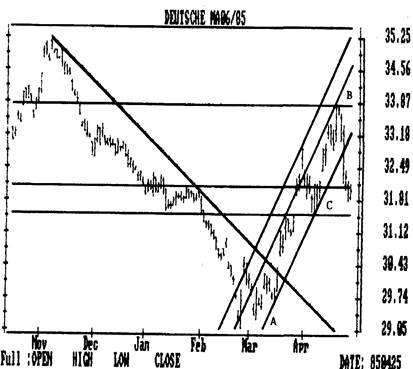

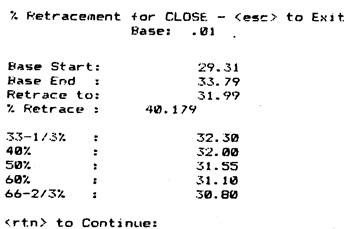

Рис. 15.126 Программа "Компутрэк" позволяет выявлять процентные отношения длины коррекции. Падение цен (от точки В до точки С) на верхнем графике покрыло 40% расстояния предыдущего роста (от А до В). Обратите внимание, что компьютер также выявил возможные уровни коррекции, составляющие 33%, 40%, 50%, 60% и 66% предыдущего движения цен.

Рис. 15.13а Пример использования "вилки" Эндрюса. Этот метод также известен как индикатор медианы (или Median Line), "линии Эндрюса" и "медиана сопротивления" (или "линии MLR"). Для построения линий индикатора необходимы три точки. Две точки, вторая и третья (В и С), соединяются прямой линией (на рисунке не представлена). Затем от точки А начинают вторую линию, которая должна пройти ровно посередине первой, пересекая ее. Эта центральная линия является медианой. Этот способ, разработанный Эндрюсом, в принципе сходен с методом ценового канала. "Линии Эндрюса" часто служат уровнями поддержки и сопротивления.

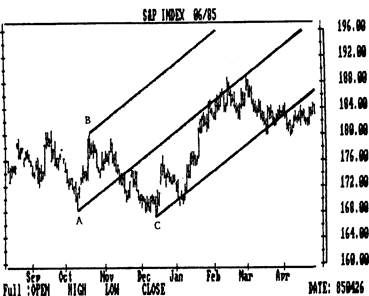

Рис. 15.136 "Линии Эндрюса" на графике цен контрактов на медь. Обратите внимание, что во время оживления рынка, происходившего в апреле, медиана действовала в качестве линии сопротивления.

Рис. 15.14а Пример комбинированного графика цены-объема (Equivolume chart) на рынке золота. Более толстые столбики показывают увеличение дневного объема. Обратите внимание, что объем повысился во время поворота цен вверх. Во время последней консолидации столбики сузились (показывая уменьшение объема). График такого типа более нагляден, на нем легко увидеть уровень текущей рыночной активности.

Рис. 15. 14б Еще один пример комбинированного графика. Данная методика анализа, разработанная Р. Армсом, описана в его книге "Цикличность объема на фондовом рынке: комбинированные графики как метод анализа" (Volume Cycles in the Stock Market: Market Timing Through Equivolume Charting, R.W. Arms).

КОМПЬЮТЕРИЗИРОВАННЫЕ МЕХАНИЧЕСКИЕ СИСТЕМЫ -ПЛЮСЫ И МИНУСЫ

Сильнейшие инфляционные процессы семидесятых вызвали на товарных рынках мощные тенденции роста цен, которые продолжались несколько лет. Эта обстановка оказалась весьма благоприятной для появления различных механических торговых систем, следующих за тенденцией, которые, в большинстве своем, показывали исключительно высокие результаты. Именно в то время и стали так популярны товарные фонды открытого и закрытого типов - эквивалент паевых фондов, оперирующих на рынке ценных бумаг. Эти организации, располагающие многомиллионными средствами, полагались почти исключительно на технические системы, следующие за тенденцией. Все складывалось удачно, пока на рынке господствовали бычьи тенденции; системы работали без сбоев, товарные фонды процветали, в общем, все были счастливы. И вдруг почти в одночасье все изменилось. В конце 1980 года инфляционный шар наконец лопнул, и наступил период падения рынков, который продолжался почти пять лет.

Восьмидесятые годы оказались не слишком благосклонны к механическим системам, следующим за тенденцией. Большинство крупных фондов, использующих такие системы, по-прежнему получали прибыль, однако до процветания семидесятых было уже далеко. Снижение эффективности механических систем можно объяснить по-разному.

Во-первых, системы разрабатывались, испытывались и доводились в период господства бычьих рынков. Они не проходили столь же тщательной проверки в условиях медвежьих рынков. Во-вторых, в последние годы, с начала восьмидесятых, тенденции стали не так устойчивы и повсеместны, как прежде. Промежуточные оживления и периоды консолидации на фоне тенденции падения цен путали карты аналитикам, пытавшимся приспособиться к медвежьему рынку, и вызывали многочисленные ложные сигналы. Хотя движение цен на рынке, без сомнения, по-прежнему определялось тенденциями, сами тенденции стали менее значительными. Деньги, заработанные во время редких фаз с четко выраженной тенденцией, терялись в периоды "застоя" и неопределенности.

Учитывая низкую эффективность механических систем в течение последних нескольких лет, можно с уверенностью сказать: попытки полностью автоматизировать процесс принятия решений, ограничившись компьютерной системой, следующей за тенденцией, бесперспективны. Это, конечно же, не означает, что подобные системы бесполезны и от них следует вообще отказаться. Просто механические системы должны занимать свою нишу. Ниже перечисляются их основные достоинства и недостатки.

Достоинства механических систем

1. Исключается элемент человеческих эмоций.

2.Повышается дисциплина трейдеров-пользователей.

3. Возможна большая последовательность.

4. Сделки заключаются в направлении тенденции.

5. Практически гарантировано, что от внимания системы не ускользнет ни одна значительная тенденция.

6.Прибыль с каждой удачной сделки максимальна.

7.Убытки сведены к минимуму.

Недостатки механических систем

1.Большинство механических систем основаны на следовании за тенденцией.

2. Надежное функционирование такой системы возможно только тогда, когда рынок следует сильной, ярко выраженной тенденции.

3.Подобные системы, как правило, убыточны, когда рынок движется без определенной тенденции.

4.Для рынков характерны достаточно долгие периоды, когда движение цен не определяется четкой тенденцией; в таких случаях механические системы не работают.

Лично мне удавалось иногда получать высокие прибыли с помощью механических систем. В других случаях результаты были неутешительны, если не сказать больше. Главный недостаток системы, на мой взгляд, заключается в том, что она не в состоянии "увидеть", что на рынке отсутствует тенденция, и вовремя "отключиться", а ведь основной признак хорошей системы - не только обеспечить прибыль в периоды господства на рынке тенденции, но и помочь сохранить капитал в перерывах между ними. Система не в состоянии сама управлять своей работой - в этом ее основная слабость. Поэтому так необходимы фильтры - такие, например, как система DMI или индекс CSI. Они помогают трейдеру определить, когда можно использовать систему, следующую за тенденцией, а когда лучше обратиться к другим методам анализа.

Другой недостаток чисто автоматических систем в том, что они не в состоянии заранее "почувствовать" значительные повороты рынка уже по определению, как инструменты, следующие за тенденцией. Они слепо "следуют тенденции", не замечая, что цены достигли долгосрочного уровня поддержки или сопротивления, что осцилляторы показывают расхождение или что четко вырисовывается модель пятой волны по Эллиоту. Большинство трейдеров в такие моменты проявляют определенную осторожность и начинают постепенно закрываться, реализуя прибыль, в то время как система продолжает сохранять открытые ранее позиции, упрямо не замечая поворот рынка.

В общем, каждый должен решить для себя сам, как лучше всего использовать механические системы. Можно довериться им целиком, пренебрегая всем остальным, а можно отвести им четко определенное место в более широкой структуре технического анализа, наряду с другими его элементами. В следующем разделе мы расскажем о том, как включить механическую систему в процесс анализа и принятия решений в качестве одной из составляющих.

СИГНАЛЫ МЕХАНИЧЕСКОЙ СИСТЕМЫ КАК СОСТАВНАЯ ЧАСТЬ КОМБИНИРОВАННОЙ СТРУКТУРЫ АНАЛИЗА

Рассматривать проблемы "встраивания" механической системы в общую аналитическую структуру мы будем на примере системы EFTA (Electronic Futures Trend Analyzer) -электронного анализатора тенденций фьючерсных рынков. Это механическая, следующая за тенденцией система, генерирующая компьютерные сигналы к покупке и продаже. Система основывается на комбинированном анализе различных технических показателей, включая три скользящих средних значения (для десяти, двадцати и сорока дней), индикаторы волатильности цены, темпа движения цен и временные циклы. Функционирование системы предполагает ежедневную загрузку данных - для этого компьютер должен быть подключен к внешней базе данных. Возможно также модифицирование процедуры для недельного анализа- с использованием данных, которые публикует по пятницам служба CRB Futures Chart Service. На недельном анализе мы остановимся подробнее.

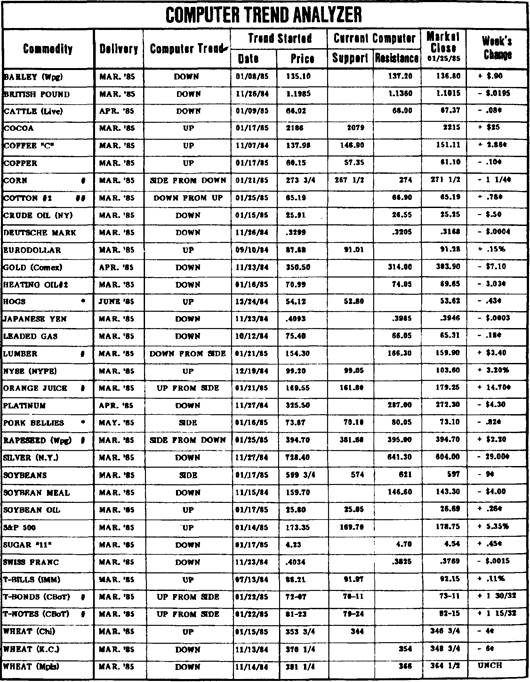

Пример работы анализатора EFTA представлен на рис. 15.15. В первых двух колонках даются наименование актива и месяц поставки. Данные, представленные в третьей колонке ("Тенденция"), указывают на направление тенденции. Это самая важная колонка на странице. Направление тенденции определяется анализатором как "восходящее", "нисходящее" или "горизонтальное" ("застойный" рынок). В четвертой и пятой колонке представлены соответственно дата и цена на начало текущей тенденции. На примере мы видим таблицу от 25 января 1985 года. Обратите внимание, как долго "держались" некоторые тенденции. Так, падение цен контрактов на английский фунт, немецкую марку, японскую йену и швейцарский франк продолжалось с ноября. Это означает, что трейдер, пользующийся этой системой, уже за два месяца до января мог занять короткую позицию. Обратите также внимание, что рынок казначейских векселей (T-Bills) был "длинным" с июля - тенденция длилась полгода. О таких рынках системные трейдеры только и мечтают. Мы скоро вернемся к рынку казначейских векселей, а пока продолжим описание таблицы.

Рис. 15. 15.

Колонки 6 и 7 ("Поддержка" и "Сопротивление") содержат очень важные для анализа данные. На указанных компьютером уровнях рынок изменяет направление движения. Если тенденция движения цен на конкретные виды товаров, например, какао, направлена вверх, то анализатор дает показатель уровня поддержки. Если значение цены закрытия окажется вблизи уровня поддержки или ниже его, это означает, что восходящая тенденция сменится на горизонтальную (т.е. рынок войдет в период "застоя"). При тенденции падения цен (в случае с английским фунтом) дается показатель уровня сопротивления. Значение цены закрытия, равное уровню сопротивления или выше его, свидетельствует о повороте нисходящей тенденции к "застою". Если рынок находится в состоянии "застоя" (кукуруза), одновременно даются показатели поддержки и сопротивления. Значение цены закрытия на уровне сопротивления или выше его означает поворот тенденции вверх, на уровне поддержки или ниже его - поворот вниз. Тенденция никогда не может повернуть сверху вниз или снизу вверх в течение одного дня - без промежуточного поворота в сторону "застоя". Она либо меняет, либо возобновляет первоначальное направление только после фазы "застоя". Таким образом, анализатор EFTA учитывает рыночные периоды, характеризующиеся отсутствием тенденцией.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 688; Нарушение авторских прав?; Мы поможем в написании вашей работы!