КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Второй лист декларации

|

|

|

|

На этом листе декларации производится итоговый расчет всех сумм доходов, начисленных вычетов и налога. Его заполняют все категории декларантов. Второй лист декларации заполняется и рассчитывается налогоплательщиком на основании итоговых данных соответствующих приложений к декларации, данных справок о доходах и личных учетных данных. Здесь же производится расчет общей суммы налога, подлежащей уплате в бюджет, а также сумм налога, подлежащих возврату из бюджета или доплате в бюджет. Предприниматели, частные нотариусы и другие лица, занимающиеся частной практикой, на данном листе указывают сумму предполагаемого дохода. Мы рассмотрим только пункты с 1-го по 13-й второго листа декларации.

Рабочий лист Лист02 декларации состоит из пяти блоков:

• определения налоговой базы и налогов по доходам, облагаемым по ставке 13% (пп. 1-4);

• определения налоговой базы и налогов по доходам, облагаемым по ставке 30% (пп. 5-7);

• определения налоговой базы и налогов по доходам, облагаемым по ставке 35% (пп. 8-7);

• определения общей суммы налогов, подлежащих уплате, и удержанных налогов (пп. 10—11);

• вычисления суммы налогов, подлежащей доплате либо возврату из бюджета.

Доходы, облагаемые по ставке 13%

Первый блок можно разделить на три части.

• Общая сумма доходов — область В2:С5. В столбце С находятся ссылки на ячейки, в которых содержится информация из соответствующих приложений декларации.

• Общая сумма вычетов — область В7:С16. Здесь также используется информация из соответствующих приложений. Данные в ячейки С15 и С16 попадают из Приложения 3, а вычеты формируются на основании предварительно проведенных расчетов дохода, облагаемого по ставке 13%.

• Расчет налогооблагаемого дохода и налога — область В19:С20.

Сумма налогооблагаемого дохода рассчитывается в ячейке С19 по формуле

=ЕСЛИ(С2-С7<0; 0;С2-С7)

Если разность суммы полученных доходов и суммы вычетов меньше нуля, то сумма налогооблагаемого дохода принимается равной нулю. Сумма налога определяется в ячейке С20 по формуле

ОКРУГЛ(С19*13%;0)

Доходы, облагаемые по ставке 30%

Данная область находится в диапазоне В23:С25. По ставке 30% облагаются доходы, полученные в виде дивидендов. В ячейках С23 и С24 находятся ссылки на соответствующие ячейки Приложения К, а в ячейке С25 — формула, определяющая сумму налога, подлежащую уплате:

ОКРУГЛ (С23*0, 3; 0) -С24

Доходы, облагаемые по ставке 35%

Этот блок располагается в области В28:С30. В ячейке С30 определяется сумма налога. Это делается путем умножения ставки налогообложения на сумму дохода, определенную в Приложении И:

=ОКРУГЛ(С28*0,35;0)

Расчет общей суммы налога, подлежащей доплате (возврату)

Расчет производится в области ВЗЗ:С41. В ячейке С33 выполняется сложение сумм налога по разным ставкам. В области С34:С39 вычисляется общая сумма налогов, уплаченная за налоговый период с доходов, которые получены из разных источников на основании приложений. Сумма налога, подлежащая возврату из бюджета, определяется в ячейке С40 по формуле

=ЕСЛИ(С34-СЗЗ<=0;0;С34-СЗЗ)

Сумма налога, подлежащая доплате в бюджет, рассчитывается в ячейке С41 по формуле

=ЕСЛИ(СЗЗ-С34<=0;0;СЗЗ-С34)

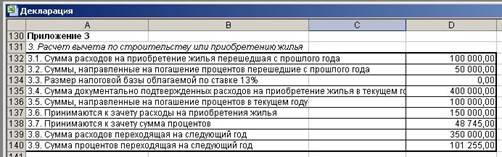

Приложение 3

Таблица Приложения 3 находится в области А130:D140. Во все ячейки столбца D, за исключением ячеек D134, D139 и D140, данные вносятся с клавиатуры. В ячейке D134 находится ссылка на сумму дохода, облагаемого по ставке 13%:

=Лист02!С19

При наличии вычетов за строительство или приобретение жилья соответствующие суммы могут быть внесены в ячейку D137 (Сумма документально подтвержденных расходов на приобретение жилья в текущем году) и D138 (Суммы, направленные на погашение процентов в текущем году). Это позволит уменьшить на эту величину общую сумму вычетов по ставке 13% и уменьшить сумму облагаемого дохода по той же ставке (ячейка С19 листа Лист02).

В ячейках D139 и D140 находятся формулы, которые переносят сумму расходов (процентов) на следующий год:

=D132+D135-D137

=D133+D136-D138

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 377; Нарушение авторских прав?; Мы поможем в написании вашей работы!