КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 33

|

|

|

|

Підсумок

В цій темі міститься інформація про історію виникнення та сучасний стан міжнародного руху "Спорт для всіх". Значна кількість країн-членів руху, актуальність завдань, які він вирішує у різних країнах світу, дають надію сподіватися, що найближчим часом Україна також активізує оздоровлення населення засобами фізичної культури та стане активним членом міжнародного оздоровчого руху.

Інформація про фізкультурно-оздоровчий менеджмент у зарубіжних країнах та окремі моделі фізкультурмо-оздоровчих клубів можуть стати у пригоді майбутнім фахівцям при організації процесу надання платних фізкультурних послуг.

Література:

- Закон України "Про фізичну культуру і спорт" //Спортивна газета. - 1994. -29 січ.

- Постанова Кабінету Міністрів України "Про упорядкування структури місцевих державних адміністрацій" №821 від 18.05.2000.

- Статути ФСТП "Україна", КПФСТ "Колос" агропромислового комплексу України, Українського ФСТ "Динамо".

- Братановський С.Н. Управление физической культурой й спортом в условиях реформ //Автореф. дисс...докт. юрид. наук. - Саратов, 1997. -22с.

- Переверзин И.И. Менеджмент спортивной организации. - М.: Физкульт., образов. й наука, 1998. - 162 с.

- Франчук В.1. Основи менеджменту. - Львів: Каменяр, 1997. - 95 с.

- Гуськов С.И. Спортивний маркетинг. - К.: Олимп. л-ра, 1996. - 296 с.

Классификация расходов предприятия. В бухгалтерском учете, согласно Положению по бухгалтерскому учету, расходы предприятия дифференцируются следующим образом: 1) расходы по обычным видам деятельности; 2) прочие расходы (в том числе операционные, внереализационные, чрезвычайные расходы). Классификация расходов и их состав представлены в табл. 1.

Таблица 1

Классификация расходов предприятия и их состав

| Вид расходов | Состав расходов |

| 1. Расходы по обычным видам | Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов (МПЗ) Расходы по переработке (доработке) МПЗ для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном виде, коммерческие расходы, управленческие расходы и др.) Расчеты по оплате труда Отчисления в страховой фонд Амортизационные отчисления |

| 2. Операционные расходы | Расходы, связанные с предоставлением организациями активов во временное пользование за плату Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности Расходы, связанные с участием в уставном капитале других организаций Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции |

| Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами, займами) Расходы, связанные с оплатой услуг, оказываемых кредитными организациями Прочие операционные расходы | |

| 3.Внереализационные расходы | Штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией Убытки прошлых лет, признанные в отчетном году Сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания Курсовая разница Сумма уценки активов (за исключением внеоборотных активов) Прочие внереализационные расходы |

| 4. Чрезвычайные расходы | Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и др.) |

ВОПРОС 34

Себестоимость продукции

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

В России до 2002 г. существовал базовый перечень затрат, включаемый в себестоимость продукции, определяемый федеральным законом. Министерство финансов РФ письмом от 15 октября 2001 г. отменило Положение о составе затрат от 5 августа 1992 г. В настоящее время состав затрат, включаемый в себестоимость регламентируется Налоговым кодексом РФ и Положением по бухгалтерскому учету «Расходы организаций», которые определяют издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет соответствующих источников финансирования (прибыли предприятия, фондов специального назначения, целевого финансирования и целевых поступлений и др.).

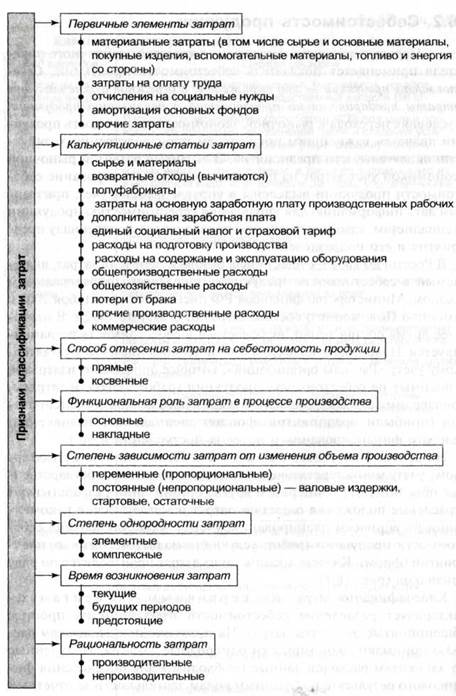

На основе Налогового кодекса РФ и Положения по бухгалтерскому учету министерства, ведомства, межотраслевые государственные объединения, концерны и другие организации разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных предприятий (фирм). Классификация таких затрат производится по ряду признаков (рис. 1).

|

Рис. 1 Признаки классификации затрат на производство и реализацию продукции

Элемент «Материальные затраты» включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства. Элемент «Затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятия. Отчисления на социальные нужды отражают отчисления по установленным нормам в пенсионный фонд, на медицинское и социальное страхование и др.

В «Амортизацию основных фондов» входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости производственных основных фондов предприятия, включая ускоренную амортизацию их активной части. В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов (командировочные расходы, налоги и сборы, оплата услуг связи и т.д.). Каждый из перечисленных общепринятых элементов включает качественно однородные по своему характеру затраты не зависимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия, что позволяет взаимно увязывать этот раздел с другими разделами бизнес-плана предприятия.

Классификация затрат по статьям калькуляции представляет собой деление их по производственному назначению и месту возникновения в процессе производства и реализации продукции. Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции (работ и услуг), всей товарной продукции предприятия.

По способу отнесения на себестоимость продукции выделяются прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость отдельных видов продукции косвенно (условно), пропорционально какому-либо признаку. К ним относятся часть расходов на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих. К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные и общехозяйственные расходы.

По степени зависимости от изменения объема производства затраты делятся на пропорциональные и непропорциональные. Пропорциональные затраты (условно-переменные) — это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т. п.). Непропорциональные затраты (условно-постоянные) — это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала).

В свою очередь, постоянные (непропорциональные) издержки подразделяются на стартовые и остаточные. К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции. К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены. Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

По степени однородности затрат расходы делятся на элементные и комплексные. К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов). Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы), которые могут быть разложены на первичные элементы.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты — это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т. п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По рациональности затрат различают производительные и непроизводительные затраты. Производительными считаются затраты труда на производство продукции установленного качества при рациональной технологии и организации производства (планируемые расходы). Непроизводительные затраты являются следствием недостатков в технологии и организации производства (брак продукции, потери от простоев и др.) (непланируемые расходы).

Имеются и другие признаки классификации затрат на производство и продажу продукции, некоторые из которых важны для управленческого учета. Релевантные затраты (принимаемые в расчет) — это затраты, имеющие отношение к принимаемому решению. Релевантные затраты, как минимум, должны покрываться в цене для того, чтобы компания осталась на рынке. Нерелевантные затраты (не принимаемые в расчет) — это затраты, которые необходимо исключить при принятии окончательного решения.

Для контроля и регулирования затраты классифицируются на регулируемые и нерегулируемые. Регулируемые затраты — это расходы, величина которых может зависеть от руководителя (менеджера) соответствующего уровня управления. Нерегулируемые затраты — это расходы, величина которых в малой степени зависит от руководителя (менеджера), а то и вообще может не зависеть от менеджера. Для руководителя предприятия практически все расходы фирмы являются регулируемыми; для руководителя цеха — лишь затраты в пределах цеха, для бригадира — затраты в пределах бригады и т. д. По возможности осуществления контроля за затратами они подразделяются на контролируемые и неконтролируемые. Контролируемые затраты могут контролироваться работниками предприятия. Неконтролируемые затраты не поддаются контролю со стороны работников предприятия (повышение цен на топливно-энергетические ресурсы, ставки налогов и т. д.).

Явные затраты — это затраты, которые осуществляет организация в процессе производства и продажи продукции (работ, услуг). Альтернативные (вмененные) затраты возникают в условиях ограниченных ресурсов при выборе альтернативного варианта из нескольких. Они означают упущенную выгоду, возникающую при ограниченных ресурсах. Инкрементные {приростные или дифференциальные) затраты являются дополнительными и возникают при производстве дополнительной продукции или продаже дополнительных товаров. Например, если в результате прироста выпуска продукции на 10% затраты увеличатся на 70 условных единиц, то эта сумма составляет инкрементные затраты. Маргинальные (предельные) затраты — это дополнительные затраты на единицу продукции (а не на весь выпуск). Безвозвратные затраты — это затраты прошедшего (истекшего) периода, на сумму которых уже ничто не может повлиять. К ним относят остаточную стоимость амортизируемого оборудования, неликвиды и т. п.

ВОПРОС 35

Калькулирование себестоимости продукции

Калькулирование (от лат. calculatio — счет, подсчет) — это система расчетов, с помощью которых определяется себестоимость всей проданной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и продажу продукции. Процесс калькулирования себестоимости продукции включает разграничение затрат на производство между законченной продукцией и незавершенным производством; исчисление затрат на забракованную продукцию; оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к готовым изделиям; распределение затрат на между видами продукции; расчет себестоимости единицы продукции.

Расчет плановых калькуляций. Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и др. Объектами калькулирования в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

• технологический передел;

• деталеоперация;

• деталь;

• сборочная единица (узел);

• изделие в целом;

• заказ на изготовление нескольких изделий;

• 1 т литья, поковок или штамповок, 1 кВт-ч электроэнергии, единица ремонтосложности, 1 т-км работы транспортных средств и т. д.

Ведущее место занимает калькулирование себестоимости готовых изделий, полуфабрикатов, услуг. Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

В зависимости от полноты охвата классификационных статей расходов на предприятиях различают следующие виды себестоимости:

1) себестоимость проданной продукции;

2) производственная себестоимость, которая подразделяется на полную и неполную производственную себестоимость.

Себестоимость проданной (реализованной) продукции — это затраты предприятия на ее производство и продажу, включает итог всех 12 статей расходов. Производственная себестоимость — это затраты предприятия на производство выпущенной продукции. Полная производственная себестоимость (фабрично-заводская) формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием, включает 11 статей расходов. Неполная производственная себестоимость продукции (цеховая) складывается из затрат подразделений предприятия (цехов, участков), включает 8 статей расходов. Подробная калькуляция себестоимости продукции представлена на рис. 18.2.

Затраты по отдельным статьям калькуляции определяются в следующем порядке: 1) нормативный расчет прямых затрат на изготовление изделий; 2) распределение косвенных затрат на себестоимость отдельных изделий.

Таблица 18.2

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 466; Нарушение авторских прав?; Мы поможем в написании вашей работы!