КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

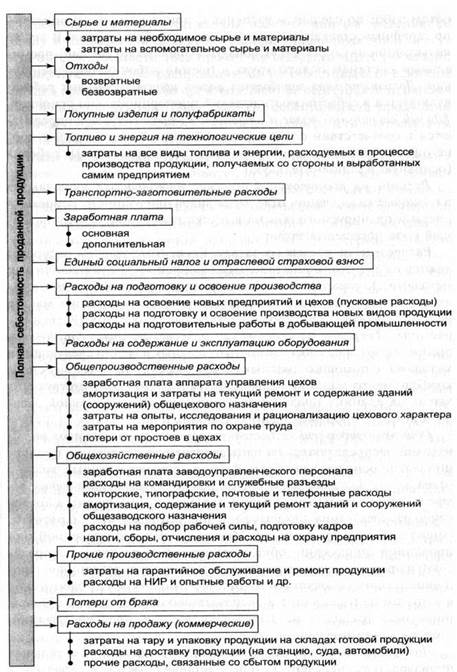

Группировка затрат по статьям расходов

|

|

|

|

| Статья расходов | Виды себестоимости | ||

| 1. Сырье и материалы 2. Возвратные отходы 3.Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера 4.Топливо и энергия на технологические цели 5.Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции 6.Единый социальный налог и отраслевой страховой взнос 7.Расходы на подготовку и освоение производства 8.Общепроизводственные расходы | Неполная производственная (цеховая) | Полная производственная (фабрично-заводская) | Себестоимость проданной продукции |

| 9. Общехозяйственные расходы | |||

| 10. Прочие производственные расходы | |||

| 11. Потери от брака | |||

| 12. Коммерческие расходы |

Расчет прямых затрат. Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации (использования). Стоимость покупных комплектующих изделий и полуфабрикатов относится на себестоимость соответствующего изделия, выполнение заказа, строительство объекта на основе первичных документов учета. Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» — путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда за запланированный объем работ по сдельным расценкам, при повременной оплате - по тарифным ставкам за предстоящее к отработке время. В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам. Дополнительная заработная плата производственных рабочих включается в себестоимость изделий пропорционально основной. Единый социальный налог и отраслевой страховой взнос определяются в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы на подготовку и освоение производства включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

|

Рис. 18.2 Калькуляция себестоимости продукции

Распределение косвенных затрат. Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами. К расходам по обслуживанию производства и управлению относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы. Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельных изделий следующими методами: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате производственных рабочих и др.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются на изготавливаемую продукцию пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху. Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов, учитывая, что это расходы, общие для всей организации. Между видами произведенной или проданной продукции общехозяйственные расходы распределяются пропорционально затратам на оплату труда работников, пропорционально совокупным затратам на оплату труда работников и затратам на содержание и эксплуатацию оборудования, пропорционально расходам на передел, неполной производственной себестоимости продукции и т. д.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях. Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов). Коммерческие расходы распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции. Отметим, что себестоимость продукции включает только те затраты, которые непосредственно связаны с производством и продажей продукции.

Виды калькуляций. Взависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции. Плановую калькуляцию составляют исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства.

Нормативная калькуляция — это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства. Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам.

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и в плановой, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией (например, потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостача материальных ценностей в производстве и на складе при отсутствии виновных лиц и др.).

ВОПРОС 36

Смета затрат на производство и реализацию продукции

По экономическому содержанию расходы группируются по элементам затрат. На практике под элементом расходов понимают экономически однородные затраты (материальные затраты, амортизация и др.), по элементам затрат на предприятии составляется смета затрат на производство. Группировка затрат по экономическим элементам показывает, что именно и на какую сумму израсходовано на производство продукции в целом по предприятию и ее подразделениям, каково соотношение отдельных элементов затрат в общей сумме расходов. Смета затрат на производство и реализацию продукции составляется в целях определения общей суммы затрат предприятия (по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана предприятия (рис. 18.5).

Рис. 18.5. Взаимосвязь сметы затрат с разделами бизнес-плана

Группировка затрат по экономическим элементам должна базироваться на Положении по бухгалтерскому учету «Расходы организаций» и Налоговом кодексе РФ. Как уже отмечалось, в соответствии с Положением по бухгалтерскому учету расходы организаций группируются по пяти элементам затрат, а согласно Налоговому кодексу РФ — по четырем элементам расходов. В смету затрат включаются все затраты основных и вспомогательных подразделений предприятия, участвующих в производстве промышленной продукции, а также выполнении работ и услуг непромышленного характера как для хозяйств своего предприятия (капитального строительства и т. п.), так и для сторонних организаций.

В смету затрат включаются также затраты на освоение производства новых изделий, затраты на подготовку производства, затраты на сбыт продукции и др. Отметим, что при учете расходов по элементам не выделяют расходы на законченную производством продукцию (работы, услуги) и незавершенное производство. Группировка расходов по обычным видам деятельности тоже предусматривает группировку по элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты.

Данная группировка по элементам затрат также предусмотрена формой № 5 годовой бухгалтерской отчетности «Приложение к бухгалтерскому балансу». Отметим, что смета затрат учитывает все затраты предприятия по элементам, г. е. затраты не только на осуществление основной деятельности, но и на другие виды деятельности (на осуществление капитальных и финансовых вложений, операционные и внеоперационные расходы и др.). Методы планирования сметы затрат на производство представлены на рис. 18.6. Условный пример расчета сметы затрат приведен в табл. 18.5.

При составлении сметы затрат сметным методом исходными данными для расчетов являются соответствующие сметы и разделы бизнес-плана предприятия. Помимо смет и разделов бизнес-плана исходными данными при составлении сметы затрат на производство и реализацию продукции по калькуляционному методу являются себестоимость отдельных видов продукции по всей номенклатуре и данные об объеме выпуска товарной продукции.

Рис. 18.6. Методы планирования сметы затрат на производство

Путем умножения каждой статьи плановой калькуляции по каждому из изделий на соответствующее количество изделий по программе планового периода и последующего суммирования данных по всем изделиям получают производственную себестоимость товарной продукции по статьям калькуляции. Себестоимость реализованной продукции по калькуляции должна быть равна себестоимости товарной продукции по смете затрат на производство и реализацию. Калькуляция позволяет проверить правильность расчетов по смете затрат, в свою очередь, смета затрат на производство и реализацию товарной продукции контролирует правильность составления калькуляций себестоимости отдельных видов изделий.

Таблица 18.5

Смета затрат на производство и реализацию продукции предприятия (тысяч рублей)

| Элементы затрат | План на 200...г. | |

| Всего | В том числе на IV квартал | |

| 1. Материальные затраты (за вычетом стоимости возвратных отходов) | 110 000 | 31 200 |

| В том числе: | ||

| сырье и материалы | 104 000 | 27 200 |

| природное сырье | ||

| топливо | ||

| энергия | ||

| 2.Затраты на оплату труда | 45 444 | 11 792 |

| 3.Отчисления на социальные нужды | 17 724 | |

| В том числе: | ||

| на социальное страхование | ||

| в пенсионный фонд | 12 724 | |

| страховой тариф | ||

| на медицинское страхование | ||

| 4.Амортизация основных фондов | 14 000 | |

| 5.Прочие затраты | ||

| 6.Итого затрат на производство | 192 768 | 52 592 |

| 7.Затраты, списанные на непроизводственные счета | ||

| 8.Прирост (-) и уменьшение (+) остатков расходов будущих периодов | -1600 | -400 |

| 9.Прирост (-) и уменьшение (+) остатков незавершенного производства | -4400 | -1160 |

| 10.Производственная себестоимость товарной продукции | 177 448 | 48 612 |

| 11.Коммерческие расходы | ||

| 12.Полная себестоимость товарной продукции | 180 968 | 49 532 |

Составление сметы затрат сквозным методом начинается с разработки смет затрат вспомогательных цехов, так как продукция вспомогательных и обслуживающих цехов потребляется основными цехами предприятия и затраты этих цехов включаются в себестоимость продукции основных производственных цехов. После составления смет затрат во вспомогательных цехах рассчитываются сметы затрат по основным цехам предприятия. На базе смет затрат цехов формируется заводская смета затрат и определяются показатели себестоимости производственной товарной и реализованной продукции.

Для определения производственной себестоимости товарной продукции необходимо:

а) из общей суммы затрат на производство исключить затраты, относимые на непроизводственные счета (стоимость работ по капитальному строительству и капитальному ремонту зданий и сооружений, которые выполнялись для своего предприятия, транспортные услуги, оказываемые сторонним организациям, непромышленным хозяйствам предприятия, стоимость научно-исследовательских работ, выполняемых для сторонних организаций, и т. п.);

б) учесть изменение остатков расходов будущих периодов (при их увеличении сумма прироста вычитается из суммы затрат на производство, а при уменьшении — прибавляется);

в) учесть изменение остатков незавершенного производства (в отраслях, где оно планируется): прирост уменьшает себестоимость товарной продукции, уменьшение — увеличивает.

Сумма, полученная после внесения изменений, предусмотренных пунктами (а), (б) и (в) (см. табл. 18.5, пункты 7—9), представляет собой производственную себестоимость товарной продукции. Для определения полной себестоимости товарной продукции необходимо к ее производственной себестоимости прибавить коммерческие расходы (см. табл. 18.5, пункт 11), которые включают расходы на упаковку изделий на складе, транспортировку продукции, комиссионные сборы и другие расходы, связанные со сбытом продукции. Полная себестоимость товарной продукции отличается от себестоимости реализованной продукции, на базе которой определяется сумма прибыли, наличием остатков нереализованной продукции. Для определения реализованной продукции необходимо к полной себестоимости товарной продукции прибавить себестоимость остатков нереализованной продукции на начало планируемого периода и вычесть себестоимость остатков нереализованной продукции на конец планового периода.

Смета затрат на производство используется при разработке финансового плана предприятия, для определения потребности в оборотных средствах, при составлении баланса доходов и расходов и определении ряда других показателей финансовой деятельности предприятия.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 2046; Нарушение авторских прав?; Мы поможем в написании вашей работы!