КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Документування операції у нематеріальних активах

|

|

|

|

(http://pidruchniki.com/1635031853207/buhgalterskiy_oblik_ta_audit/buhgalterskiy_oblik)

Для обліку нематеріальних активів використовуються наступні первинні документи:

Для обліку об'єктів права інтелектуальної власності, затверджені Наказом Мінфіну України № 1580/10179:

№НА-1 Акт введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів;

№НА-3 Акт вибуття (ліквідації) об'єкта права інтелектуальної власності у складі нематеріальних активів;

Для обліку інших нематеріальних активів передбачені Наказом Мінстату України №352:

№ОЗ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів";

№ОЗ-3 "Акт на списання основних засобів";

№ВНА-1 "Відомість обліку нематеріальних активів і нарахування амортизації" затверджена Наказом Мінфіну України "Про внесення змін і доповнень до Інструкції щодо бухгалтерського обліку балансової вартості груп основних фондів" від 11 грудня 1998 року, №30.

При оприбуткуванні нематеріально активу на підприємстві оформляється форма НА-1 або ОЗ-1. Акт застосовується:

o для оформлення зарахування до складу нематеріальних активів окремих об'єктів;

o для обліку вводу їх в експлуатацію, за винятком тих випадків, коли введення об'єктів в дію повинно, у відповідності з існуючим законодавством, оформлятися в особливому порядку;

o для оформлення внутрішнього переміщення нематеріальних активів із одного цеху (відділу, дільниці) в інший.

При оформленні приймання нематеріальних активів акт (накладна) складається в одному примірнику на кожний окремий об'єкт приймальною комісією, призначеною розпорядженням (на

Таблиця. Оцінка нематеріальних активів П(С)БО 8 "Нематеріальні активи"

казом) керівника підприємства (організації). Акт (накладна), після його оформлення, з прикладеною технічною документацією, що відноситься до даного об'єкта, передається до бухгалтерії підприємства, підписується головним бухгалтером та затверджується керівником підприємства, організації чи особами, на те уповноваженими.

До акту додається копія охоронного документа, також документи, що описують сам об'єкт або порядок його використання. При отриманні підприємством "ноу-хау" також додається аудіо-, відео-, або письмове відображення змісту конфіденційної інформації, що є об'єктом угоди.

Для оформлення вибуття окремих об'єктів нематеріальних активів при повній їх ліквідації застосовують форму №ОЗ-3 або НА-3. Форма застосовується для оформлення вибуття нематеріальних активів при повному або частковому їх списанні. Акт складається у двох примірниках комісією, призначеною керівником підприємства, будови, організації, затверджується керівником підприємства (організації) або особою, на те уповноваженою.

Для обліку наявності нематеріальних активів на підприємстві та нарахування амортизації за ними призначена форма № ВНА-1 "Відомість обліку нематеріальних активів і нарахування амортизації".

Крім того, слід зазначити, що більшість нематеріальних активів є об'єктами цивільного обігу і їхня передача (відчуження) здійснюється здебільшого на підставі ліцензійних угод. Ці угоди обов'язково додаються до первинних документів, при надходженні і вибутті нематеріальних активів.

Синтетичний і аналітичний облік нематеріальних активів

Узагальнення інформації про наявність та рух нематеріальних активів

і їх знос відбувається в Журналі ордері №4. Міністерством фінансів України запропоновано для ведення аналітичного обліку операцій з нематеріальними активами Відомість 4.3 аналітичного обліку нематеріальних активів (наказ від 29.12.2000р. №356).

Аналітичний облік ведеться за кожним об'єктом окремо в картках обліку для об'єктів права інтелектуальної власності за формою №НА-2 "Інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів" для інших нематеріальних активів за формою ОЗ-9 "Інвентарна картка обліку основних засобів".

Картка заповнюється в одному примірнику на основі "Акта (накладної) приймання-передачі, технічної та іншої документації". В картку вноситься вся інформація, про об'єкт і зміни, що з ним відбуваються.

Підставою для відміток про вибуття об'єктів нематеріальних активів при передачі їх іншому підприємству (організації), а також про переміщення в середині підприємства є Акт (накладна) приймання-передачі при списанні об'єкта нематеріальних активів внаслідок старіння чи зносу - "Акт на списання основних засобів" (форма N 03-3).

Синтетичний облік нематеріальних активів ведеться на рахунку 12 "Нематеріальні активи" за первинною вартістю, яка визначається за об'єктами.

Використовуються субрахунки:

121 "Права користування природними ресурсами";

122 "Права користування майном";

123 "Права на комерційні позначення";

124 "Права на об'єкти промислової власності";

125 "Авторське право та суміжні з ним права"; 127 "Інші нематеріальні активи".

По дебету рахунка 12 "Нематеріальні активи" та його субрахунків ведуть облік надходження (придбання, виготовлення, безоплатне одержання від інших юридичних осіб) нематеріальних активів, а також суми дооцінки; по кредиту - вибуття нематеріальних активів (внаслідок реалізації, ліквідації, безоплатної передачі), а також суми їх уцінки.

Надходження та первісна оцінка нематеріальних активів

Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за первісною вартістю:

Дебет 154 "Придбання (створення) нематеріальних активів" Кредит 631 "Розрахунки з вітчизняними постачальниками" Дебет 127 "Інші нематеріальні активи"

Кредит 154 "Придбання (створення) нематеріальних активів" Створення нематеріальних активів власними силами відображається записами:

Дебет 154 "Придбання (створення) нематеріальних активів"

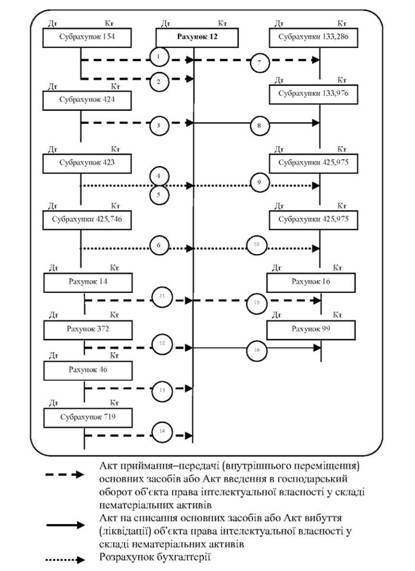

Рис. 8.4. Загальна схема бухгалтерського обліку нематеріальних активів

Кредит 13 "Знос необоротних активів" Кредит 20 "Виробничі запаси" Кредит 661 "Розрахунки за заробітною платою" Кредит 65 "Розрахунки за страхуванням"

Кредит 63 "Розрахунки з постачальниками та підрядниками" Кредит 91 "Загальновиробничі витрати" Кредит 92 "Адміністративні витрати"

Введення в експлуатацію об'єкта нематеріальних активів: Дебет 12 "Нематеріальні активи"

Кредит 154 "Придбання (створення) нематеріальних активів" Подальші витрати, пов'язані з експлуатацією нематеріальних активів, залежно від їх впливу на первісні очікувані майбутні економічні вигоди, можуть бути: віднесені на збільшення первісної вартості нематеріального активу або визнані у складі витрат поточного періоду.

П.18 П(С)БО 8. Якщо внаслідок здійснення витрат збільшується термін корисного використання нематеріального активу, або відбувається його удосконалення, збільшення можливостей, що призведе до збільшення майбутніх економічних вигод порівняно з первісною їх оцінкою, то на суму цих витрат збільшується первісна вартість активу.

Дт 154 - Кт витрати Дт 12 - Кт 154

У випадку, коли витрати здійснюються з метою підтримання об'єкта у придатному для використання стані і не очікується збільшення майбутніх економічних вигод порівняно з їх первісною оцінкою, то сума витрат включається до складу витрат звітного періоду.

Дт 91, 90, 91, 93 - Кт витрати

Пояснення до рисунка 8.4

1) - Списання з рахунку капітальних інвестицій і оприбуткування придбаних нематеріальних активів за первісною вартістю.

2) - Списання з рахунку капітальних інвестицій витрат:

o на створення об'єктів нематеріальних активів;

o здійснених підприємством на модернізацію об'єктів нематеріальних активів.

3) - Оприбуткування за справедливою вартістю безоплатно отриманих об'єктів нематеріальних активів.

4) - Відображення в бухгалтерському обліку суми дооцінки та відновлення корисності переоцінених об'єктів нематеріальних активів за вирахуванням суми збільшення амортизації.

5) - Дооцінка залишкової вартості нематеріальних активів, які раніше не переоцінювались.

6) - Чергова (остання) дооцінка та відновлення корисності залишкової вартості нематеріальних активів, які раніше переоцінювались.

7) - Списання амортизації та залишкової вартості (разом облікової вартості) реалізованих об'єктів нематеріальних активів.

8) - На списання амортизації та залишкової вартості (разом облікової вартості) ліквідованих та безоплатно переданих об'єктів нематеріальних активів.

9) - Відображення в бухгалтерському обліку суми уцінки об'єктів

нематеріальних активів за вирахуванням суми зменшення амортизації уцінених об'єктів.

10) - Відображення в обліку суми втрат від зменшення корисності залишкової вартості об'єктів нематеріальних активів, які раніше переоцінювались.

11) - Оприбутковано нематеріальні активи, отримані в порядку погашення довготермінової дебіторської заборгованості.

12) - Отримано від підзвітної особи і прийнято нематеріальний актив.

13) - Отримано нематеріальний актив в якості внеску в статутний капітал.

14) - Оприбутковано виявлений при інвентаризації раніше не врахований нематеріальний актив.

15) - Відображено передачу нематеріальних активів по договору фінансової оренди.

16) - Списана залишкова вартість нематеріального активу, використання якого не можливо у зв'язку з надзвичайними подіями.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 791; Нарушение авторских прав?; Мы поможем в написании вашей работы!