КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вибуття нематеріальних активів

|

|

|

|

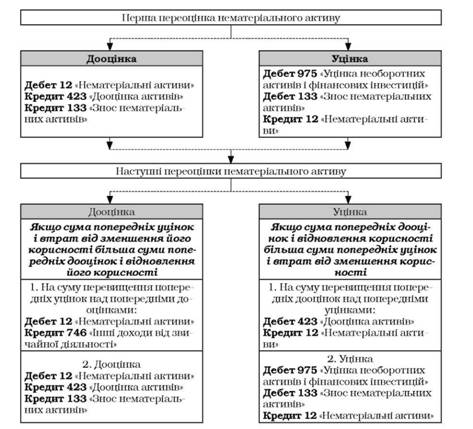

Переоцінка нематеріальних активів

П.19 П(С)БО 8. Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих нематеріальних активів щодо яких існує активний ринок.

Схема відображення переоцінки нематеріальних активів в обліку аналогічна схемі переоцінки основних засобів.

Рис.. Схема відображення переоцінки нематеріальних активів в обліку за ПБО8

Нематеріальні активи можуть вибути внаслідок списання за непридатністю, реалізації (продажу), безоплатної передачі, внесення до статутного капіталу інших підприємств тощо. В кожному із зазначених випадків: а) у першу чергу відображається сума зносу нематеріального активу записом: Дебет 133 "Знос нематеріальних активів"

Кредит 12 "Нематеріальні активи"

б) потім залишкова вартість (первісна мінус знос), якщо вона не дорівнює нулю, списується з балансу записами:

o у разі списання за непридатністю: Дебет 976 "Списання необоротних активів" Кредит 12 "Нематеріальні активи"

Дебет 976 "Списання необоротних активів" Кредит 641 "Розрахунки за податками".

o у разі продажу нематеріальних активів:

Дебет 286 "Необоротні активи утримувані для продажу"; Кредит 12 "Нематеріальні активи"

o у разі внесення нематеріальних активів до статутного капіталу інших підприємств:

1) на суму залишкової вартості нематеріального активу: Дебет 286 "Необоротні активи утримувані для продажу" Кредит 12 "Нематеріальні активи"

2) на суму справедливої вартості внесеного до статутного капіталу нематеріального активу:

Дебет 14 "Довгострокові фінансові інвестиції" Кредит 742 "Дохід від реалізації необоротних активів"

o у разі здійснення благодійного внеску: Дебет 977 "Інші витрати звичайної діяльності" Кредит 12 "Нематеріальні активи"

При вибутті об'єктів нематеріальних активів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об'єкта нематеріальних активів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу:

Дебет 423 "Дооцінка активів"

Кредит 441 "Прибуток нерозподілений"

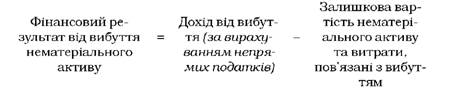

Фінансовий результат від вибуття об'єктів нематеріальних активів визначається за формулою:

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 422; Нарушение авторских прав?; Мы поможем в написании вашей работы!