КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Развитие кризиса в США

|

|

|

|

27.06.2007

Я пригласил вас, господа, с тем,

чтобы сообщить вам пренеприятное известие...

Когда разговор заходит о грядущем вековом кризисе в США, обычно в центр дискуссии попадает финансовая система Америки, как источник этого кризиса. На самом деле, ни с долларом, ни с долговыми обязательствами США, ни с их финансовой системой в широком смысле ничего страшного не случится, пока экономика Америки развивается или как минимум не обрушивается. Не секрет, что крепость финансовой системы США в значительной степени определяется не обеспеченностью доллара или казначейских обязательств реальными активами, а психологическим восприятием Америки как лидирующей и уверенно развивающейся экономической супердержавы. А экономика США держится и развивается преимущественно благодаря потребителям, поскольку потребительские расходы формируют порядка 2/3 ВВП. Поэтому, состояние финансовой машины США является прямой производной от состояния финансов населения. Пока люди находятся в хорошей финансовой форме и расположены тратить все больше денег, о масштабном экономическом кризисе говорить преждевременно, насколько бы плачевно ни выглядели государственные финансы.

Собственно, именно потребительским оптимизмом и объясняется, например, то, что рецессия, начавшаяся было после краха Интернет-пузыря в 2000-2001 вроде бы закончилась к 2004, не успев как следует развиться. Несмотря на панику на фондовых биржах и ощутимое сокращение рабочих мест, люди не только не умерили потребление, но, напротив, еще агрессивнее стали тратить деньги. Похожую, хотя и менее выраженную, ситуацию мы можем наблюдать, начиная аж с середины 80-х.

Однако сегодня можно уверенно утверждать, что многолетняя эпоха экстенсивного роста потребительских расходов практически закончилась. А с ней заканчивается и эпоха экономической мощи США. Точнее реальная экономическая мощь США пошла на спад еще в 90-х, а сегодня наступает момент всеобщего перелома в восприятии США как экономически стабильной супердержавы. Смерть привидения, так сказать.

Как скажется на экономике США переход населения от модели наращивания расходов к модели максимальной экономии мы обсудим в другом комментарии, посвященном черновому сценарию Величайшей Депрессии. А пока попробуем разобраться, почему должна случиться столь радикальная смена экономического поведения потребителей и почему она должна произойти в самое ближайшее время, а точнее уже происходит. Для этого нам в первую очередь придется выяснить, сколько же денег тратили потребители в действительности и где они их брали все это время. Затем посмотреть как они их расходовали. И наконец разобраться, почему деньги должны вдруг закончиться и какие непосредственные последствия из этого проистекут.

ЖИЗНЬ ВЗАЙМЫ

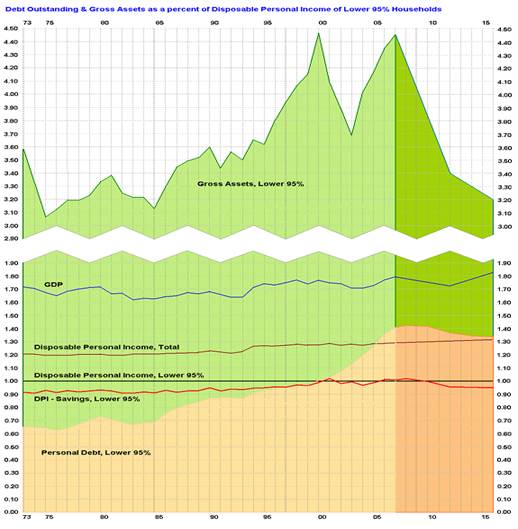

Прежде чем переходить к рассуждениям, я предлагаю ознакомиться с графиком отношения финансовых обязательств и собственности к доходам населения США и ВВП в период с 1972 по 2006 и прогноз до 2015, на который я буду часто ссылаться. Основные данные относятся к 95% менее состоятельного населения. За единицу взят совокупный чистый доход 95% населения (Disposable Personal Income, Lower 95%), т.е. весь их доход, полученный из любых источников за вычетом налогов, в т.ч. доход от бизнеса, акций, аренды недвижимости, процентов по вкладам и пр. Gross Assets - это отношение текущей рыночной стоимости всей собственности 95% населения к текущим доходам, включая сбережения, недвижимость, автомобили, акции, пенсионные и медицинские страховки и пр. Personal Debt - это отношение всех финансовых обязательств 95% населения к текущим доходам, включая ипотеку, потребительские кредиты, задолженность по кредитным картам, образовательные кредиты и пр. Расходуемая часть доходов (DPI - Savings) 95% населения - это та часть реальных доходов, которая тратится на потребление, т.е. это доходы за вычетом текущих сбережений. Доходы всего населения, включая 5% самых богатых людей, показаны отдельно бордовой линией. Это сделано затем, что доля 5% наиболее богатых людей в структуре национальных доходов и собственности настолько велика (22.2% и 52.0% соответственно), что их замечательное финансовое положение резко искажает картину экономических реалий, в которых живет подавляющее большинство населения. Кстати, чем и любят пользоваться государственные органы США, рапортуя о небывалом росте благосостояния людей и забывая уточнить, каких людей они имеют в виду.

Рисунок 1:

Как видно из графика, после малой депрессии конца 60-х - первой половины 70-х, медианый рост ВВП (GDP) практически точно совпадает с темпами роста той части расходов основной массы населения, которая производится из основных доходов. Нетрудно понять, кто стал первой жертвой таких темпов роста ВВП - достаточно, кстати, скромных. Если до середины 80-х люди сберегали порядка 7-9% своих текущих доходов, то, начиная с этого времени, норма текущих сбережений начала неуклонно сокращаться, упав в 2001 ниже 0%. Позже сбережения немного восстановились, но в 2005-2006 люди снова перестали откладывать и начали тратить уже накопленное в предыдущие годы http://www.bea.gov/national/nipaweb/PrintGraph.asp?Freq=Year. Таким образом, первым источником финансирования избыточных потребительских расходов является сокращение сбережений.

Главным же источником финансирования избыточных расходов на протяжении последних 30 лет является кредитование. Особенно бурно эта практика расцвела с приходом в ФРС Алана Гринспена в 1987. С этого момента реакцию государства на любой экономический спад можно охарактеризовать как "семь бед - один ответ" - каждая намечающаяся стагнация или рецессия подавлялась стимулированием потребительского кредитования. Если посмотреть на график роста финансовых обязательств населения (желтая зона), то хорошо видно, что с середины 80-х люди, по сути, не только не возвращают кредиты, но, напротив, наращивают их темпами, значительно опережающими как темпы роста их доходов, так и темпы роста ВВП. Но расцвет кредитной истерии пришелся на время возникновения хайтек пузыря в 1998. С этого времени долговые обязательства основной массы населения начали расти не просто с ускорением, а вообще экспоненциально по отношению к росту доходов. На сегодняшний день объем финансовых обязательств основной массы людей перевалил уже за 140% их годового дохода. Только выплаты по процентам превысили 10% дохода населения, не говоря уже о возврате основных сумм. Не нужно быть гением, чтобы понять, что конец этой игры уже очень близок.

ГДЕ ДЕНЬГИ?

А вот тут возникает вопрос - зачем люди хапали все эти триллионы кредитов и куда они их дели? Американское правительство утверждает, что кредиты в основном пошли на приобретение национальной продукции и собственности, т.е. на укрепление реальной экономики и подавление текущих экономических спадов. Укрепление же экономики, в свою очередь, должно гарантировать дальнейший рост занятости и реальных доходов населения, что, позволит людям обслуживать и возвращать взятые ранее кредиты. Однако ничего подобного не происходит - мы уже отметили, что рост ВВП США в последние 30 лет определяется почти исключительно расходованием собственных доходов населения. Однако можно сделать еще одну проверку. Поверим официальным органам США в том, что экономика преодолела стагнацию после хайтек кризиса 2000-2001 и полностью восстановилась. Но рост реального ВВП в эти 3 года составлял в среднем 3.5%, что ничуть не лучше тех же 3.5% среднегодового роста, которые мы наблюдали в течение 5 лет с 1993 по 1997, предшествовавшие кредитной истерии. http://www.bea.gov/national/xls/gdpchg.xls. Где же тогда те $5.5 триллиона кредитов, которые население нахватало с 1998г., с учетом официально признанной рецессии 2000-2002? Какое ВВП они нарастили? Позже я покажу, что это восстановление действительно является фантазией, существующей только в мозгах государственных чиновников США, и сегодняшнее состояние реальной экономики соответствует в лучшем случае уровню начала 90-х.

В действительности, причины как относительного роста задолженности населения, так почти полного отсутствия их влияния на рост ВВП заключаются в нескольких факторах. Во-первых, как я уже сказал выше, люди на 100% финансировали новыми кредитами стоимость обслуживания уже существующих финансовых обязательств. Во-вторых, кредиты шли на компенсацию реального снижения уровня доходов населения. Правительство сколько угодно может рассказывать о низкой инфляции, однако реальная потребительская инфляция заметно опережает официальные цифры, о чем я уже говорил в заметке "Вчера маленькие - по три". Т.е. деньги шли не в рост ВВП, а в рост цен. В-третьих, как абсолютный, так и относительный дефицит торгового баланса США с каждым годом увеличивается, т.е. все большая часть потребления приходится на импорт, что тоже отнюдь не способствует росту ВВП http://www.dtic.mil/ndia/2005army_small_business/hall.pdf, стр. 13.

Наконец, существенная часть заемных денег направляется в низкопродуктивные инвестиции, которые практически не отражаются на росте ВВП. Под низкопродуктивными инвестициями я имею в виду такое вложение денег, которое либо не дает никакой отдачи, а то и вовсе приводит к убыткам, либо дает отдачу виртуальную, т.е. выражается только в повышении номинальной стоимости уже существующих активов. Это, например, вложение денег в акции незадолго до фондовых кризисов, после которых большая часть инвестиций населения оказывается у профессиональных биржевиков. Это и попытки завести собственный бизнес, которые в 90% случаев заканчиваются потерей сбережений и долгами. Сюда же относятся и инвестиции в недвижимость, дорожающую намного быстрее темпов роста строительной отрасли. И даже пенсионные накопления, которые на сегодняшний день не обеспечены хотя бы честным словом.

Именно последний фактор, т.е. вовлечение все более широких слоев населения в инвестирование заемных средств, является основной причиной кредитной истерии последнего десятилетия. Если посмотреть на график роста активов на Рис. 1 (зеленая зона), то даже невооруженным глазом видно, что мы имеем дело с долгосрочным всеобщим спекулятивным пузырем, вызванным, с одной стороны, высокой доступностью заемных денег для основной массы населения, а с другой - быстрым ростом прибылей экономической элиты, которые агрессивно разогревают весь спектр активов. Соблазненные возможностью быстрого обогащения, люди берут и инвестируют кредиты, уверенные, что они их легко отдадут из тех десятков процентов прибыли, которые сулят им фантастические ралли на рынках. Это же подтверждается даже самым поверхностным исследованием.

Если в середине 70-х средняя цена дома составляла примерно 350% годового дохода средней семьи, то в конце 80-х она была уже около 400%. С 1995 усилился бычий тренд на фондовых рынках, особенно в технологическом секторе, что привело к увеличению инвестиций населения в паевые фонды и росту их стоимости. С 1997 капитализация Интернет компаний взлетала такими стремительными темпами, что миллионы людей, кто раньше и не думал о фондовом рынке, решили быстро обогатиться и начали брать кредиты для инвестирования в хайтек акции. Когда же пузырь NASDAQ в 2000 обрушился, люди, вместо того, чтобы начать жить по средствам, стали снова занимать деньги и вкладывать их в недвижимость. За это надо сказать отдельное спасибо Минфину, ФРС и лично Алану Гринспену, которые, вместо того, чтобы стимулировать структурное восстановление экономики, просто резко снизили стоимость кредитов. В результате на рынок хлынуло столько ипотечных денег, что цены на дома пошли вверх почти с такой же скоростью, с какой прежде росли акции даткам компаний. А поскольку фондовые рынки в это время все еще продолжали корректироваться, то и финансовые воротилы не посчитали зазорным заработать кучку миллиардов на намечающемся пузыре недвижимости. В результате, к 2006 средняя цена на дом взлетела выше 500% среднегодового дохода. Наконец, благодаря сходу лавины денежной массы, который организовал ФРС, с 2006 началось новое скоростное ралли на фондовых рынках. Меньше чем за полтора года акции выросли в среднем на 35%, что снова сподвигло людей начать вбрасывать заемные деньги в фондовый рынок. Но, даже не смотря на 30-ти летнюю спекулятивную игру на повышение, разница между относительной стоимостью активов и финансовых обязательств к доходам населения оказалась в 2006 всего на 8% выше, чем в 1980.

Однако официальные лица в Вашингтоне и экономисты основных финансовых организаций в один голос заявляют, что никаких пузырей активов нет. Государственная позиция заключается в том, что стоимость собственности, принадлежащей населению - это справедливая, твердая стоимость, обоснованная реальным состоянием экономики и финансов. Соответственно, нет никакого кредитного пузыря - люди спокойно справляются с обслуживанием кредитов, стоимость их собственности стремительно растет, да и доходы повышаются достаточно динамично. Однако, как я уже сказал, население в последние 30 лет даже не начинало обслуживать кредиты, а вот их виртуальные капиталы похоже уже собрались отбросить коньки.

НАЦИОНАЛЬНОЕ ПОХМЕЛЬЕ

Судя по всему, силы у стратегических инвесторов закончились - все пузыри активов, какие можно было надуть, надуты до пределов и для дальнейшего их раздувания уже не хватит никаких денег даже у всех богатейших семей планеты. Сегодня пошел обратный процесс. Как я уже говорил ранее, сдувание пузыря недвижимости набирает обороты. По видимому, началось сдувание фондового пузыря. Оба эти вопроса я обстоятельно прокомментирую позже, а пока поясню, что реально будет происходить в следующие несколько лет.

Богатые, а также те из простого народа, кто поумнее и посостоятельнее, уже начали или в ближайшее время начнут ликвидировать свои свободные активы вблизи их максимальной цены. В результате массовой ликвидации и резкого снижения спроса, цены на недвижимость и акции начнут стремительно падать - на недвижимость не менее чем на 30%, а на акции в среднем в 3-4 раза за следующие 5-6 лет. Серьезно пострадают паи во взаимных фондах. Если кризис будет жестким, то мелкие предприниматели, входящие в 95% менее состоятельного населения, начнут терять свой бизнес. Если же ситуация будет развиваться так, как я прогнозирую и приведет к системному кризису национальных финансов, то люди могут заодно подтереться и своими пенсионными и медицинскими страховками, которые составляют сегодня порядка 12% всей их собственности. Позже мы препарируем новейшую "пузыриную" историю США и детально выясним насколько переоценены основные американские активы, сейчас же предлагаю поверить мне на слово, что даже при простом циклическом кризисе собственность населения может похудеть на 27-30%, а при настоящей депрессии - на все 50%.

В таких условиях, дальнейшее инвестирование заемных денег является чистым безумием, поскольку цена купленных активов будет в ближайшие несколько лет только снижаться, а кредиты все равно придется отдавать и отдавать с процентами. И вот тут-то произойдет то, о чем я сказал в самом начале - начнется разворот 30-ти летнего кредитного тренда. А вслед за ним произойдет реверс тренда расходов населения, который начнет все быстрее вгонять под плинтус всю экономику США.

Более дальновидные люди из средних слоев, вслед за профессиональными богачами, в ближайшие несколько месяцев - максимум год-полтора - закроют большую часть своих кредитов из денег, полученных от ликвидации свободных активов. У этих людей образуется некоторое количество свободной наличности, однако маловероятно, чтобы они начали ее активно тратить в виду надвигающегося кризиса. Скорее всего, большую часть этих денег они поберегут на черный день или вложат в зарубежные активы.

Наивные инвесторы из среднего класса, как всегда прозевают момент, когда можно было продать свободные активы по хорошей цене, а затем будут несколько лет надеяться, что коррекция цен вот-вот закончится. Наконец, впав в отчаянье, они продадут их практически на минимуме цены, потеряв большую часть своих инвестиций. Эти "инвесторы", также как те, у кого все инвестиции - это собственный дом да небольшая сумма в паевом фонде, с начала кризиса резко ограничат наращивание кредитов и расходов, а позже и вовсе начнут реально выплачивать кредиты, уменьшая чистые долговые обязательства. Действительно, какой нормальный человек будет продолжать наращивать и так уже огромные кредиты, которые съедают 20% его доходов, в условиях, когда не только нет никакой надежды на дополнительные доходы от инвестиций, но даже сам возврат инвестиций под большим вопросом? Повышенной осмотрительности будут также способствовать рост безработицы и сокращение зарплат, которые являются следствием любого кризиса. Да и банки в условиях кризиса начнут ограничивать кредитование тех, кто сам не понимает складывающейся ситуации. Более того - банки уже начали ужесточать требования к заемщикам.

Самые же глупые люди продолжат наращивать кредиты, как ни в чем ни бывало, пока не донаращиваются до личного банкротства. В результате они потеряют почти всю собственность, а про любые кредиты могут забыть на много лет. Следовательно, вместо дальнейшего роста расходов они перейдут к минимизации потребления. Кстати, рост числа персональных банкротств уже начался. Если в 1кв. 2006 число банкротств составило порядка 68 тыс., то в 1кв. 2007 оно выросло уже до 180 тыс. Если же вспомнить, кто кризис и рецессия 2001-2005 привели к личному банкротству более 8 млн. домохозяйств, то тотальный структурный кризис 2007-2015 официально разорит от 15 до 30 млн. семей, т.е. до четверти всего населения США, не говоря уже о фактически разоренных.

Таким образом, разворот кредитного тренда приведет к общему сокращению потребительских расходов примерно на 20%, которые пойдут таки наконец на обслуживание кредитов. И это, не считая того, что структурный экономический кризис, спровоцированный подрывом спекулятивных пузырей и резким сокращением потребления приведет к росту безработицы минимум на 15% и сокращению реальных зарплат на 10-15%. Все вместе, это резко - минимум на 30-35% - снизит свободные для расходования средства подавляющей части населения и, соответственно, национальное потребление. А структурный экономический кризис похоронит финансовую систему Америки и вынесет ее на периферию мировой экономики. По самой оптимистичной оценке Величайшая Депрессия отбросит всю экономику США и благосостояние населения на уровень начала 60-х. Пессимистичный сценарий каждый может нарисовать сам, если помнит начало фильма "Однажды в Америке".

Осталось ответить на последний вопрос - а какие гарантии того, что разворот кредитного тренда вот-вот начнется? Может быть, он все таки не случится или случится через 20 лет. На самом деле достаточно взглянуть на график, чтобы понять, что процесс уже пошел. Когда график в 2005 перешел в быструю фазу роста, то его перелом стал вопросом даже не лет, а месяцев. Практически до конца 2005 кривая финансовых обязательств населения росла с ускорением, прибавив за 2005 $985.4 млрд. кредитов при росте доходов на $354.5 млрд. Но уже в 2006 она начал замедляться, прибавив всего $828.5 млрд. А по итогам первого квартала 2007 объем кредитов в годовом исчислении увеличился всего на $625.2 млрд. Причем, реальная сумма по итогам года, скорее всего, не превысит $500 млрд., что будет уже почти равно приросту доходов населения за 2007. Таким образом, замедление динамики приращение финансовых обязательств уже происходит с конца 2005, и максимум в первом квартале 2008 график развернется сперва к росту доходов населения, а потом и к своему абсолютному значению. Ревизия показала, что жизнь взаймы закончилась.

Все данные взяты из официальных федеральных источников, в т.ч. Federal Reserve, Census Bureau, Bureau of Economic Analysis, National Association of Home Builders и пр. Наиболее существенные источники приведены ниже:

Национальный доход и собственность

http://www.bea.gov/national/nipaweb/Nipa-Frb.asp

Доходы населения

http://www.census.gov/hhes/www/income/histinc/h06ar.html

Распределение национального дохода по группам населения

http://www.census.gov/hhes/www/income/histinc/h02ar.html

Финансовые обязательства населения

http://www.federalreserve.gov/releases/z1/current/z1r-2.pdf

Личные сбережения населения

http://www.bea.gov/national/nipaweb/PrintGraph.asp?Freq=Year

Распределение собственности по группам населения

http://www.federalreserve.gov/pubs/feds/2006/200613/200613pap.pdf

Статистика продаж недвижимости на первичном и вторичном рынках

http://www.federalreserve.gov/pubs/feds/2006/200613/200613pap.pdf

http://www.census.gov/const/uspricemon.pdf

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 373; Нарушение авторских прав?; Мы поможем в написании вашей работы!