КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Потребительский кризис в США

|

|

|

|

Определяющим процессом второй фазы кризиса было начало экономического спада в США. Американское Статбюро, конечно, будет еще долго вешать нам лапшу на уши со своим “замедлением роста”, но набирающее обороты сокращение занятости вполне недвусмысленно говорит о том, что рецессия в Штатах – это уже даже не настоящее, а прошлое. Американская экономика входит в следующую фазу – потребительский кризис. И именно это явление будет одним из двух главных драйверов процессов в мировой экономике в следующие полгода.

Потребительский кризис – это свертывание потребительского рынка, т.е. сокращение совокупного потребления. Причем не просто реального потребления, но и номинального. Не секрет, что с конца 40-х мотором экономики США являлись именно потребительские расходы, причем с 70-х – практически единственным мотором. Я не буду здесь еще раз подробно описывать американскую модель колониального налогообложения и систему перераспределения внешних колониальных налогов в стране – это уже на сто раз все переговорено. Просто констатирую, что, в конечном итоге, именно неуклонное увеличение номинальных потребительских расходов обеспечивает приток иностранных капиталов в финансовые инструменты США. Стабильный же приток капиталов позволяет, с помощью кредитного и инвестиционного субсидирования по сути убыточных американских предприятий, удерживать в латентном состоянии перманентный кризис перепроизводства, идущий уже почти 40 лет. В результате, обеспечивается непрерывный виртуальный экономический рост, который, в свою очередь, снова стимулирует экспансию потребления.

Таким образом, снижение номинальных потребительских расходов, да еще одновременно с масштабным инвестиционным застоем – это точка провала в явный кризис перепроизводства, т.е. в дефляционно-депрессионную спираль. А поскольку после Второй Мировой потребительского кризиса и кризиса перепроизводства в США еще ни разу не было и многие могут мне не поверить на слово, то расскажу о том, почему я ожидаю его начала именно сегодня.

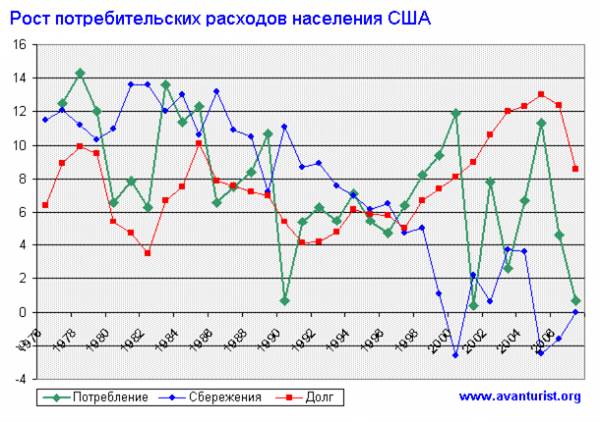

На приведенном ниже графике хорошо видно, что происходило с ростом и финансированием номинальных потребительских расходов в последние годы.

Рисунок 1. Рост потребительских расходов, финансовых обязательств и сбережений населения

Во время дотком истерии в 1997-2000, население резко нарастило свои номинальные расходы, причем основой их финансирования стал отказ от сбережений. Точнее, впервые в послевоенной истории, население США занялось потрошением копилки. Последующий коллапс Интернет пузыря чуть не сбросил страну в потребительский кризис – рост номинальных расходов в 2001 упал почти до нуля. В первую очередь это было обусловлено резким замедлением увеличения доходов, вызванного как масштабным сжатием рынка труда, так и убыточностью инвестиций. Однако, когда перепугавшаяся депрессии ФРС стремительно снизила ставку до 1%, население не смогло устоять перед соблазном набрать кучу практически бесплатных ипотечных кредитов. Да и откладывать деньги в банк, при почти нулевой ставке по депозитам, казалось глупым. В результате, рост потребительских расходов стабилизировался. А начавший к концу 2002 взлет цен на жилье, вызвал новый приступ жадности у населения США, и в помраченном сознании вообразив себя инвесторами, люди снова дружно полезли за копилками.

Как видно из графика, экспансия потребительских расходов достигла своего пика в 2005, составив 11.3% годового роста. Но стоило только перегретому рынку жилья в 2006 забуксовать, как этот показатель немедленно рухнул до 4.6%. К сожалению, пока не опубликованы данные по сбережениям населения за 4кв. 2007, но по результатам первых трех кварталов, их рост составил почти 0.6% годовых от располагаемых доходов. Так что, скорее всего, мы увидим нулевой рост сбережений в 2007, вместо имевшей место траты в 2005 и 2006. Соответственно, годовой рост номинальных потребительских расходов составил не более 0.7%. К слову - учитывая инфляцию, мне вообще трудно понять, о каком росте реального потребления в 2007 говорит Статбюро США. В лучшем случае реальное потребление стагнировало, а более вероятно – начало сокращаться уже в третьем квартале, и вышло на отрицательные годовые цифры. Это еще одно подтверждение того, что рецессия началась уже в октябре.

И вот теперь возникает очень интересный вопрос – что происходит с потребительскими расходами сегодня, и что с ними будет происходить завтра?

У населения имеются следующие источники средств, расходуемых на потребление: оплата труда, бизнес доходы и доходы от инвестиций, социальные выплаты, кредит и накопленные сбережения. Поэтому сумму номинальных расходов населения можно посчитать очень просто – к номинальному располагаемому доходу за год, который складывается из оплаты труда, инвестиционных доходов и социальных выплат, прибавить расширение персонального кредита и вычесть сумму годовых сбережений. Вообще говоря, это не совсем точно, поскольку какие-то деньги тратятся американцами и гастарбайтерами за границей, а с другой стороны иностранцы тратят деньги в США. Но это сравнительно небольшие суммы и они примерно уравновешивают друг друга. Посмотрим, что происходило со всеми этими источниками доходов в последнее время и прикинем, что с ними случится в дальнейшем.

Во-первых, официально с января 2008, а неофициально может быть уже с ноября, идет и ускоряется сжатие рынка труда. В январе озвучена цифра сокращений в 22 тыс. рабочих мест, в феврале – 63 тыс. Если учесть, что эти цифры брехня и реальные сокращения значительно больше, то к концу лета мы увидим еще порядка 1 млн. уволенных. Понятно, что доходы этого нового миллиона безработных вряд ли вырастут по сравнению с 2007. Более того, лишний миллион свободных работников на рынке труда и экономический спад, отнюдь не сулящий больших прибылей, вряд ли стимулируют работодателей к масштабным увеличениям зарплат персонала. Поэтому ждать особого роста совокупных заработков в США в обозримой перспективе не приходится.

Во-вторых, ускоряющееся падение мирового фондового рынка и рынка недвижимости, не оставляет никаких надежд на рост спекулятивных доходов в 2008г по сравнению с 2007. Причем это касается как персональных операций, так и средств, вложенных через различные инвестиционные фонды. Развивающийся кризис неизбежно сократит бизнес доходы собственников компаний и дивиденды акционеров. Более того, резкое снижение целевой ставки ФРС, уменьшит даже процентные выплаты по банковским вкладам. Наконец, уже в первом полугодии финансовый кризис должен добраться до страховых компаний и пенсионных фондов, которые начнут один за другим квакаться, так что совокупный объем пенсионных и страховых выплат также начнет снижаться.

Точно посчитать сумму доходов, которой не досчитается население в 2008, довольно затруднительно. Тут нужно исходить из того, что в пузырь недвижимости и новый фондовый пузырь было вовлечено примерно вчетверо больше личных сбережений и заемных средств, чем в дотком пузырь 1997-2000, и что даже краткосрочные последствия развивающегося кризиса для экономики и рынка труда будут более серьезными, чем крах Интернет индустрии. Поэтому, я рискну предположить, что номинальный рост совокупных доходов населения в 2008 снизится по меньшей мере на 40% к 2007 и составит менее $325 млрд. Тем более, что падение прироста располагаемых доходов населения в четвертом квартале 2007 ниже $100 млрд., вполне натурально экстраполируется в $325 млрд. за следующие 4 кризисных квартала. Таким образом, номинальные располагаемые доходы населения, скорее всего, не превысят $10,500 млрд. в 2008.

В-третьих, произошли фундаментальные изменения в персональном кредитовании. В июне 2007, в статье “Я пригласил вас, господа” [4], посвященной пузырю персонального долга американцев, я представил подробный анализ кредитного тренда с 1973 по первый квартал 2007 включительно и сделал следующий вывод: “Замедление динамики приращения финансовых обязательств уже происходит с конца 2005, и максимум в первом квартале 2008 график развернется сперва к росту доходов населения, а потом и к своему абсолютному значению. Жизнь взаймы закончилась”. И хотя данные за первый квартал 2008 еще не вышли, но даже по результатам 4кв. 2007 [2] можно уверенно утверждать, что относительный рост персональной задолженности к номинальному росту доходов населения развернулся уже в январе. Опираясь на выводы, сделанные в упомянутой статье, я практически не сомневаюсь, что наметившийся тренд снижения относительной персональной задолженности продолжит усиливаться и, вероятнее всего, по итогам года прирост финансовых обязательств населения составит всего порядка $400 млрд. против $877.1 млрд. в 2007 и $1,194.2 млрд. в 2006. На приведенном ниже рисунке видно изменение поквартальной динамики роста персонального долга с 2001 и мой ориентировочный прогноз на 2008. А если еще раз присмотреться к Рис. 1, то хорошо видно, что последнее десятилетие именно расширение кредита обеспечивало львиную долю роста расходов населения.

Рисунок 2. Поквартальное изменение роста финансовых обязательств населения США

Наконец, все тот же развивающийся обвал на жилищном и фондовом рынках, в сочетании с сокращением рынка труда, наконец-то отрезвил население и оно, похоже, в основной массе возвращается к практике сбережений на черный день. Как я уже сказал выше, растрата сбережений в 2007, скорее всего, прекратилась. И если считать, что в 2008 люди действительно крепко испугаются и будут хотя бы так же осторожны, как и в 2001 – после дотком кризиса, то годовой рост сбережений может прыгнуть выше 2% к располагаемым доходам и перевалить за $210 млрд.

Суммируя, все сказанное, получается, что совокупный объем средств, который будет направлен на потребление в 2008, составит $10,500 млрд. располагаемых доходов + $400 новых кредитов - $210 млрд. сбережений, что равняется всего $10,690 млрд. против прогнозных $11,052.3 млрд. в 2007. Это сокращение номинального объема потребительских расходов на 3.3%! Первое сокращение за все время после Великой Депрессии.

И тут не помогут даже $150 млрд. подарков от Деда Мороза, в смысле от Дж. Буша, которые он обещает разослать осенью, поскольку больше 2/3 населения собирается либо пустить их на выплату кредитов, либо отложить на черный день. Если честно, то я вообще не вижу вариантов серьезного увеличения приведенных выше цифр потребительских расходов, даже если ФРС снизит ставку до 0%. Чтобы люди снова начали набирать и тратить на всякую дурь кредиты, им, во-первых, требуется где-то взять залог, а большая часть их имущества – это дома, которые и так уже под залогом, да еще и дешевеют как из ведра, а во-вторых, им нужно подсунуть новый чрезвычайно простой и очень заманчивый лохотрон, вместо сдохших пузырей недвижимости и фондового рынка. А это, между прочим, не так-то просто сделать, особенно за несколько месяцев.

Таким образом, США сегодня на всех парах влетают в полномасштабный потребительский кризис, которого ни разу еще не видели после Второй Мировой. Причем провал в это состояние произойдет еще до конца апреля, поскольку март-апрель – это время уплаты персональных налогов и в этот период у людей точно не будет лишних денег на побрякушки. Кстати, если кто-то считает уплату налогов пустяком, то напомню, что первый обвал цен на рынке жилья США начался в апреле 2006, а окончательный разворот тренда недвижимости – в марте 2007. И это случилось явно не от переизбытка свободных денег у населения. Самым же недоверчивым напомню, что уже в феврале розничные продажи в США упали на 0.6% – ниже номинальных объемов сентября-октября 2007, а про ничтожные объемы продаж домов мне уже даже упоминать неудобно.

Масштабное сокращение потребительских расходов, естественно, в первую очередь коснется не китайских трусов и техасских бифштексов, а товаров долговременного пользования – мебели, электроники, автомобилей и пр. (кстати, преимущественно, американского производства), домов, разной бессмысленной фигни, которую американцы сами не знают, зачем покупают, а также сектора потребительских услуг – общепита, развлечений, медицины, образования, туризма и т.п. Естественно, что почти во всех секторах, где начнется снижение потребления, произойдет ужесточение конкуренции и компании, чтобы выжить, начнут агрессивное снижение розничных цен. А поскольку снижение потребления коснется большинства сегментов американской экономики, то, в целом, на потребительском рынке рост цен резко затормозится и даже может уйти в отрицательную зону еще до начала кризиса перепроизводства в конце лета. Я не знаю, как это будет называться на птичьем языке финансовых властей США, но вам я по секрету скажу термин, который будет точно описывать начавшийся период – “дефляционная депрессия ”.

Здравствуй, новый 1929.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 428; Нарушение авторских прав?; Мы поможем в написании вашей работы!