КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Грабеж в системе просвещения 12 страница

|

|

|

|

Даже если вы не планируете строить финансовый дом, купите себе хотя бы несколько серебряных монет. Эйнштейн говорил: «Ничего не может произойти, пока что-то не придет в движение». Пятнадцать долларом — небольшие деньги, и такую покупку может позволить себе почти каждый, но это только начало.

Глава 11

Финансовое образование — неоправданное преимущество

Банкротство

По странному совпадению, я начал писать эту главу

1 июня 2009 года, как раз в тот день, когда о сиосм банкротстве объявила «General Motors». Еще раз повторю, раньше говорилось: «Как идут дела у “General Motors”, так идут дела у всей Америки». Даже если Америка и GM выживут, миллионы людей во всем мире идут по стопам «General Motors» к своему личному банкротству.

Жизнь станет дороже

Ни у кого нет хрустального шара, в котором можно разглядеть будущее. Однако, изучая историю, которой мы посвятили первую часть книги, и наблюдая за тем, что делают наши лидеры сегодня, можно с достаточной долей вероятности предсказать, что ждет нас в будущем. По мере того как лидеры будут печатать все больше денег, чтобы оказать помощь богачам под предлогом спасения экономики, за счет роста налогов, долгов, инфляции и пенсионных отчислений жизнь будет становиться все дороже.

Рост налогов. Президент Обама говорит о целесообразности повышения налогов для тех, кто зарабатывает больше 250 тысяч долларов в год, и уже нанял дополнительное количество инспекторов. Высказываются также предложения ввести дополнительный налог для компаний, которые делают взносы в программы медицинского страхования своих работников, чтобы за счет этих средств компенсировать расходы на медицинское обслуживание тех, кто такой льготой не пользуется. Это значит, что все больше фирм будет закрываться из-за непомерного роста непроизводительных расходов

и, как следствие, вырастет безработица. Предлагается также уменьшить налоговые вычеты для семей, выплачивающих ипотечные кредиты, если их совокупный годовой заработок не превышает 250 тысяч долларов в год. Если такое решение будет принято, то произойдет очередной обвал рынка недвижимости, а цены на жилье еще больше упадут.

В тот момент, когда я пишу эти строки, Калифорния, имеющая восьмую по величине экономику в мире, находится на грани банкротства. В еб столице, Сакраменто, с каждым днем растет палаточный городок для тех, кто раньше имел и работу, и собственное жилье, а сейчас вынужден ютиться в палатках и трущобах, словно в Кейптауне, о котором я уже писал. По мере продолжения спада в экономике все больше становится людей, которые не в состоянии содержать себя и вынуждены обращаться за помощью к правительству, а это значит, что налоги и дальше будут расти.

Рост долгов. Повышение налогов вынуждает людей жить в долг, так как все больше денег из их заработков уходит на финансирование правительственных программ. Кредитная карточка становится насущной жизненной необходимостью. Люди, не имеющие доступа к кредиту, скатываются ниже черты бедности.

Рост инфляции. Главная причина инфляции заключается в том, что правительство печатает деньги, увеличивая денежную массу. Покупательная способность денег снижается по мере того, как их становится все больше, а это значит, что цены на такие жизненно

важные вещи, как продукты питания, горючее и всевозможные услуги, непрерывно растут. Инфляцию часто называют незаметным налогом, и больнее всего она бьет по бедным и пожилым ЛЮДЯМ, ІІО тем, кто копит деньги или получает фиксированную пенсию.

Пенсионные программы. Одна из главных причин сложного финансового положения «General Motors» заключается в том, что эта компания не контролировала

| ! |

расходы на пенсионное и медицинское обслуживание своих работников. США и многие другие западные страны оказались в крайне неприятной ситуации. Перед ними стоит финансовая и моральная дилемма: как помочь старшему поколению, которое не может само о себе позаботиться. Решение этой проблемы может обойтись намного дороже, чем нынешний финансовый кризис. Сегодня многие семьи подходят к грани личного банкротства из-за растущих расходов на накопительные пенсионные программы и медицинское страхование.

Неоправданное преимущество

Сегодня те, кто располагает солидной финансовой подготовкой, имеют неоправданное преимущество перед финансово неграмотными людьми. Обладая знаниями, человек может использовать налоги, долги, инфляцию и пенсионные программы для собственной материальной выгоды. И наоборот, налоги, долги, инфляция и бремя пенсионных программ наказывают тех, кто не получил подобной финансовой подготовки.

Альберт Эйнштейн однажды сказал: «Невозможно решить проблему, используя те же мысли, которые ее породили». Сегодня мы имеем дело с настоящей трагедией. Наши лидеры пытаются разрешить проблемы финансового кризиса, используя тот же образ мышления, который стал его причиной. В частности, они печатают все больше денег, чтобы решить проблему,

которая возникла как раз из-за больвюго количества напечатанных денег.

Используя устаревшее мышление для решения финансовых проблем, многие люди только ухудшают свое материальное положение. Пытаясь решить трудности, связанные с налогами, долгами, инфляцией и пенсионными накопительными программами, большинство старается работать еще усерднее, ликвидировать задолженности, копить деньги, жить по средствам и делать долгосрочные вложения в фондовый рынок. Для тех, кто упорно придерживается этого образа мышления, жизнь станет еще дороже.

Комментарии читателей

Я вижу здесь явную параллель с системой здравоохранения. Хотя я не променял бы американскую систему на имеющуюся в других странах, но все же считаю, что лечение хронических заболеваний (на которое приходится львиная доля всех медицинских расходов) в США организовано неправильно и обходится немыслимо дорого.

МісМасОЭ

Наглядное пояснение

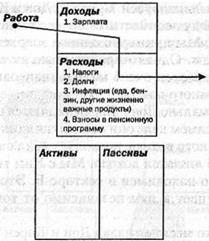

Приведенные ниже образцы финансовых отчетов доказывают, что жизнь будет становиться все дороже.

К основным статьям расходов среднестатистического американца относятся налоги, долги, инфляция и пенсионные отчисления. Все это вычитается из зарплаты до того, как он успевает подержать деньги в руках. Другими словами, работник сначала расплачивается со всеми, а уже затем получает свои деньги. На это уходит львиная доля зарплаты, а на жизнь остаются крохи.

Возможно, вы уже заметили, что значительная часть доходов человека поступает в карманы заговорщикои

|

в виде налогов, долгов, инфляции и пенсионных отчислений. Именно этим, на мой взгляд, объясняется отсутствие финансового образования в наших школах. Если бы люди знали, куда уходят их деньги, они воспротивились бы этому. Располагая хоть какими-то знаниями о финансах, люди могут сократить свои расходы или даже обратить их себе на пользу.

Например, у меня есть две причины, чтобы не вкладывать свои пенсионные накопления в инвестиционные фонды. Во-первых, для фондового рынка характерен очень высокий риск. Рядовой инвестор практически лишен контроля над своими деньгами, поэтому велики шансы, что в случае биржевого краха большая их часть пропадет. Во-вторых, я лучше положу эти накопления в свой карман, чем в карманы тех, кто заправляет делами на Уолл-стрит. При наличии финансовых знаний человеку не нужны инвестиционные фонды.

Два различных образа жизни

Чтобы лучше проиллюстрировать собственную точку зрения касательно того, что финансовое образование является неоправданным преимуществом, я поясню ее на примере своих друзей. Супруги Дон и Карен (имена изменены) ведут совместный бизнес точно так же, как и мы с Ким. Мы примерно одного возраста, все окончили колледж. Однако проблема заключается в том, что у Дона и Карен очень мало финансовых знаний и инвестиционного опыта.

Хотя формально Дон и Карен являются владельцами бизнеса, на самом деле они относятся к сектору С квадранта денежного потока, поскольку если они прекратят работать, то лишатся дохода. Мы с Ким тоже владеем бизнесом, но находимся в секторе Б. Это значит, что доход поступает к нам независимо от того, работаем мы или нет.

Несколько месяцев назад Дон и Карен признались, что их очень тревожит будущее, потому что бизнес приходит в упадок, расходы возрастают, а пенсионные сбережения потеряли около 40 процентов своей стоимости. Они уволили четверых сотрудников, сократили свои расходы и теперь опасаются, что им не хватит денег на старость. Дон и Карен поинтересовались, как идут дела у нас и что мы думаем о будущем.

Мы ответили, что будущее нам, конечно, не безразлично и мы не считаем, что все придет само собой, но урезать свои потребности не собираемся. Наоборот, наши доходы растут, потому что мы используем налоги, долги, инфляцию и пенсионные накопления для собственной выгоды.

Разница в том, что Дон и Карен смотрят на мир глазами представителей секторов Р и С, а мы наблюдаем за ним из секторов Б и И.

Приведу примеры наших финансовых отчетов, чтобы пояснить, что я имею в виду. Если вы с ними ПС знакомы, то более подробные объяснения можно найти в моей книге «Богатый папа, бедный папа».

Глядя на финансовые отчеты наших семей, вы мо жете заметить, что у Дона и Карен совершенно иной

подход к денежным вопросам. Чтобы заработать больше денег, они стараются больше работать. Мы же с Ким сконцентрированы на инвестициях, развитии бизнеса

|

Будучи владельцами бизнеса, Дон и Карен практически являются служащими в своей фирме и вынуждены усердно трудиться, чтобы зарабатывать деньги. Мы же с Ким в этом не нуждаемся, так как находимся в секторе Б. Наша задача состоит в том, чтобы увеличивать активы, что, в свою очередь, повышает наши доходы. Увеличивая активы, мы платим меньше налогов, используем заемные средства для приобретения новых активов и только наблюдаем за тем, как инфляция увеличивает наш денежный поток. Мы не отсылаем свои пенсионные накопления на Уолл-стрит, а кладем эти деньги в карман благодаря денежному потоку и личным активам.

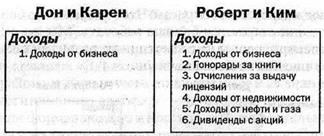

Чтобы лучше понять ситуацию, сравните отчет о доходах Дона и Карен с нашим.

Единственный источник дохода Дона и Карен — это их бизнес. Если они прекратят работать, доход исчезнет. Именно это их и тревожит. Что же касается Ким

|

и меня, то источниками большей части наших доходов являются бизнес и личные активы, в частности авторские гонорары, лицензионные отчисления за право использования торговой марки «Rieh Dad», недвижимость, дивиденды, доля в нефтяных и газовых месторождениях. Мы ежемесячно получаем чеки от каждого вида активов — денежный поток. Если вы читали книгу «Богатый папа, бедный папа», то, должно быть, помните, что доход, производимый активами, в частности недвижимостью и бизнесом, облагается налогом по более низкой ставке, чем зарплата (если вообще облагается).

Три типа подоходных налогов

В США существует три типа облагаемого налогом дохода — заработанный, портфельный и пассивный. Под первым типом дохода понимаются зарплата и прибыль от собственного бизнеса. Он облагается налогом по самой высокой ставке. Портфельный доход, если гово рить в общем, генерируется за счет прироста капитала, то есть за счет покупки инвестиционных активов но низкой цене и продажи по высокой. Ставка налога на него несколько ниже. Пассивный доход — это доход <>ч денежных потоков, и с него взимаются самые низкие налоги.

Как это ни парадоксально, но если человек вклады вает деньги в инвестиционные фонды в рамках своей

пенсионной программы, а затем, отойдя от дел, начинает пользоваться накоплениями, то в большинстве случаев этот доход облагается налогами по максимуму, то есть как заработанный. Дон и Карен копят деньги на будущее и сами не знают, что в пенсионном возрасте данный тип дохода будет облагаться налогами по самой высокой ставке. Это еще один пример неоправданного преимущества, которое человек с финансовой подготовкой имеет перед теми, кто не располагает нужными знаниями. Он платит меньше налогов, которые составляют самую большую статью личных расходов.

Когда школьные учителя говорят о том, что в рамках финансового просвещения они приводят в класс сотрудников банков и финансовых консультантов, чтобы те проинформировали детей о необходимости сбережений и накоплений на будущее, мне остается только развести руками. Как же ученики могут разобраться в особенностях мира денег, если им рассказывают об этом люди, всю жизнь работающие в секторах Р и С?

Разница в финансовых отчетах

В школе я не блистал успехами. Мой бедный папа, учитель по профессии, был замечательным отцом, потому что только под его влиянием я сумел окончить школу и получить высшее образование. Богатый папа тоже считал, что мне стоило бы лучше учиться, но при этом говорил следующее: «Когда ты окончишь школу, в банке у тебя не будут спрашивать аттестат. Оценки никого не интересуют. Сотруднику банка нужен только твой финансовый отчет. Для него это твой единственный аттестат».

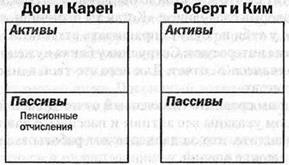

Если вы сравните балансовый отчет Дона и Карен, в котором указаны все активы и пассивы, с нашим, то сразу увидите, кто за двадцать лет работы заслужил более высокие оценки.

Денежный поток от активов: Денежный поток от активов: ноль миллионы

Обе супружеские пары получают доходы от бизнеса, но нам с Ким значительную часть доходов дают, помимо всего прочего, активы, в частности книги, игры, права на использование торговой марки, а также личные инвестиции в недвижимость, акции, нефтяные и газовые месторождения. Мы с Ким не считаем золото и серебро активами, дающими денежный поток, потому что от них к нам в карман ничего не поступает. Скорее, мы рассматриваем их как своего рода сберегательный счет в банке. Золото и серебро отличаются высокой ликвидностью, и если политики будут по- прежнему безостановочно печатать деньги, то у драгоценных металлов намного больше шансов сохранить свою покупательную способность.

Обе супружеские пары получают доходы от бизнеса, но нам с Ким значительную часть доходов дают, помимо всего прочего, активы, в частности книги, игры, права на использование торговой марки, а также личные инвестиции в недвижимость, акции, нефтяные и газовые месторождения. Мы с Ким не считаем золото и серебро активами, дающими денежный поток, потому что от них к нам в карман ничего не поступает. Скорее, мы рассматриваем их как своего рода сберегательный счет в банке. Золото и серебро отличаются высокой ликвидностью, и если политики будут по- прежнему безостановочно печатать деньги, то у драгоценных металлов намного больше шансов сохранить свою покупательную способность.

|

Еще одно существенное различие можно обнаружить в колонке расходов. Как это ни странно, у нас нет пенсионной накопительной программы, да мы в ней и не нуждаемся. Ким и я пользуемся неоправданным преимуществом в плане налогов, долгов, инфляции и пенсионных отчислений. Поскольку источником большей части доходов являются наши активы и инвестиции, мы платим меньше налогов. Так, например, налоги на гонорары с моих книг, игр и прав на торговую марку меньше обычного подоходного налога. Инвестируя в недвижимость, мы используем заемные средства для создания ежемесячного денежного потока, и опять же налоги с этих доходов значительно ниже подоходного. За счет вложения денег в нефтяные и газовые месторождения инфляция увеличивает наши денежные потоки, а налоги на них опять-таки намного ниже подоходного.

Отчисления в пенсионные программы составляют огромную часть расходов, особенно если учесть накладные и комиссионные издержки. Но у нас они отсутствуют. Мы повышаем свой доход за счет ежегодного увеличения активов, поэтому не беспокоимся о будущем. Вместо того чтобы каждый месяц отправлять заработанные деньги на Уолл-стрит, мы с Ким инвестируем их самостоятельно, что дает нам дополнительный доход. Зачем же вкладывать средства на долгосрочной основе в фондовый рынок при полном отсутствии контроля над ними, если можно инвестировать их с меньшим риском, большей выгодой и получать ежемесячный доход? К тому же мы платим меньше налогов и используем заемные средства, а инфляция только увеличивает наши денежные потоки.

Думаю, что это простое сравнение подходов двух семейных пар к своим финансам позволяет понять, почему Дон и Карен в условиях нынешнего финансового кризиса ощущают значительно большую тревогу, чем мы с Ким. Отсюда становится ясно, каким образом финансовое образование дает человеку долгосрочное неоправданное преимущество перед остальными.

Другие неоправданные преимущества

По мере того как жизнь становится все дороже за счет увеличения налогов, долгов, инфляции и пенсионных отчислений, финансовое образование может предоставить вам и другие неоправданные преимущества, которые недоступны большинству других людей.

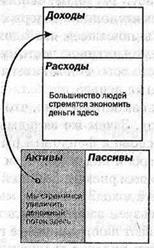

1. Расширение возможностей вместо жизни по средствам. Ежегодно мы с Ким отводим несколько дней на обсуждение своих финансовых целей и, вместо того чтобы жить по средствам, думаем над тем, как увеличить денежные потоки от своих активов. Приведенный ниже рисунок позволяет лучше понять наш подход.

|

В 2009 году, как я уже упоминал, мы с Ким плани руем издать три новые книги, приобрести от 200 до

500 новых квартир для сдачи внаем, пробурить еще две нефтяные скважины и расширить бизнес за счет продажи дополнительных лицензий на право пользования нашей торговой маркой. Мы стремимся увеличивать денежный поток от своих активов, а не сокращать расходы или рассчитывать на прирост капитала за счет роста курсовой стоимости акций и удорожания недвижимости.

1. Печатание собственных денег. В книге «Богатый папа, бедный папа» глава 6 озаглавлена «Богатые изобретают деньги». Лично я считаю, что возможность печатания денег представляет собой одно из главных преимуществ, которое человек получает при наличии финансового образования. Если правительство выбрасывает на рынок все больше и больше денег, то почему бы не заняться этим и самому, причем на совершенно законных основаниях? Ведь в этом куда больше смысла, чем в усердном труде, уплате высоких налогов, хранении денег в банке, где из-за инфляции они теряют свою покупательную способность, их рискованном инвестировании в бумажные активы. Печатание собственных денег становится возможным благодаря такому финансовому инструменту, как прибыль па инвестированный капитал.

В беседах с банковскими служащими, финансовыми консультантами и брокерами часто можно услышать, что прибыль в размере 5-12 процентов от инвестированного капитала может считаться очень хорошей. Но такой доход хорош только для тех, у кого нет финансового образования. Вдобавок вам еще расскажут очередную сказку-страшилку: «Чем больше прибыль, тем выше риск». Это абсолютно не соответствует действительности, если у вас имеются солидные финансовые знания. Я всегда стремлюсь добиваться бесконечно большой прибыли на инвестированный капитал.

Деньги из ничего

Если вы добьетесь бесконечно большой прибыли на вложенные деньги, то можете считать, что сами их печатаете. Бесконечную прибыль я называю деньгами из ничего. Если я сумел вернуть все средства, потраченные на приобретение актива, но актив по-прежнему находится в моей собственности и продолжает создавать денежный поток, то это равносильно печатанию денег. Я подробно описываю этот процесс в своем главном бестселлере «Богатый папа, бедный папа», а также в книгах «Кто взял мои деньги?», где говорится о том, как биржа и финансовые консультанты забирают у вас деньги через программу пенсионных накоплений, и «Поднимите свой финансовый IQ», вдохновителями которой стали Дональд Трамп и Стив Форбс.

При наличии солидной финансовой подготовки я могу печатать деньги, занимаясь бизнесом, вкладывая средства в недвижимость, акции, нефть, даже золото и серебро. Главное — лишь обеспечить себе бесконечно большую прибыль, то есть научиться создавать деньги из ничего.

Печатайте деньги, занимаясь бизнесом

Мы с Ким основали компанию «Rieh Dad», сидя за кухонным столом. Вместо того чтобы вкладывать в се создание свои деньги, мы взяли их у инвесторов. Этим я еще раз хочу подчеркнуть преимущества, которые дает умение продавать. В данном случае мы продали вкладчикам свою идею. Благодаря тому что наш бизнес успешно развивался и приносил доходы, мы менее чем за три года сумели полностью вернуть инвесторам все вложенные деньги плюс заработали еще столько же, чтобы выкупить у них все акции нашей компании Сегодня «Rieh Dad» приносит нам миллионы долларом, хотя мы не вложили в этот бизнес ни копейки cot >

ственных денег. По определению, это и есть бесконечно большая прибыль. Другими словами, этот бизнес позволяет нам печатать деньги.

Ключом к успеху «Rieh Dad» стало то обстоятельство, что данный бизнес создает не продукцию, а активы. В частности, мы не печатаем эту книгу сами. Мы создали ее дериватив, то есть литературную лицензию, и продаем свои права издательствам, которые выпускают данную книгу на разных языках. Точно так же мы продаем лицензии на право производства наших игр, на использование торговой марки и т. д. У компании «Rieh Dad» отсутствуют производственные расходы и долги, но зато имеется ежемесячный многомиллионный денежный поток. Таким образом, наш финансовый отчет выглядит следующим образом:

|

Этим я хочу еще раз подчеркнуть, насколько важно усвоить понятие дериватива, так как лицензия представляет собой дериватив. При правильном использовании деривативы могут стать мощным орудием массового созидания, а не уничтожения. Я также хочу напомнить, что необходимо стремиться продавать больше, чем покупать. Как вы уже, очевидно, заметили, «Rieh Dad» создает на продажу активы, приносящие долгосрочный доход.

Печатайте деньги, инвестируя в недвижимость

При инвестировании в недвижимость наш план заключается в том, чтобы использовать заемные средства (то есть деньги других людей) для создания бесконечной прибыли. Вот простой пример из реальной жизни.

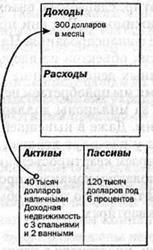

Приобретение. Мы покупаем дом с двумя спальням и и одной ванной комнатой в отличном районе за 100 тысяч долларов.

Финансирование. Из собственных денег вносим первоначальный взнос в размере 20 тысяч дол ларов и берем взаймы у банка или инвесторов еще 100 тысяч на внесение недостающей суммы, а также на ремонт и перепланировку.

Усовершенствование. Мы перепланируем дом, в результате чего в нем появляется еще одна спальня и ванная.

Повышение арендной платы за счет улучшения качества жилья. Мы поднимаем арендную плату с 600 долларов в месяц (обычная ставка за дом с двумя спальнями и одной ванной) до 1,2 тысячи (стандартная ставка за дом с тремя спальнями и двумя ванными).

Рефинансирование долга по новой оценочной стоимости 150 тысяч долларов. При рефипапси ровании банк выдает нам кредит на 120 тысяч долларов (80 процентов от его новой стоимости) Мы возвращаем себе свои 20 тысяч, и у нас ос тается еще 20 тысяч на инвестирование в новую недвижимость.

Расходы. Кредит выдай нам под 6 процентов годовых, что примерно соответствует месячному платежу в размере 600 долларов. Расходы на содержание жилья составляют еще 300 долларов в месяц, а оставшиеся 300 долларов (денежный поток) мы кладем себе в карман.

Вывод. Все расходы по возврату нового кредита и содержанию жилья покрываются за счет арендной платы, получаемой от жильцов.

В окончательном виде вся эта операция выглядит следующим образом:

|

Чтобы подобная инвестиция эффективно работала, необходимо учесть следующие моменты:

1. Перепланировка или другое усовершенствование недвижимости.

2. Место расположения (недвижимость имеет ценность лишь в том случае, если вблизи находятся рабочие места).

10 Заговор богатых

1. Хорошие условия финансирования со стороны банка и/или инвесторов.

2. Хорошее управление недвижимостью.

Если хотя бы один из этих четырех элементов отсутствует, инвестиция может оказаться неудачной.

Я начинал инвестирование в недвижимость с того, что в 1973 году приобрел квартиру с одной спальней и одной ванной в кондоминиуме за 18 тысяч долларов на острове Мауи. Ким начала с приобретения в 1989 году дома с двумя спальнями и одной ванной за 45 тысяч долларов в Портленде, штат Орегон.

Сегодня у нас в собственности находится свыше 1,4 тысячи квартир, сдаваемых внаем, а также коммерческая недвижимость. Все они приобретались по схожей формуле финансирования. На данный момент ни в один из этих объектов не вложено ни копейки наших собственных денег. Разница лишь в том, что в настоящее время мы приобретаем недвижимость уже не за тысячи, а за миллионы долларов; принцип же остается прежним. Даже в нынешней экономической обстановке дела у нас идут хорошо, потому что мы тщательно подбираем квартиросъемщиков и арендаторов, а также располагаем командой профессиональных менеджеров, заботящихся о том, чтобы жильцам было уютно в наших квартирах.

Печатайте деньги, инвестируя в ценные бумаги

Существует много способов печатать собственные деньги с помощью бумажных активов, в частности акций. Один из них состоит в использовании опционов. Предположим, я покупаю тысячу акций по 2 доллара за штуку. Затем иду к брокеру и с его помощью продаю по доллару опционы сроком на 30 дней, дающие право любому игроку на бирже купить мою тысячу акций па доллар дороже (что в итоге дает мне тысячу долларов).

Если акция за этот срок достигнет цены в 3 доллара или больше, владелец опциона имеет право приобрести у меня эти акции по 3 доллара. Если же нет, то я оставляю эту тысячу долларов себе. Заметьте, что покупал я эти акции на длительный срок, а продаю по месяцам.

В этом чрезмерно упрощенном примере продажа опциона на тридцать дней сразу же дает мне доход в тысячу долларов. Если затем я продам еще один опцион на те же самые акции и на тех же условиях, а их цена вновь не превысит 3 долларов, то я заработаю еще тысячу долларов, а акции, за которые я первоначально уплатил 2 тысячи долларов, так и останутся в моей собственности. Таким образом, я полностью вернул себе все вложенные средства, то есть напечатал деньги, пользуясь своими финансовыми знаниями. Лично мне кажется, что это имеет больше смысла, чем вкладывать средства в инвестиционные фонды на длительный срок, где их на законных основаниях украдут трейдеры, промышляющие короткими продажами и опционами.

Печатайте деньги, инвестируя в золото и серебро

Я сам в свое время напечатал деньги, построив золотые и серебряные прииски, а затем продав акции этих компаний (деривативы) на бирже. В настоящее время я работаю над созданием компании, добывающей медь. Ее акции будут размещены на фондовом рынке, как только восстановится нормальная цена на этот металл. Я понимаю, что публичное размещение акций собственной компании — это не вполне реальная ситуация для большинства людей, но это один из лучших способов создать богатство на основании своих идей.

Кстати, в свое время полковник Харленд Сандерс провел акционирование своей компании в возрасте шестидесяти пяти лет. Как гласит легенда, новая автомагистраль обошла стороной ресторан, где он готовил жареных цыплят. За счет этого резко сократился поток посетителей. После того как полковник понял, что на социальное пособие не проживет, он начал повсюду предлагать рецепты своих блюд (деривативы). Его предложения отвергались тысячи раз, но однажды кто- то все же купил его рецепт, построил па этом бизнес и выпустил акции (еще один дериватив) в продажу. Перейдя из сектора С в сектор Б, полковник сумел превратить неудачное стечение обстоятельств в богатство. Он изменил образ своих мыслей, а вместе с ними— и всю жизнь. Поэтому, когда кто-то говорит мне, что уже слишком стар для перемен, я просто напоминаю ему о полковнике и его жареных цыплятах.

Почему я заговорил о золоте и серебре? Потому, что лучіне хранить золото и серебро, чем деньги. Поскольку я способен печатать собственные деньги, у меня нет необходимости откладывать их на черный день. Если правительство создает денежные средства в таком количестве, то я чувствую себя увереннее, храня сбережения в драгоценных металлах.

Новое правило № 8. Поскольку деньги постоянно обесцениваются, печатайте свои собственные

Начиная с девятилетнего возраста я получал от своего богатого папы лучшие подарки в жизни — финансовые знания. Новое правило № 8 напрямую связано с правилом № 1, которое гласит: деньги — это знания. С учетом нынешнего кризиса и все большего обесценивания денег человек'с финансовой подготовкой обладает неоправданным преимуществом перед теми, кто имеет традиционное общее образование.

В 1903 году, когда заговорщики овладели системой просвещения, они тем самым установили контроль над нашим разумом и обрекли миллионы людей на финансовое невежество и зависимость от правительства, которое якобы будет о них заботиться. Сегодня мир переживает кризис финансового невежества и некомпетентности. Мы являемся свидетелями самого грандиозного в истории экономического краха. Наши деньги на законных основаниях крадут с помощью налогов, долгов, инфляции и пенсионных программ. Поскольку в этот кризис нас загнало отсутствие финансовых знаний, только финансовое образование может вывести нас из него. Как вы уже поняли, наши лидеры используют для решения финансовых проблем тот же образ мышления, который стал причиной их возникновения. Поэтому лучше не ждать, что они изменятся, а изменить свой образ мышления и восприятия мира, как это сделал полковник Сандерс.

|

|

|

|

|

Дата добавления: 2015-05-31; Просмотров: 344; Нарушение авторских прав?; Мы поможем в написании вашей работы!