КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовые отношения предприятий

|

|

|

|

Отсутствие заявления потерпевшего, если УД может быть возбуждено не иначе как по его заявлению, за исключением случаев, предусмотренных ч. 4 ст. 20 УПК;

Смерть подозреваемого или обвиняемого, за исключением случаев, когда производство по УД необходимо для реабилитации умершего;

Истечение сроков давности УПР;

Отсутствие в деянии состава преступления;

Отсутствие события преступления;

6) отсутствие заключения суда о наличии признаков преступления в действиях Генерального прокурора РФ, Председателя СК РФ - исполняющим обязанности Председателя СК РФ из лиц (ВИП субъекты, указанные пп. 2 и 2.1. ч. 1 ст. 448 УПК),

отсутствие согласия на возбуждение УД или привлечение в качестве обвиняемого

Совета Федерации, Государственной Думы - в отношении члена СФ и депутата ГД

Конституционного Суда РФ - в отношении судьи Конституционного Суда РФ,

квалификационной коллегии судей - в отношении судей всех звеньев.

+7) примирение сторон (ст. 25 УПК).

ОСНОВАНИЯ ПРЕКРАЩЕНИЯ УПР предусмотрены ст. 27 УПК. К ним относятся:

1) непричастность подозреваемого или обвиняемого к совершению преступления;

2) прекращение УД по основаниям, предусмотренным ст. 24 УПК;

3) вследствие акта об амнистии;

4) наличие в отношении подозреваемого или обвиняемого вступившего в законную силу приговора по тому же обвинению либо определения суда или постановления судьи о прекращении уголовного дела по тому же обвинению;

5) наличие в отношении подозреваемого или обвиняемого неотмененного постановления органа дознания, следователя или прокурора о прекращении УД по тому же обвинению либо об отказе в возбуждении уголовного дела;

6) отказ Государственной Думы Федерального Собрания РФ в даче согласия на лишение неприкосновенности Президента РФ, прекратившего исполнение своих полномочий, и (или) отказ Совета Федерации в лишении неприкосновенности данного лица.

7) деятельное раскаяние (ст. 28)

Суд, а также следователь с согласия руководителя следственного органа или дознаватель с согласия прокурора вправе прекратить уголовное преследование в отношении лица, подозреваемого или обвиняемого в совершении преступления небольшой или средней тяжести, в случаях, предусмотренных частью первой статьи 75 Уголовного кодекса Российской Федерации.

Прекращение УПР лица по уголовному делу о преступлении иной категории при деятельном раскаянии лица в совершенном преступлении осуществляется судом, а также следователем с согласия руководителя следственного органа или дознавателем с согласия прокурора только в случаях, специально предусмотренных соответствующими статьями Особенной части Уголовного кодекса Российской Федерации.

До прекращения УПР лицу должны быть разъяснены основания его прекращения в соответствии с частями первой и второй настоящей статьи и право возражать против прекращения УПР.

Прекращение УПР по основаниям, указанным в части первой настоящей статьи, не допускается, если лицо, в отношении которого прекращается уголовное преследование, против этого возражает. В данном случае производство по уголовному делу продолжается в обычном порядке.

8) Статья 28.1. Прекращение УПР по делам о преступлениях в сфере экономической деятельности.

Суд, а также следователь с согласия руководителя следственного органа или дознаватель с согласия прокурора прекращает уголовное преследование в отношении лица, подозреваемого или обвиняемого в совершении преступления, предусмотренного статьями 198 - 199.1 УК РФ (ст. 198. Уклонение от уплаты налогов и (или) сборов с физического лица; ст. 199 Уклонение от уплаты налогов и (или) сборов с организации; ст. 199.1. Неисполнение обязанностей налогового агента), при наличии оснований, предусмотренных статьями 24 и 27 настоящего Кодекса или частью первой статьи 76.1 УК РФ, в случае, если до назначения судебного заседания ущерб, причиненный бюджетной системе РФ в результате преступления, возмещен в полном объеме.

[1] Еникеев З.Д. Уголовное преследование [Текст]: лекция. – Уфа: БашГУ, 2005. С. 7.

[2]Федеральный закон от 29.11.2012 N 207-ФЗ "О внесении изменений в Уголовный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации" // Собрание законодательства РФ. 2012. N 49. Ст. 6752.

[3]Уголовный процесс:Учебник для студентов юрид. вузов и ф-тов)Под общ. Ред. В.М. Лебедева… - С. 97. Уголовно-процессуальное право (Уголовный процесс): Учебник для вузов /Под общ. Ред. Г.П. Химичевой… - С. 73; Головко Л.В. Альтернативы уголовно преследования… - С. 458.

[4] Комметарий к Уголовно-процессуальному кодексу Российской Федерации / Отв. Ред. В.И. Радченко… - С.63.

[5] Уголовный процесс / Под ред. А. И. Долговой. - М.: Академия, 2011. - С. 241.

[6] Приказ Следственного комитета РФ от 15.01.2011 N 3 «Об организации процессуального контроля при возбуждении ходатайств о продлении срока предварительного следствия, избрания и продления срока меры пресечения в виде заключения под стражу» // СПС Консультант плюс.

Основой рыночных отношений являются деньги. Они связывают интересы продавца и покупателя. Покупатель платит деньги продавцу; рассчитывая затем продать результаты своего труда и получить за это деньги. Часть из них он отдает банку в погашение кредита и бюджетам разных уровней в виде налогов, а остальное использует на собственные нужды. Рыночные отношения — это прежде всего финансовые отношения, когда участники рыночных отношений предполагают заработать деньги и использовать их на различные цели, создавая собственные соответствующие денежные фонды.

Финансы предприятий - это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятиях денежных фондов,

Финансы предприятий являются основой финансовой системы государства, поскольку предприятия представляют собой главное звено народнохозяйственного комплекса. Состояние финансов предприятия оказывает влияние на обеспеченность общегосударственных и региональных денежных фондов финансовыми ресурсами. Зависимость здесь прямая: чём крепче и устойчивее финансовое положение предприятий, тем обеспеченнее Общегосударственные и региональные денежные фонды, более полно удовлетворяются социальные, культурные потребности и др.

Финансы - объективная экономическая категория рыночной экономики. Без нормального функционирования финансового механизма рыночная экономика работать не в состояний. Опыт последних лет проведения экономических реформ в России подтвердил это положение. Задача государства состоит в том, чтобы оценить роль финансовых отношений в тот или иной период развития. Именно поэтому в условиях рыночной экономики необходимо научиться сочетать самостоятельность предприятий и регионов с государственным регулированием экономики и финансов.

Финансовые отношения предприятий можно объединить в четыре группы. Это отношения:

• с другими предприятиями и организациями;

• внутри предприятия;

• внутри объединений предприятий: с вышестоящей организацией, внутри финансово-промышленных групп, а также холдинга;

• с финансово-кредитной системой - бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами.

Финансовые отношения с другими предприятиями и организациями включают отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями, организациями и фирмами иностранных государств. Это самая большая по объему денежных платежей группа. Отношения предприятий друг с другом связаны с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. Роль этой группы финансовых отношений первична, так как именно в сфере материального производства создается национальный доход, предприятия получают выручку от реализации продукции и прибыль. Организация этих отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности.

Финансовые отношения внутри предприятия охватывают отношения между филиалами, цехами, отделами, бригадами и т.д.; отношения с рабочими и служащими. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Роль их состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Отношения с рабочими и служащими - это выплаты заработной платы, премий, пособий, дивидендов по акциям, материальной помощи, а также взыскание денег за причиненный ущерб, удержание налогов. При этом очень важно, чтобы работники подразделений получали именно то, что они зарабатывают.

Финансовые отношения внутри объединений предприятий подразделяются на финансовые отношения предприятий с вышестоящими организациями, отношения внутри финансово-промышленных групп и отношения между предприятиями в условиях холдинга.

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений являются объективной необходимостью. Особенно это касается финансирования инвестиций, пополнения оборотных средств, финансирования импортных операций, научных исследований, в том числе и маркетинговых. Внутриотраслевое перераспределение денежных средств играет важную роль и способствует оптимизации средств предприятий.

Финансово-промышленные группы создаются, как правило, с целью объединения финансовых усилий в направлении развития и поддержки производства, получения максимального финансового результата. Здесь могут быть и централизованные денежные фонды, и коммерческий кредит друг другу, и просто финансовая помощь.

Особенности холдинговых отношений, состоят в том, что они строятся на экономической основе, когда головному предприятию принадлежат контрольные пакеты акций дочерних предприятий. Последнее же позволяет осуществлять стратегическое управление дочерними предприятиями. Следовательно, финансовые отношения внутри холдинга предполагают значительную финансовую самостоятельность его участников в пределах единой стратегий.

Отношения с финансово-кредитной системой многообразны. Прежде всего, это отношения с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов и отчислений.

Налоговая система России несовершенна и не способствует нормальной производственной деятельности. Мировой опыт показывает, что снизить высокие темпы инфляции можно только через поддержку производства и развитие инвестиций. На это должна быть направлена в основном налоговая, а также кредитная и таможенная политика. В частности, во многих странах определенная часть или весь прирост производства налогами не облагается. Это выгодой я предприятию, и государству,так как налоги от таких предприятий поступают в полном объеме, а через год они резко увеличиваются.

Отношения со страховым звеном финансовой системы состоят из перечислений средств на социальное я медицинское страхование, а также страхование имущества предприятия.

Финансовые отношения предприятий с банками строятся как в части организации безналичных расчетов, так и при получении и погашении краткосрочных и долгосрочных кредитов. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий. Кредит является источником формирования оборотных средств, расширения производства; его ритмичности, улучшения качества продукции, способствует устранению временных финансовых трудностей предприятий.

Банки в настоящее время оказывают предприятиям ряд нетрадиционных услуг: лизинг; факторинг, форфейтинг, траст. В то же время могут быть самостоятельные компании, специализирующиеся на выполнении указанных функций.

В настоящее время в отношениях предприятий с байками существует ряд проблем. Практика безналичных расчетов примитивна: предоплата, бартер, наличные деньги, большие неплатежи. Кредит дорогой, поэтому его удельный вес при формировании оборотных средств предприятий низкий. Долгосрочный кредит на финансирование инвестиций применяется недостаточно. Нетрадиционные банковские услугитакже не получили развития.

Финансовые отношения предприятий с фондовым рынком предполагают операции с ценными бумагами. Фондовый рынок в России развит пока недостаточно.

5.2 ДЕНЕЖНЫЕ ФОНДЫ ПРЕДПРИЯТИЙ

Важнейшая сторона финансовой деятельности предприятий - формирование и использование различных денежных фондов. Через них осуществляется обеспечение хозяйственной деятельностинеобходимыми денежными средствами, а также расширенного воспроизводства, финансирование научно-технического прогресса, освоение и внедрение новой техники, экономическое стимулирование, расчеты с бюджетом, банками.

Денежные фонды предприятий можно разделить на пять групп:

первая группа - фонды собственных средств:

• уставный капитал,

• добавочный капитал,

• резервный капитал,

•фонд накоплений,

• нераспределенная прибыль,

• прочие;

вторая группа - фонды заемных средств:

• кредиты банков,

• коммерческие кредиты,

•факторинг,

•лизинг,

•кредиторы,

• прочие;

третья группа - фонды привлеченных средств:

• фонды потребления,

• расчеты по дивидендам,

• доходы будущих периодов,

• резервы предстоящих расходов;

четвертая группа - фонды, образуемые за счет нескольких источников:

• внеоборотные активы (источники - собственные и заемные),

•оборотные активы (источники - собственные средства, кредит, кредиторская задолженность, привлеченные),

• инвестиционный фонд (источники - прибыль, амортизационный фонд, заемные средства),

• валютный фонд (источники - собственные и заемные средства),

•прочие;

пятая группа - оперативные денежные фонды:

• для выплаты заработной платы,

•для выплаты дивидендов,

• для платежей в бюджет;

• прочие.

ПЕРВАЯ ГРУППА денежных фондов предприятия - фонды собственных средств. Они играют решающую роль в деятельности предприятия, так как требования поих объему и организации достаточно однозначны.

При организации предприятие должно иметь уставный фонд или уставный капитал, за счет которого формируются основные фонды и оборотные средства. Организация уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал — основной источник собственных средств предприятия. Сумма уставного капитала АО отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного фонда. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы.

Уставный капитал предприятия определяет минимальный размер его имущества, гарантирующего интересы кредиторов. Минимальный размер его определяется в соответствии с установленным законодательно минимальным размером оплаты труда в стране.

Уставный капитал выступает первым денежным фондом, отражаемым в разделе III пассива[1] баланса предприятия.

После уставного капитала денежным фондом собственных средств предприятия является добавочный капитал, который включает:

• результаты переоценки основных фондов, т.е. их дооценку;

• эмиссионный доход акционерного общества (доход от продажи акций сверх их номинальной стоимости за вычетом расходов на их продажу);

• прочее.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по перечисленным каналам. Вполне естественно ежегодное увеличение уставного капитала за счет добавочного. Однако многие предприятия этого не делают.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом или законодательном.

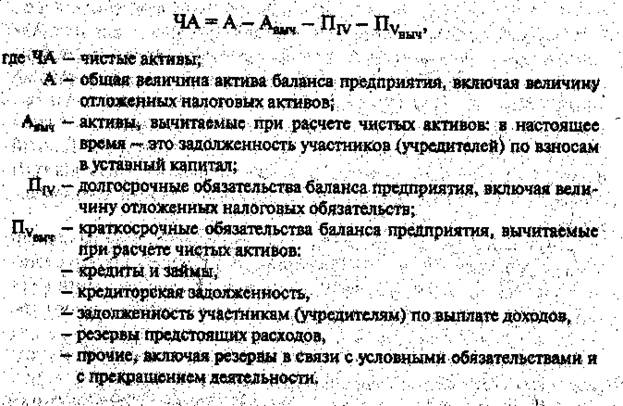

С собственными средствами предприятия тесно связано такое понятие, как чистые активы. В мировой практике их еще называют акционерным капиталом. Чистые активы - это реальные в данный момент собственные средства.

Размер чистых активов определяется следующим образом (в соответствии с приказом Министерства финансов РФ и Федеральной комиссией по рынку ценных бумаг РФ от 29 января 2003 г. № 10н, 03-5/пз)

Между чистыми активами предприятия и его уставным капиталом существует взаимосвязь, которая Действует, начиная со второго года деятельности.

Если

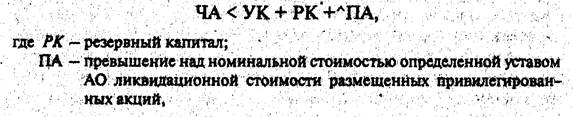

предприятие обязано уменьшить свой уставный капитал до величины чистых активов, т.е. фактически до величины собственных средств. Так, если ЧА = 500 тыс. руб., а УК =600 тис; руб., то предприятие обязано уменьшить уставный капитал на 100 тыс. руб.

Если

общество обязано принять решение о своей ликвидации, так как сложившаяся ситуация противоречит закону.

Если

АО неимеет права принимать решение о выплате дивидендов. Оно не имеет права это делать также и в том случае, если стоимость чистых активов может оказаться меньше указанной величины после выплаты дивидендов.

ВТОРАЯ ГРУДПА денежных фондов предприятия - фонды заемных средств. В условиях рыночной экономики ни одно предприятие не может обходиться без заемных средств. Их многообразие дает возможность использования их в различных ситуациях.

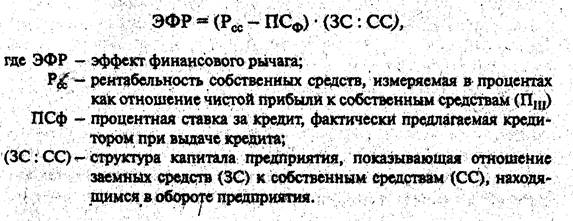

Заемные средства в нормальных экономических условиях способствуют повышению эффективности производства. Увеличению рентабельности собственных средств. Кредит называют финансовым рычагом (левериджем). Проявляется это следующим образом. Допустим, оборотные средства предприятия равны 5 млн руб., из них 3 млн руб. - собственные средства, а 2 млн руб. - заемные. Прибыль за год составила 1 млн руб. В результате рентабельность оборотных средств в целом составит 20% (1:5 * 100), а собственных средств - 33,3% (1:3 * 100). Таким образом, используя в своем обороте заемные средства, предприятие тем самым имеет меньшую сумму собственных средств, в результате чего повышается рентабельность, т.е. отдача с каждого рубля. Это и есть эффект финансового рычага, который можно измерить с помощью следующей формулы:

Если разность (Рсс— ПСф) положительная — предприятие за счет использования заемных средств повысит рентабельность собственных; если она равна нулю - эффекта не будет; если отрицательная - при использовании кредита будет убыток. Кроме того, с точки зрения математики может показаться, что чем больше в обороте предприятия заемных средств, тем больше эффект. Но есть определенная граница предела заемных средств, выше которой резко увеличивается риск, и в результате банк или прекращает выдачу кредита, или повышает процентную ставку за него, что действует на эффект в сторону его понижения.

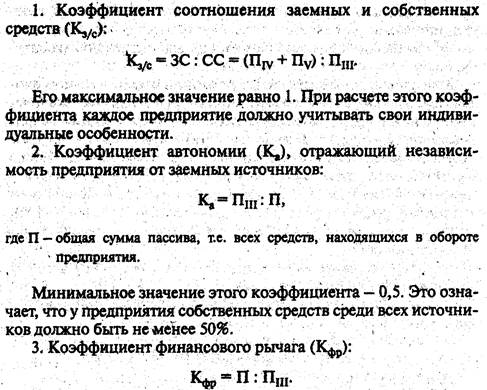

Существуют три показателя структуры капитала предприятия.

1.

Этот коэффициент не имеет минимальных или максимальных значений, таккак роль его состоит в том, чтобы показать влияние на рентабельность собственных средств структуры капитала как одного из основных факторов.

Таким образом, в целях повышения эффективности, рентабельности, отдачи собственных средств предприятие должно пользоваться заемными средствами не только тогда, когда недостаточно собственных средств, но и тогда, когдаих достаточно, т.е. в качестве финансового рычага.

ТРЕТЬЯ ГРУППА денежных фондов предприятия - фонды привлеченных средств. Такие фонды носят двойственный характер: с одной стороны, эти средства находятся в обороте предприятия, с другой - они принадлежат его собственникам и работникам (дивиденды и фонд потребления).

Кроме того, эти фонды носят целевой характер и не являются постоянными, так как расходуются в течение года. К фондам примеченных средств относятся находящиеся в разделе V пассива баланса: задолженность участникам (учредителя) по выплате доходов; доходы будущих периодов; резервы предстоящих расходов, прочие.

ЧЕТВЕРТАЯ ГРУППА денежных фондов предприятия (образуемых за счет нескольких источников) - это фундаментальные денежные фонды, включающие в себя ряд ранее рассмотренных фондов. Внеоборотные и оборотные активы являются двумя частями всего имущества предприятия. Денежные фонды дляихформирования имеют разные источники. Инвестиционный фонд формируется прежде всего за счет амортизационного фонда и прибыли. При этом такой специфический денежный фонд, как амортизационный, предназначен для простого воспроизводства основных фондов, а прибыль обязана обеспечить расширенное воспроизводство.

Инвестиционный фонд предназначен для развития производства. В нем концентрируются:

• амортизационный фонд, предназначенный для простого воспроизводства основных фондов;

• фонд накоплений, образуемый за счет отчислений от прибыли и предназначенный для развития производства;

• заемные и привлеченные источники:

Роль этого фонда очевидна. Предприятие должно иметь возможность и обязано за счет собственной прибыли и других источников обеспечить прирост оборотных средств и финансирование капитальных вложений. Это должно всегда учитываться предприятием при распределении чистой прибыли и решении вопроса о том, какая часть ее должна быть направлена на выплату дивидендов и на развитие производства. Инвестиционный фонд является источником увеличения уставного капитала предприятия, так как вложения в развитие производства увеличивают имущество предприятия.

Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций и покупающих валюту для импортных операций. Этот фонд не имеет самостоятельного целевого назначения. Он выделяется постольку, поскольку операции с валютой имеют свои особенности. В этих целях предприятия в коммерческих банках, имеющих лицензию Центрального банка РФ для проведения валютных операций, открывают валютные счета.

Оперативные денежные фонды предприятия, образующие ПЯТУЮ ГРУППУ денежных фондов создаются им периодически.

Дважды или один раз в месяц на предприятии формируется фонд для выплаты заработной платы. Его основой является фонд заработной платы. Для обеспечения своевременной выплаты заработной платы предприятия решают ряд задач. В этих целяхнасчете накапливаются необходимые денежные средства, а приихотсутствии предприятия обращаются а банк за кредитом на выплату заработной платы. Немаловажное значение имеет определение оптимальных сроков выплаты заработной платы и количества дней, необходимых для этого.

Периодически предприятие организует фонд для платежей в бюджеты различных налогов.Их несвоевременные платежи влекут за собой штрафные санкции.

Кроме перечисленных на предприятии создается ряд других фондов денежных средств: для погашения кредитов банков, освоения новой техники, научно-исследовательских работ, отчислений вышестоящей организации.

5.3. УПРАВЛЕНИЕ ПОТОКАМИ ДЕНЕЖНЫХ СРЕДСТВ

Одно из направлений управления финансами предприятия - это эффективное управление потоками денежных средств. Полная оценка финансового состояния предприятия невозможна без анализа потоков денежных средств. Одна из задач управления до-токами денежных средств заключается в выявлении взаимосвязи междуэтими потоками и прибылью, т.е.является ли полученная прибыль результатом эффективных потоков денежных средств или это результат каких-либо других факторов.

Существуют такие понятия, как «движение денежных средств» :и «поток денежных средств».

Под движением денежных средств понимают денежные поступления и платежи предприятия. Поток денежных средств связан с конкретным периодом времени и представляет собой разницу между всеми поступившими и выплаченными предприятием денежными средствами за этот период. Движение денег является первоосновой, в результате чего возникают финансы, т.е. финансовые отношения, денежные фонды, денежные потоки.

Управление потоками денежных средств предполагает анализ этих потоков, учет движения денежных средств, разработку плана движения денежных средств.

. В мировой практике поток денежных средств обозначается понятием «кэш фло», хотя буквальный перевод (с англ.) этого термина - поток наличности. Денежный поток, в котором оттоки превышают притоки, называется «негативный кэш фло», в обратном случае это «позитивный кэш фло.

Применяется также понятие «дисконтированный, или приведенный, денежный поток - кэш фло». Слово«дисконт» означает «скидка», следовательно, «дисконтирование» означает «приведение будущих денежных потоков в сопоставимый вид с настоящим временем».

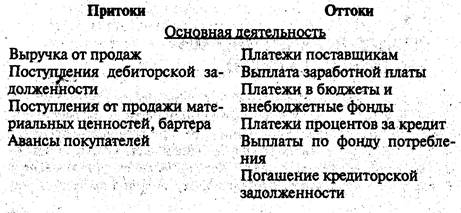

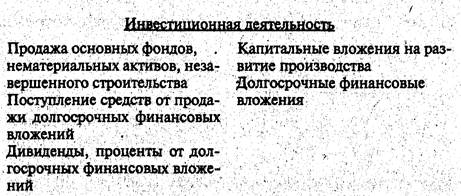

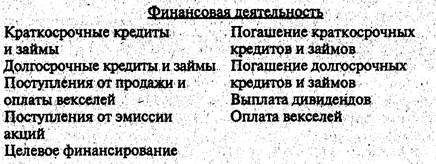

Как уже отмечалось, денежные потоки связаны с притоками и оттоками денежных средств. •

Необходимость деления деятельности предприятия на три ее вида объясняется ролью каждого из них и их взаимосвязью. Если основная деятельность призвана обеспечивать необходимыми денежными средствами все три вида и является основным источником прибыли, то инвестиционная и финансовая призваны способствовать, с одной стороны, развитию основной деятельности, с другой - обеспечению ее дополнительными денежными средствами.

В результате анализа денежных потоков предприятие должно получить ответ на главные вопросы: откуда поступают денежные средства, какова роль каждого источника, на какие цели они используются? Выводы следует делать как в целом по предприятию, так и по каждому виду его деятельности: по основной, инвестиционной и финансовой. Отсюда делаются выводы об источниках и об обеспеченности каждого вида деятельности необходимыми денежными средствами, В результате принимаются решения по поводу обеспечения превышения поступления денежных средств над платежами, источников оплаты текущих обязательств и инвестиционной деятельности, достаточности получаемой прибыли и др.

Анализ денежных потоков связан с выяснением причин, повлиявших на:

• увеличение притока денежных средств;

• уменьшение притока денежных средств;

• увеличение оттока денежных средств;

• уменьшение оттока денежных средств.

Это можно делать как за длительный период (несколько лет), так и за короткий (квартал, год). Такой анализ представляет несомненный интерес, если он будет сделан за период, отражающий какой-то этап в деятельности предприятия, например, с момента создания акционерного общества, начала выпуска новой продукции, окончания реконструкции и т.д.

Существуют два метода расчета потока денежных средств:

прямой и косвенный. Отличия этих методов вытекают из принципов расчетов.

При прямом методе расчет потока осуществляется на основе счетов бухгалтерского учета предприятия; при косвенном - на основе показателей баланса предприятиями и отчета.о прибылях и убытках.

В результате при прямом методе предприятие получает ответы на вопросы относительно притоков и оттоков денежных средств и их достаточности для обеспечения всех платежей. Косвенный метод показывает взаимосвязь разливных видов деятельности предприятия, а также влияние на прибыль изменений в активах и пассивах предприятия.

Кроме того, основой расчета при прямом методе является выручка от продаж, при косвенном — прибыль.

При прямом методе поток денежных средств определяется как разница между всеми притоками средств на предприятии по трем видам деятельности и их оттоками.

Остаток денежных средств на конец периода определяется как их остаток на начало с учетом их потока за данный период.

При косвенном методе основа для расчета - нераспределенная прибыль, амортизация, а также изменения активов и пассивов предприятия. Здесь увеличение активов уменьшает денежные средства предприятия, а увеличение пассивов - увеличивает, и наоборот.

Целям более полного представления о денежных потоках служат матричные балансы за определенный периодвремени (квартал, год и т.д.). Назначение таких балансов состоит прежде всего в том, чтобы, с одной стороны, показать источник каждого вида имущества предприятия, а с другой - конкретные направления использования источников денежных средств предприятия. В матричном балансе каждый показатель записывается в трех видах: на начало и на конец периода, а также изменения за период (+, -).

В результате можно получить ответы на ряд вопросов: какова взаимосвязь между активами и пассивами предприятия, какие конкретные изменения произошли в источниках финансирования активов и в направлениях использования пассивов, Какие решения следует принять в целях оптимизации активов и пассивов?

В настоящее время финансы предприятий находятся в сложном состоянии, которое проявляется:

• в недостатке средств как для осуществления производственной деятельности, так и для инвестиций, это выражается в невысоком уровне ЗП, задержке ее выплаты; а также в практическом прекращении финансирований социальной сферы со стороны предприятий;

• в дороговизне кредита и невозможности в достаточной мере его использования для нужд предприятия;

• в неплатежах предприятий друг другу, что усугубляет дефицит денежных средств у них и осложняет их проблемы.

Поэтому в данный момент первоочередной задачей для государства и предприятий является укрепление финансов предприятий и на этой основе - стабилизация финансов государства. Без ее претворения в жизнь другие задачи, в том числе и проблемы инфляции, решить невозможно.

Основные пути укрепления финансов предприятий связаны с оптимизацией используемых ими денежных средств и ликвидацией дефицита.

Важнейшие направления совершенствования финансовой работы на предприятиях следующие:

• системный и постоянный финансовый анализ их деятельности;

•организация оборотных средств в соответствии с существующими требованиями с целью оптимизации финансового состояния;

•оптимизация затрат, предприятия на основе деления их на переменные,и достоянные и анализ взаимодействия и.взаимосвязи «затраты - выручка - прибыль»;

• оптимизация распределения прибыли и выбор наиболее эффективной дивидендной политики;

• более широкое внедрение коммерческого кредита и вексельного обращенное целью оптимизации источников денежных средств и воздействия на банковскую систему;

• использование лизинговых отношений с целью, развития производства;

• оптимизация структуру имущества и источников его формирования с целью недопущения неудовлетворительной структуры баланса;

•разработка и реализация стратегической финансовой политики предприятия.

Финансы предприятий - важнейшая категория рыночной экономики. Они играют решающую роль в системе финансовых отношений государства, поэтому профессиональное управление ими способствует решению не только проблем финансов предприятия, но и таких проблем как инфляция, дефицит бюджета, кредитно-денежная политика, развитие фондового рынка и др.

6. ПРИБЫЛЬ ПРЕДПРИЯТИЯ. ЕЕ ПЛАНИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 342; Нарушение авторских прав?; Мы поможем в написании вашей работы!