КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Влияние себестоимости

|

|

|

|

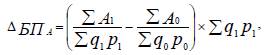

Влияние изменения себестоимости на прибыль определяют в виде разности числителя и знаменателя агрегатного индекса себестоимости. Если эта разность оказывается с (-), то она означает экономию на затратах.

Величина этой экономии становится дополнительной массой прибыли. Если разность с (+), это означает, что предприятие перерасходовало средства. На величину этого перерасхода уменьшается фактическая прибыль.

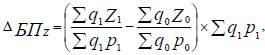

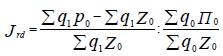

4. Влияние отклонения цен фактической реализации от базисных на массу прибыли определяется в виде разности

Если цены фактической реализации были повышены – эта разность положительная и оборачивается добавочной массой прибыли и наоборот.

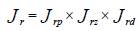

Влияние всех четырех факторов в сумме должно равняться общему отклонению фактической прибыли от базисной.

На величину балансовой прибыли оказывает влияние более широкий круг факторов. Анализ их влияния возможен по следующей схеме:

Общее изменение фактически полученной балансовой прибыли по сравнению с базисной (за предшествующий период, по плану, по другому хозяйствующему субъекту)  в том числе за счет:

в том числе за счет:

1. Изменения выручки от реализации (совокупное влияние изменения объема реализации, состава реализованной продукции и цен на нее):

базисная величина прибыли на 1 рубль реализованной

базисная величина прибыли на 1 рубль реализованной

продукции.

2. Изменения себестоимости продукции:

уровень затрат на 1 рубль реализованной продукции соответственно фактический и базисный.

уровень затрат на 1 рубль реализованной продукции соответственно фактический и базисный.

3. Изменения суммы налога на добавленную стоимость:

- величина налога на добавленную стоимость, приходящаяся на 1 рубль реализованной продукции фактическая и базисная соответственно.

- величина налога на добавленную стоимость, приходящаяся на 1 рубль реализованной продукции фактическая и базисная соответственно.

4. Изменения суммы акцизов:

- величина акцизов приходящаяся на 1 рубль реализованной продукции фактическая и базисная.

- величина акцизов приходящаяся на 1 рубль реализованной продукции фактическая и базисная.

Сумма изменений балансовой прибыли за счет этих факторов покажет изменение ее за счет прибыли от реализованной продукции:

5. Изменение прибыли (убытка) от прочей реализации:

где ППР - прибыль (убыток) от прочей реализации.

6. Изменение сальдо от других доходов и расходов:

где СВД - сальдо других доходов и расходов.

Влияние всех факторов в сумме должно дать общее изменение

балансовой прибыли:

Абсолютные суммы прибыли уже сами по себе являются одними из основных показателей отражающих финансовые результаты всей деятельности хозяйствующего субъекта. Вместе с этим они не в состоянии полно отразить конечную эффективность производства, т.к. остается неизвестным ценой каких затрат предприятие обеспечило эту прибыль. Для этой цели используется относительный показатель прибыли, который называется рентабельностью или прибыльностью.

На практике используют два типа показателей: рентабельность текущих и рентабельность авансированных затрат.

I. Рентабельность реализованной продукции (r) – рентабельность текущих затрат рассчитывается как отношение прибыли от реализации продукции, работ, услуг, к затратам на ее производство

Уровень рентабельности продукции показывает сколько прибыли предприятие получает с 1 (100) руб. затрат на производство и реализацию продукции. Эти показатели, особенно если они рассчитываются по конкретным видам продукции ( как отношение себестоимости единицы продукции конкретного вида к цене единицы продукции), исключительно важны при ценообразовании.

как отношение себестоимости единицы продукции конкретного вида к цене единицы продукции), исключительно важны при ценообразовании.

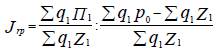

Изменение уровня рентабельности продукции можно оценить с помощью следующего индекса:

На это изменение оказывает влияние:

а) изменение цен на реализованную продукцию. Чем выше уровень цен фактической реализации по сравнению с базисной, тем большую массу прибыли от реализации продукции получит предприятие и тем выше будет уровень рентабельности продукции при прочих равных условиях.

б) изменение себестоимости продукции.

Чем ниже затраты на производство и реализацию продукции, тем больше будет прибыль от реализации и соответственно выше уровень рентабельности продукции при прочих равных условиях:

в) изменение состава продукции.

Состав выпускаемой продукции рассматривается в данном случае с точки зрения рентабельности отдельных видов продукции. Если в фактическом выпуске продукции увеличится удельный вес более рентабельной продукции, это приведет к росту фактического уровня рентабельности реализованной продукции.

Полученные индексы связаны в систему:  .

.

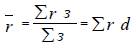

Средний уровень рентабельности продукции формируется под влиянием двух факторов:

1) уровня рентабельности отдельных видов продукции;

2) удельного веса затрат на производство и реализацию отдельных видов продукции различных с точки зрения их рентабельности.

Использование индексного метода анализа позволяет определить влияние каждого фактора на изменение среднего уровня рентабельности и на изменение суммы прибыли от реализации.

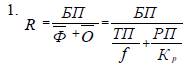

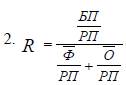

II. Рентабельность предприятия ( производства) (R) – рентабельность авансированных затрат определяется по формуле:

БП - балансовая прибыль,

F - средняя стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Уровень рентабельности предприятия характеризует размер прибыли, полученный с единицы производственных фондов (основных и оборотных) стоимостью в 1 (100) руб.

Показатель рентабельности предприятия представляет собой самое концентрированное выражение эффективности производства. Необходимо проанализировать причины, обусловливающие отклонение фактического уровня рентабельности от базисного (планового, отраслевого, прошлого периода, другого предприятия и т.п.) В зависимости от задач анализа и имеющейся информации он проводится с большей или меньшей детализацией. Для статистической оценки используется индексный метод, основывающийся на взаимосвязи факторов, оказывающих влияние на уровень рентабельности производства.

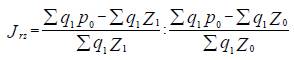

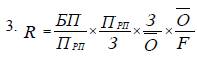

Наиболее часто используемые модели:

,

,

Использование индексного факторного анализа позволяет определить

изменение уровня рентабельности производства за счет каждого из

перечисленных факторов.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 342; Нарушение авторских прав?; Мы поможем в написании вашей работы!