КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність, рівні та моделі пенсійної системи

|

|

|

|

СТРУКТУРА СИСТЕМИ ПЕНСІЙНОГО ЗАБЕЗПЕЧЕННЯ

Пенсійна система в кожній країні – це важлива складова соціального захисту, що у сучасному світі вважається однією з базових соціальних гарантій стабільного існування суспільства [1, с. 16].

Сутність поняття «пенсійна система», не дивлячись на широке і тривале використання трактується у науковій літературі досить неоднозначно, адже багато науковців часто розглядають його як уставлене і таке, що не потребує наукового опрацювання. Але пенсійна система має в собі певні підсистеми, саме тому можна вважати, шо вона є складним комплексом інститутів, відносин та механізмів, за допомогою яких здійснюється формування пенсійних фондів і створюються умови для пенсійного забезпечення непрацездатного населення [2, с. 292].

Інформаційна й економічна глобалізація зумовила інституційні зміни у багатьох країнах, шо стимулювало до проведення у них відповідних соціально-економічних реформ. Саме тому пенсійна система не могла залишитися без змін.

Щодо історичного формування пенсійної системи у різних країнах, можна сказати, що відбувалося воно відповідно до економічних, політичних і соціально-культурних чинників, саме тому багато з них характеризуються єдиними принципами організації та регулювання [1, с. 16].

Світовий досвід більшості розвинених країн світу у сфері пенсійного страхування показує, що існують певні проблеми, і однією з основних є фінансове наповнення відповідних пенсійних інститутів та підвищення розмірів пенсійного забезпечення громадян. Разом із тим у багатьох європейських країнах відбувається процес «старіння» населення, зростає частка осіб пенсійного віку, разом із чим відповідно збільшується навантаження на працездатних громадян, що посилює фінансовий тиск на державні бюджети, адже пенсійні фонди самостійно неспроможні повністю забезпечити потреби національних пенсійних систем [3, с. 72].

Саме тому на сучасному етапі усі моделі пенсійного забезпечення мають багаторівневий характер, що найчастіше складаються із трьох умовних «сходинок» (рис. 1.1).

| Добровільне страхування | |||

| Обов’язкове соціальне страхування | |||

| Мінімум соціального захисту | |||

| 1. Доступ до основних медичних послуг для всіх | 2. Захист дітей – допомога сім’ям (дітям) для забезпечення харчування, освіти, догляду за дитиною | 3. Допомога безробітнім і бідним – виплата соціальної допомоги або схеми гарантування зайнятості | 4. Захист людей похилого віку та людей з інвалідністю – мінімальна пенсія |

Рис. 1.1 Структура системи соціального захисту

Джерело: [4, с. 18].

Також основні рівні можна класифікувати наступним чином:

- соціальна пенсія – такий вид пенсії, що надається державою, що не залежить від наявності і величини трудового стажу громадянина країни при настанні пенсійного віку. Така пенсія надається тим громадянам, які потребують поточного доходу чи не змогли набути право на трудову пенсію (інваліди, сироти тощо);

- трудова пенсія – призначається і виплачується громадянам з урахуванням розміру страхових внесків і трудового стажу (при цьому облік страхового внеску та трудового стажу може бути солідарно розподільчим або накопичувальним). Перевагами страхових пенсій є рівень заміщення заробітків, прозорість для населення, що дозволяє Міжнародній організації праці і Міжнародній асоціації соціального забезпечення рекомендувати їх як основу пенсійного забезпечення;

- додаткова пенсія – забезпечується або за рахунок самофінансування громадянином власної майбутньої пенсії з поточного доходу, або за рахунок внесків роботодавців в недержавний пенсійний фонд на іменні рахунки своїх працівників, або за комбінованою програмою [1, с. 16].

На сучасному етапі у світовій практиці загалом розрізняють два способи фінансування: розподільчий та накопичувальний.

Розподільча система вважається державною формою пенсійного забезпечення, адже усі виплати фінансуються за рахунок поточних доходів у країні, що формуються за рахунок внесків робітників та роботодавців згідно із законами тих країн, у яких саме і діє ця система. Внески ж робітників акумулюються на спеціальному виділеному рахунку, після чого розподіляються у вигляді виплат на користь пенсіонерів.

Такий механізм розподілення коштів прийнято називати pay as you go (PAYG) – системою «поточних платежів».

В накопичувальних пенсійних системах внески робітників акумулюються в пенсійних фондах, які інвестуються з метою отримання додаткового прибутку. Пільги ж в такій системі, як правило, відсутні, а пенсійні виплати повинні бути профінансовані роботодавцем, робітником або державою.

Також пенсійну систему класифікують за обов’язковістю або добровільністю участі в ній робітників.

Перша означає те, що держава має певну відповідальність перед особою, що згідно із законодавством зобов’язує учасників сплачувати внески, що у свою чергу призводить до збільшення доходної частини пенсійної системи, а відтак і системи виплат.

У свою чергу добровільність участі означає отримання додаткових доходів за допомогою додаткових заощаджень.

Використовується також класифікація пенсійної системи згідно із типом розрахунку виплат, яка поділяється на плани з фіксованим розміром пенсії (ФП), у яких відповідно встановлено як розміри внесків так і розміри майбутніх виплат, та плани з установленими розмірами внесків (УВ), в яких розмір виплат не є установленим.

В розподільчих системах переважно застосовуються плани з ФП, при настанні терміну виплат вони фінансуються відповідно з принципом солідарності поколінь.

В накопичувальних системах використовуються переважно плани з УВ, в яких розмір виплат пов’язаний з розміром акумульованої суми та нарахованих дивідендів.

Реформи пенсійного забезпечення в багатьох країнах світу виходить з єдиної існуючої проблеми – фінансового дефіциту, дисбалансу національних пенсійних програм, які обмовленні двома факторами:

- демографічними показниками, які визначають ступень заміщення прибутку. Негативні демографічні тенденції є визначальним фактором реформування пенсійних систем в країнах з розвиненою економікою;

- макроекономічною ситуацією. Неблагополучна макроекономічна ситуація в цілому, нерозвиненість фінансового ринку, попит на довгострокові інвестиції, який робить необхідним проведення пенсійної реформи. Латиноамериканські країни, країни з перехідною економікою знаходяться в числі тих країн де ці мотиви визначають проведення реформи пенсійного забезпечення.

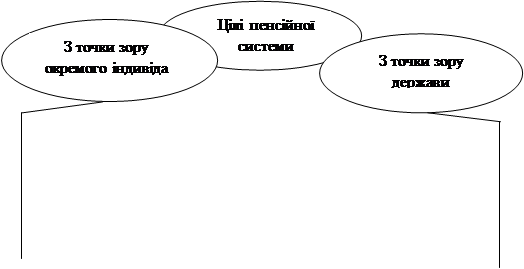

На думку спеціалістів Світового банку, з точки зору ідеології соціального забезпечення пенсійні системи незалежно від їх побудови мають забезпечувати досягнення чотирьох основоположних цілей (рис. 1.2).

|

1) вирівнювання 3) скорочення

споживання бідності серед

протягом усього літнього населення;

життєвого циклу; 4) перерозподіл

2) страхування від доходів від багатих

ризику невизначеної до бідних.

тривалості життя.

Рис. 1.2 Сукупність цілей пенсійної системи

Джерело: [5, с. 4].

У світовій практиці розрізняють декілька основних моделей пенсійної системи: в промислово-розвинених, Латиноамериканських країнах та Швеції, кожна з яких має специфічні особливості. Але також є країни, які намагаються шляхом об’єднання використати найбільш вдалі моменти кожної із наявних моделей.

Коротко розглядаючи кожну із вище перерахованих моделей можна зазначити наступне:

- пенсійні системи в країнах з розвиненою економікою – використовують в якості базового рівня розподільчі системи з коефіцієнтом заміщення в 60-70%. Так, зокрема, по країнах ЄС лише Великобританія, Данія та Нідерланди в 2000 році мали додаткові накопичувальні схеми. Фінансування пенсійної системи більшість країн ЄС використовує також державні субсидування. У якості додаткового рівня використовуються професійні накопичувальні схеми (окрім Франції), за допомогою застосування розподільчого принципу. Третій рівень в промислово розвинутих країнах – це добровільне пенсійне забезпечення;

- модель латиноамериканських країн до складу яких входить Чилі, Перу, Колумбія, Аргентина, Уругвай, Болівія, Сальвадор, Коста-Ріка – провели реформування систем пенсійного забезпечення, метою якого було заміщення розподільчої системи системою індивідуальних накопичувальних рахунків з наявністю обов’язкових та добровільних внесків;

- Шведська модель – надає універсальні базові пенсії з невеликим додатковим компонентом, в якій враховується розмір внесків. Крім того, на додаток до державного комбінованого пенсійного забезпечення створені: квазі-обов’язкові професійні схеми розміром в 90% всіх робітників, індивідуальні пенсійні ощадні рахунки та приватні заощадження всіх інших типів.

З середини 90-х років реформування пенсійних систем розпочали і країни з перехідною економікою, до яких відносять країни Центральної та Південно-Східної Європи і країни Балтії пенсійні системи яких не були в змозі забезпечувати достатній рівень забезпечення громадян.

Значні коригування відбулись в таких параметрах систем пенсійного страхування країн як пенсійний вік, формула нарахування виплат, спеціальні категорії працівників та збирання пенсійних внесків [6].

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 1050; Нарушение авторских прав?; Мы поможем в написании вашей работы!