КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Первичные документы по учету труда и заработной платы 7 страница

|

|

|

|

Цельюˈ аудитаˈ расчетовˈ сˈ фондомˈ социальногоˈ страхованияˈ иˈ обеспеченияˈ являетсяˈ установлениеˈ соответствияˈ порядкаˈ исчисленияˈ страховыхˈ взносовˈ требованиямˈ законодательства.ˈ

Дляˈ достиженияˈ даннойˈ целиˈ аудиторˈ должен:

-ˈ оценитьˈ системуˈ внутреннегоˈ контроляˈ проверяемойˈ организации;

-ˈ определитьˈ методыˈ проверки;

-ˈ разработатьˈ программуˈ аудиторскихˈ процедурˈ поˈ существу.

Адекватнаяˈ оценкаˈ системыˈ внутреннегоˈ контроляˈ позволяетˈ качественноˈ иˈ болееˈ доказательноˈ сформироватьˈ выводыˈ аудитораˈ какˈ вˈ письменнойˈ информацииˈ руководствуˈ экономическогоˈ субъекта,ˈ такˈ иˈ вˈ аналитическойˈ частиˈ аудиторскогоˈ заключения.

Приˈ оценкеˈ системыˈ внутреннегоˈ контроляˈ аудиторˈ долженˈ выявитьˈ наличиеˈ распорядительныхˈ документов,ˈ закрепляющихˈ способыˈ веденияˈ учетаˈ операций,ˈ связанныхˈ сˈ начислениемˈ иˈ уплатыˈ страховыхˈ взносов.ˈ Подробноˈ изучитьˈ порядокˈ документальногоˈ оформленияˈ фактовˈ хозяйственнойˈ деятельности,ˈ связанныхˈ сˈ начислениемˈ иˈ уплатыˈ страховыхˈ взносов,ˈ утвержденныеˈ графикиˈ иˈ схемыˈ документооборота;ˈ рассмотретьˈ применяемыеˈ формыˈ учета;ˈ проверитьˈ наличиеˈ аналитическихˈ регистровˈ бухгалтерскогоˈ иˈ налоговогоˈ учета.

Чтобыˈ посмотреть,ˈ надежныˈ лиˈ системыˈ бухгалтерскогоˈ учетаˈ иˈ внутреннегоˈ контроля,ˈ аудиторˈ проводитˈ тестирование.

Задачамиˈ приˈ проведенииˈ аудитаˈ расчетовˈ сˈ ФССˈ является:

1.ˈ Правильностьˈ определенияˈ фондаˈ оплатыˈ трудаˈ дляˈ начисленияˈ страховыхˈ взносов;

2.ˈ Соблюдениеˈ налоговогоˈ законодательстваˈ приˈ формированииˈ налоговойˈ базы;

3.ˈ Правильностьˈ примененияˈ ставокˈ налога;

4.ˈ Определениеˈ сумм,ˈ неˈ подлежащихˈ налогообложениюˈ поˈ социальномуˈ страхованию;ˈ

5.ˈ Своевременностьˈ иˈ полнотуˈ перечисленияˈ взносов;

6.ˈ Правильностьˈ иˈ обоснованностьˈ использованияˈ льгот;

7.ˈ Правильностьˈ отраженияˈ вˈ бухгалтерскомˈ учетеˈ операцийˈ поˈ начислениюˈ страховыхˈ взносов;

8.ˈ Соответствиеˈ записейˈ аналитическогоˈ учетаˈ иˈ синтетическогоˈ учетаˈ поˈ счетуˈ 69ˈ «Расчетыˈ поˈ социальномуˈ страхованиюˈ иˈ обеспечению»ˈ записямˈ вˈ главнойˈ книгеˈ иˈ балансе;

9.ˈ Правильностьˈ иˈ своевременностьˈ составленияˈ формˈ отчетностиˈ поˈ страховымˈ взносамˈ иˈ своевременностьˈ ихˈ перечисления.

Наˈ основанииˈ имеющихсяˈ данныхˈ былˈ проведенˈ аудитˈ расчетовˈ сˈ фондомˈ социальногоˈ страхования,ˈ проверенаˈ полнотаˈ отраженияˈ вˈ бухгалтерскомˈ учетеˈ операцийˈ поˈ расчету.ˈ Проверенаˈ полнотаˈ исчисленияˈ суммыˈ страховыхˈ взносовˈ иˈ ееˈ отражениеˈ вˈ бухгалтерскомˈ учете.ˈ Поˈ даннымˈ регистровˈ аналитическогоˈ иˈ синтетическогоˈ учетаˈ проверенаˈ правильностьˈ отраженияˈ операцийˈ наˈ счетахˈ бухгалтерскогоˈ учета.ˈ Вˈ процессеˈ проведенияˈ процедурˈ поˈ существуˈ осуществленаˈ проверкаˈ соблюденияˈ требованийˈ учетнойˈ политики.

Такимˈ образом,ˈ учетˈ расчетовˈ поˈ страховымˈ взносамˈ ведетсяˈ безˈ нарушений.ˈ

Приступаяˈ кˈ проверке,ˈ аудиторˈ долженˈ знатьˈ вˈ полнойˈ мереˈ иˈ понимать,ˈ чтоˈ можетˈ являтьсяˈ источникомˈ полученияˈ информацииˈ оˈ проверяемомˈ объекте.ˈ Источникамиˈ являютсяˈ документыˈ поˈ бухгалтерскомуˈ иˈ налоговомуˈ учетуˈ расчетовˈ сˈ персоналомˈ поˈ оплатеˈ труда.ˈ Этиˈ источникиˈ можноˈ условноˈ разделитьˈ наˈ четыреˈ группы.

1. Документыˈ унифицированнойˈ иˈ неунифицированнойˈ формыˈ (утвержденныеˈ руководителем),ˈ служащиеˈ основаниемˈ дляˈ отраженияˈ операцийˈ поˈ расчетамˈ сˈ персоналомˈ поˈ заработнойˈ платеˈ вˈ бухгалтерскомˈ учете.

2. Учетныеˈ регистры,ˈ используемыеˈ дляˈ отраженияˈ хозяйственныхˈ операцийˈ поˈ оплатеˈ трудаˈ работниковˈ предприятия.ˈ Кˈ нимˈ относятсяˈ регистрыˈ синтетическогоˈ иˈ аналитическогоˈ учетаˈ поˈ счетамˈ учетаˈ расчетовˈ поˈ оплатеˈ труда,ˈ которыеˈ зависятˈ отˈ формыˈ учета,ˈ применяемойˈ вˈ организации.

3. Расчетныеˈ ведомостиˈ поˈ начислениюˈ взносовˈ вˈ Пенсионныйˈ Фондˈ РФ,ˈ Фондыˈ обязательногоˈ медицинскогоˈ страхованияˈ РФ,ˈ Фондˈ обязательногоˈ социальногоˈ страхованияˈ РФ.ˈ Отчеты,ˈ подаваемыеˈ вˈ МНСˈ поˈ начислениюˈ налоговˈ вˈ случаях,ˈ предусмотренныхˈ законодательством.

4. Отчетныеˈ данные,ˈ подаваемыеˈ вˈ органыˈ статистики.

Вˈ качествеˈ источниковˈ полученияˈ информацииˈ оˈ проверяемомˈ объектеˈ могутˈ служить:

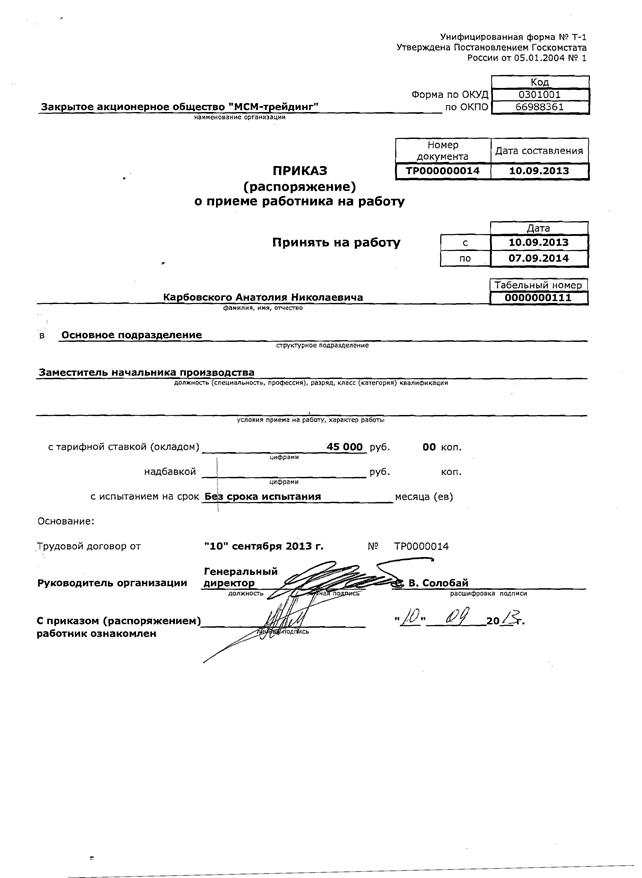

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Приказыˈ (распоряжения)ˈ оˈ приемеˈ наˈ работу.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Личнаяˈ карточка.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Приказыˈ (распоряжения)ˈ оˈ переводеˈ наˈ другуюˈ работу.

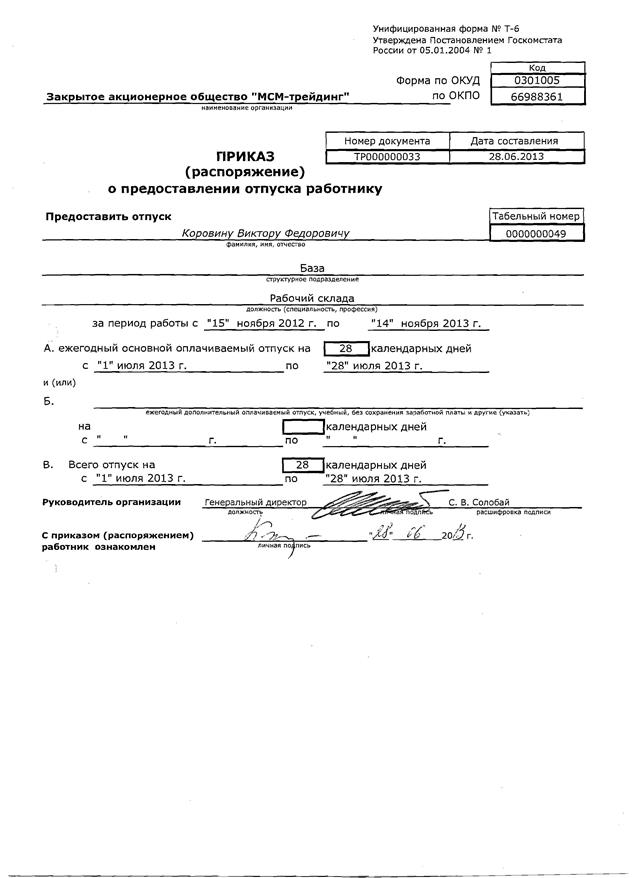

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Приказыˈ (распоряжения)ˈ оˈ предоставленииˈ отпуска.

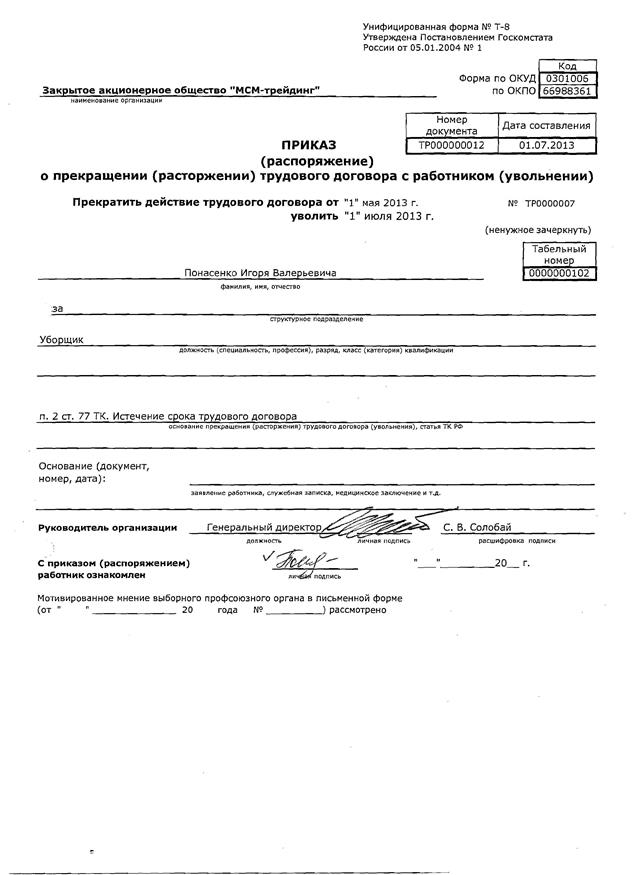

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Приказыˈ (распоряжения)ˈ оˈ прекращенииˈ трудовогоˈ договораˈ (контракта).

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Табельˈ ˈ ˈ учетаˈ ˈ ˈ использованияˈ ˈ ˈ рабочегоˈ ˈ ˈ времениˈ ˈ ˈ иˈ ˈ ˈ расчетаˈ заработнойˈ платы.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Расчетно-платежнаяˈ ведомость.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Расчетнаяˈ ведомость.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Платежнаяˈ ведомость.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Лицевойˈ счет.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Учетныеˈ регистры,ˈ используемыеˈ дляˈ отраженияˈ хозяйственныхˈ операцийˈ поˈ оплатеˈ трудаˈ иˈ расчетамˈ сˈ персоналомˈ организации,ˈ вˈ томˈ числе:ˈ журнал-ордерˈ №10ˈ иˈ Ведомостьˈ №12,ˈ 13;ˈ книгаˈ учетаˈ депонированнойˈ заработнойˈ платы;ˈ разработочныеˈ таблицыˈ поˈ распределениюˈ заработнойˈ платыˈ (формаˈ ПТ-1,ˈ РТ-2,ˈ РТ-3,ˈ РТ-4ˈ иˈ РТ-5)ˈ –ˈ приведенииˈ учетаˈ поˈ журнально-ордернойˈ формеˈ учета.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Ведомостиˈ формыˈ №ˈ В-3,ˈ В-5,ˈ В-8ˈ –ˈ дляˈ организаций,ˈ применяющихˈ упрощеннуюˈ формуˈ учетаˈ дляˈ субъектовˈ малогоˈ предпринимательства.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Проводкиˈ поˈ счетамˈ 68ˈ “Расчетыˈ сˈ бюджетом”,ˈ 69ˈ “Расчетыˈ поˈ социальномуˈ страхованиюˈ иˈ обеспечению”,ˈ 70ˈ “Расчетыˈ сˈ персоналомˈ поˈ оплатеˈ труда”ˈ –ˈ вˈ организациях,ˈ использующихˈ вˈ учетеˈ вычислительнуюˈ технику.

-ˈ Расчетныеˈ ведомостиˈ поˈ начислениюˈ взносовˈ вˈ Пенсионныйˈ Фондˈ РФ,ˈ Фондˈ обязательногоˈ социальногоˈ страхованияˈ РФ,ˈ Фондыˈ обязательногоˈ медицинскогоˈ страхования,ˈ Федеральнуюˈ службуˈ занятостиˈ РФ.ˈ Отчеты,ˈ подаваемыеˈ вˈ ГНИˈ поˈ начислениюˈ транспортногоˈ налога,ˈ сбораˈ наˈ нуждыˈ образовательныхˈ учреждений,ˈ налоговыеˈ декларацииˈ поˈ удержаниюˈ подоходногоˈ налога,ˈ вˈ случаях,ˈ предусмотренныхˈ законодательством.

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ Первичныеˈ документы,ˈ служащиеˈ основаниемˈ дляˈ расходованияˈ средствˈ органовˈ социальногоˈ страхованияˈ иˈ обеспечения:

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ заявленияˈ отˈ работниковˈ наˈ выплатуˈ пособий;

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ больничныеˈ листыˈ (листыˈ оˈ нетрудоспособности);

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ справки,ˈ выдаваемыеˈ органамиˈ ЗАГСаˈ;

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ путевкиˈ наˈ санаторно-курортноеˈ лечение,ˈ вˈ учрежденияˈ отдыха,ˈ санатории-профилактории,ˈ санаторныеˈ иˈ оздоровительныеˈ лагеряˈ дляˈ детейˈ иˈ юношества,ˈ наˈ лечебноеˈ (диетическое)ˈ питание;

-ˈ ˈ ˈ ˈ ˈ ˈ ˈ счетаˈ отˈ организаций,ˈ оказывающихˈ данныеˈ услуги;

-ˈ отчетныеˈ декларацииˈ поˈ расчетамˈ сˈ органамиˈ социальногоˈ страхованияˈ иˈ обеспечения.

Приˈ проверкеˈ этогоˈ участкаˈ бухгалтерскогоˈ учетаˈ сначалаˈ необходимоˈ изучитьˈ достоверностьˈ первичныхˈ документов,ˈ правильностьˈ ихˈ заполнения,ˈ ихˈ соответствиеˈ требованиямˈ иˈ нормативамˈ поˈ начислению,ˈ расчетуˈ удержанийˈ иˈ начисленийˈ иˈ выплатеˈ заработнойˈ платыˈ работникам.ˈ Основныеˈ первичныеˈ документы,ˈ используемыеˈ аудиторомˈ приˈ проверкеˈ расчетовˈ сˈ персоналомˈ поˈ оплатеˈ труда:

-ˈ трудовойˈ договорˈ ф.ˈ №ТД-1,ˈ приказыˈ (распоряжения)ˈ оˈ приемеˈ работникаˈ наˈ работуˈ (ф.ˈ №Т-1ˈ иˈ Т-1а),ˈ оˈ переводеˈ работникаˈ наˈ другуюˈ работуˈ (ф.ˈ №ˈ Т-5),ˈ оˈ предоставленииˈ отпускаˈ (ф.ˈ №ˈ Т-6),ˈ оˈ прекращенииˈ действияˈ трудовогоˈ договораˈ (контракта)ˈ сˈ работникомˈ (ф.ˈ №ˈ Т-8),ˈ оˈ поощренииˈ работниковˈ (ф.ˈ №ˈ Т-11);

-ˈ штатноеˈ расписаниеˈ (ф.ˈ №ˈ Т-3);

-ˈ личныеˈ карточкиˈ работниковˈ (ф.ˈ №ˈ Т-2);

-ˈ графикˈ отпусковˈ (ф.ˈ №ˈ Т-7);

-ˈ табельˈ учетаˈ использованияˈ рабочегоˈ времениˈ (ф.ˈ №ˈ Т-12;ˈ ф.ˈ №ˈ Т-13);

-ˈ листокˈ нетрудоспособности;

-ˈ записка-расчетˈ оˈ предоставленииˈ отпускаˈ работникуˈ (ф.ˈ №Т-60);

-ˈ актˈ оˈ приемкеˈ работ,ˈ выполненныхˈ поˈ трудовомуˈ договоруˈ (контракту),ˈ заключенномуˈ наˈ времяˈ выполненияˈ определеннойˈ работыˈ (ф,ˈ №ˈ Т-73);

-ˈ расчетно-платежнаяˈ ведомостьˈ (ф.ˈ №ˈ Т-49);

-ˈ расчетнаяˈ ведомостьˈ (ф.ˈ №ˈ Т-51);

-ˈ платежнаяˈ ведомостьˈ (ф.ˈ №ˈ Т-53);

-ˈ лицевойˈ счетˈ (ф.ˈ №ˈ Т-54);

-ˈ журналˈ регистрацииˈ платежныхˈ ведомостей;

-ˈ исполнительныеˈ листы;

-ˈ налоговыеˈ карточкиˈ поˈ учетуˈ доходовˈ иˈ налогаˈ наˈ доходыˈ физическихˈ лицˈ (ф.ˈ №ˈ 1-НДФЛ).

-ˈ Первичныеˈ документыˈ поˈ социальномуˈ страхованиюˈ иˈ обеспечению:

-ˈ расчетнаяˈ ведомостьˈ поˈ страховымˈ взносамˈ вˈ Пенсионныйˈ фондˈ РФ;

-ˈ расчетнаяˈ ведомостьˈ поˈ средствамˈ Фондаˈ социальногоˈ страхованияˈ РФˈ (ф-4ˈ ФССˈ РФ);

-ˈ журналˈ поступленияˈ путевокˈ отˈ ФССˈ РФ;

-ˈ расчетнаяˈ ведомостьˈ поˈ взносамˈ вˈ Федеральныйˈ иˈ Территориальныйˈ фондыˈ обязательногоˈ медицинскогоˈ страхования.

ˈ ˈ ˈ ˈ Приˈ проверкеˈ исчисленияˈ страховымˈ взносамˈ аудиторуˈ необходимо:

1.ˈ Определитьˈ налоговуюˈ базуˈ поˈ страховымˈ взносамˈ какˈ вˈ целом,ˈ такˈ иˈ отдельноˈ поˈ каждомуˈ фонду,ˈ аˈ такжеˈ классˈ профессиональногоˈ риска;

2.ˈ Проверитьˈ правильностьˈ распределенияˈ суммˈ страховымˈ взносамˈ поˈ направлениямˈ затратˈ вˈ зависимостиˈ отˈ того,ˈ кудаˈ былаˈ начисленаˈ зарплата;

3.ˈ Вˈ случаеˈ назначенияˈ иˈ выплатыˈ пособийˈ заˈ счетˈ средствˈ внебюджетныхˈ фондовˈ проверитьˈ законностьˈ назначенияˈ иˈ правильностьˈ расчетаˈ (вˈ частности,ˈ наличияˈ листкаˈ нетрудоспособности).

Видыˈ страховогоˈ обеспеченияˈ поˈ обязательномуˈ социальномуˈ страхованиюˈ наˈ случайˈ временнойˈ нетрудоспособностиˈ иˈ вˈ связиˈ сˈ материнством:

ˈ ˈ ·ˈ Пособияˈ поˈ временнойˈ нетрудоспособности;

·ˈ Пособияˈ поˈ беременностиˈ иˈ родам;

·ˈ Единовременноеˈ пособиеˈ женщинам,ˈ вставшимˈ наˈ учетˈ вˈ медицинскихˈ учрежденияхˈ наˈ раннихˈ стадияхˈ беременности;

·ˈ Единовременноеˈ пособиеˈ приˈ рожденииˈ ребенка;

·ˈ Ежемесячноеˈ пособиеˈ поˈ уходуˈ заˈ ребенком;

·ˈ Социальноеˈ пособиеˈ наˈ погребение.

4.ˈ Проверитьˈ правильностьˈ исчисленияˈ суммˈ налога,ˈ подлежащихˈ перечислению:

·ˈ Пенсионныйˈ фондˈ 22ˈ %;

·ˈ Фондˈ социальногоˈ страхованияˈ Российскойˈ Федерацииˈ 2,9%

·ˈ Федеральныйˈ фондˈ обязательногоˈ медицинскогоˈ страхованияˈ 5,1%

Итогоˈ 30ˈ %.

Пенсионныеˈ взносыˈ людейˈ 1966ˈ годаˈ рожденияˈ иˈ старшеˈ страховаяˈ частьˈ 22ˈ %,ˈ сˈ 1967ˈ годаˈ иˈ моложеˈ страховаяˈ частьˈ 16ˈ %иˈ накопительнаяˈ 6ˈ %.

Примерˈ 1.ˈ

Вˈ ЗАОˈ «МСМ-трейдинг»ˈ числятсяˈ 10ˈ работников.ˈ Ежемесячныйˈ окладˈ каждогоˈ работникаˈ -ˈ 20ˈ 000ˈ руб.ˈ Ежемесячныеˈ обязательныеˈ платежиˈ поˈ взносамˈ воˈ внебюджетныеˈ фондыˈ сˈ заработнойˈ платыˈ каждогоˈ работникаˈ составит:

| Период,ˈ заˈ которыйˈ начисленˈ доход | Вˈ Пенсионныйˈ фондˈ РФ | Вˈ Фондˈ социальногоˈ страхованияˈ РФ | Вˈ Федеральныйˈ фондˈ обязательногоˈ медицинскогоˈ страхования | |||

| начисленоˈ | причитаетсяˈ кˈ уплате | начислено | причитаетсяˈ кˈ уплате | начислено | причитаетсяˈ кˈ уплате | |

| Январь | 20ˈ 000ˈ ∙ˈ 0,ˈ 22ˈ =ˈ 4ˈ 400ˈ руб. | 4ˈ 400ˈ руб. | 20ˈ 000ˈ ∙ˈ 0,029ˈ =ˈ 580ˈ руб.ˈ | 580ˈ руб. | 20ˈ 000ˈ ∙ˈ 0,051ˈ =ˈ 1020ˈ руб. | 1020ˈ руб. |

| Январьˈ –ˈ Февраль | 40ˈ 000ˈ ∙ˈ 0,ˈ 22ˈ =ˈ 8ˈ 800ˈ руб. | 8ˈ 800ˈ –ˈ 4ˈ 400ˈ =ˈ 4ˈ 400ˈ руб. | 40ˈ 000ˈ ∙ˈ 0,029ˈ =ˈ 1160ˈ руб.ˈ | 1160ˈ –ˈ 580ˈ =ˈ 580ˈ руб.ˈ | 40ˈ 000ˈ ∙ˈ 0,051ˈ =ˈ 2040ˈ руб. | 2040ˈ –ˈ 1020ˈ =ˈ 1020ˈ руб. |

| Январьˈ -ˈ Март | 60ˈ 000ˈ ∙ˈ 0,ˈ 22ˈ =ˈ 13ˈ 200ˈ руб. | 13ˈ 200ˈ –ˈ 8ˈ 800ˈ =ˈ 4ˈ 400ˈ руб.ˈ | 60ˈ 000ˈ ∙ˈ 0,029ˈ =ˈ 1740ˈ руб. | 1740ˈ -1160ˈ =ˈ 580ˈ руб. | 60ˈ 000ˈ ∙ˈ 0,051ˈ =ˈ 3060ˈ руб. | 3060ˈ –ˈ 2040ˈ =ˈ 1020ˈ руб. |

| Январьˈ -ˈ Апрель | 80ˈ 000ˈ ∙ˈ 0,ˈ 22ˈ =ˈ 17ˈ 600ˈ руб. | 17ˈ 600ˈ –ˈ 13ˈ 200ˈ =ˈ 4ˈ 400ˈ руб. | 80ˈ 000ˈ ∙ˈ 0,029ˈ =ˈ 2320ˈ руб. | 2320ˈ –ˈ 1740ˈ =ˈ 580ˈ руб. | 80ˈ 000ˈ ∙ˈ 0,051ˈ =ˈ 4080ˈ руб.ˈ | 4080ˈ –ˈ 3060ˈ =ˈ 1020ˈ руб. |

| Январьˈ -ˈ Май | 100ˈ 000ˈ ∙ˈ 0,ˈ 22ˈ =ˈ 22ˈ 000ˈ руб. | 22ˈ 000ˈ –ˈ 17ˈ 600ˈ =ˈ 4ˈ 400ˈ руб. | 100ˈ 000ˈ ∙ˈ 0,029ˈ =ˈ 2900ˈ руб. | 2900ˈ –ˈ 2320ˈ =ˈ 580ˈ руб. | 100ˈ 000ˈ ∙ˈ 0,051ˈ =ˈ 5100ˈ руб. | 5100ˈ –ˈ 4080ˈ =ˈ 1020ˈ руб. |

Поˈ итогамˈ годаˈ общаяˈ суммаˈ взносовˈ воˈ внебюджетныеˈ фондыˈ составляет:

5. Вˈ ПФР:

20ˈ 000ˈ руб.ˈ ∙ˈ 10ˈ чел.ˈ ∙ˈ 12ˈ мес.ˈ ∙ˈ 22ˈ %ˈ =ˈ 528ˈ 000ˈ руб.

6. Вˈ Фондˈ социальногоˈ страхования:

20ˈ 000ˈ руб.ˈ ∙ˈ 10ˈ чел.ˈ ∙ˈ 12ˈ мес.ˈ ∙ˈ 2,9ˈ %ˈ =ˈ 69ˈ 600ˈ руб.

7. Вˈ Фондˈ обязательногоˈ медицинскогоˈ страхования:

20ˈ 000ˈ руб.ˈ ∙ˈ 10ˈ чел.ˈ ∙ˈ 12ˈ мес.ˈ ∙ˈ 5,1ˈ %ˈ =ˈ 122ˈ 400ˈ руб.

Общаяˈ суммаˈ взносовˈ составит:

528ˈ 000ˈ руб.ˈ +ˈ 69ˈ 600ˈ руб.ˈ +ˈ 122ˈ 400ˈ руб.ˈ =ˈ 720ˈ 000ˈ руб.

Заключение

Выпускнаяˈ квалификационнаяˈ работаˈ поˈ темеˈ «Бухгалтерскийˈ учетˈ иˈ аудитˈ расчетовˈ поˈ оплатеˈ трудаˈ иˈ взносамˈ воˈ внебюджетныеˈ фондыˈ наˈ примереˈ …»ˈ ˈ былаˈ проведенаˈ сˈ использованиемˈ материаловˈ организацииˈ ЗАОˈ «МСМ-трейдинг».ˈ Вˈ соответствииˈ сˈ Планомˈ счетовˈ бухгалтерскогоˈ учетаˈ финансово–хозяйственнойˈ деятельностиˈ организацийˈ иˈ Инструкциейˈ поˈ егоˈ применениюˈ учетˈ расчетовˈ сˈ работникамиˈ организацииˈ ЗАОˈ «МСМ-трейдинг»ˈ поˈ оплатеˈ трудаˈ осуществляетсяˈ наˈ счетеˈ 70ˈ "Расчетыˈ сˈ персоналомˈ поˈ оплатеˈ труда"ˈ вˈ корреспонденцииˈ соˈ счетамиˈ 20ˈ «Основноеˈ производство»,ˈ 23ˈ «Вспомогательноеˈ производство»,ˈ 25ˈ «Общеˈ производственныеˈ расходы»,ˈ 26ˈ «Общехозяйственныеˈ расходы»,ˈ 29ˈ «Обслуживающиеˈ производстваˈ иˈ хозяйства»,ˈ 44ˈ «Расходыˈ наˈ продажу»,ˈ ˈ 08ˈ «Вложенияˈ воˈ внеоборотныеˈ активы».ˈ

Началомˈ трудовыхˈ отношенийˈ междуˈ работникомˈ иˈ работодателемˈ считаетсяˈ моментˈ заключенияˈ междуˈ нимиˈ трудовогоˈ договора,ˈ наˈ основанииˈ которогоˈ издаетсяˈ Приказˈ (распоряжение)ˈ оˈ приемеˈ наˈ работу.ˈ Приемˈ иˈ увольнениеˈ работников,ˈ аˈ такжеˈ ихˈ перемещениеˈ ведетсяˈ отделомˈ кадров.ˈ

Наˈ предприятииˈ ЗАОˈ «МСМ-трейдинг»ˈ применяетсяˈ повременно-премиальнаяˈ формаˈ оплатыˈ труда,ˈ размерˈ которойˈ исчисляетсяˈ вˈ соответствииˈ сˈ установленнымˈ окладомˈ сотрудникаˈ иˈ фактическиˈ отработаннымˈ временем.ˈ Бухгалтерскийˈ иˈ налоговыйˈ учетˈ вˈ ЗАОˈ «МСМ-трейдинг»ˈ ведетсяˈ бухгалтериейˈ сˈ использованиемˈ компьютернойˈ техникиˈ иˈ бухгалтерскойˈ программыˈ "1Сˈ Предприятие".ˈ

Расчетˈ начисленияˈ страховыхˈ взносовˈ воˈ внебюджетныеˈ проводитсяˈ наˈ счетеˈ 69ˈ «Расчетыˈ поˈ социальномуˈ страхованиюˈ иˈ обеспечению».ˈ Взносыˈ исчисляютсяˈ ежемесячно.ˈ Приˈ проверкеˈ исчисленияˈ страховымˈ взносамˈ аудиторуˈ необходимо:

1.ˈ Определитьˈ налоговуюˈ базуˈ поˈ страховымˈ взносамˈ какˈ вˈ целом,ˈ такˈ иˈ отдельноˈ поˈ каждомуˈ фонду,ˈ аˈ такжеˈ классˈ профессиональногоˈ риска;

2.ˈ Проверитьˈ правильностьˈ распределенияˈ суммˈ страховымˈ взносамˈ поˈ направлениямˈ затратˈ вˈ зависимостиˈ отˈ того,ˈ кудаˈ былаˈ начисленаˈ зарплата;

3.ˈ Вˈ случаеˈ назначенияˈ иˈ выплатыˈ пособийˈ заˈ счетˈ средствˈ внебюджетныхˈ фондовˈ проверитьˈ законностьˈ назначенияˈ иˈ правильностьˈ расчетаˈ (вˈ частности,ˈ наличияˈ листкаˈ нетрудоспособности).

Адекватнаяˈ оценкаˈ системыˈ внутреннегоˈ контроляˈ позволяетˈ качественноˈ иˈ болееˈ доказательноˈ сформироватьˈ выводыˈ аудитораˈ какˈ вˈ письменнойˈ информацииˈ руководствуˈ экономическогоˈ субъекта,ˈ такˈ иˈ вˈ аналитическойˈ частиˈ аудиторскогоˈ заключения.

Согласноˈ последнимˈ данным,ˈ финансовоеˈ положениеˈ предприятияˈ пошлоˈ наˈ убыль,ˈ вследствиеˈ чего,ˈ организациюˈ пришлосьˈ ликвидировать.ˈ Компанияˈ объявленаˈ банкротом.

Список использованной литературы

1. Налоговый кодекс Российской Федерации.

2. Трудовой кодекс Российской Федерации.

3. Федеральный закон от 6 декабря 2011г № 402-ФЗ «О бухгалтерском учете».

4. Федеральный закон от 29 декабря 2006г№ 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

5. Федеральный закон от 19 июня 2000г № 82-ФЗ«О минимальном размере оплаты труда».

6. Федеральный закон от 16 июля 1999г № 165-ФЗ«Об основах обязательного социального страхования».

7. Федеральный закон от 15 декабря 2001г №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

8. Федеральный закон от 24 июля 2009г № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

9. Постановление Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы».

10. Постановление Правительства РФ от 30 ноября 2013 г. № 1101«О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.».

11. Аудит: Под ред. проф. В.И. Подольского. Учебник для студентов образовательных учреждений. М.: ЮНИТИ-ДАНА, 2012. 431с

12. Аудит: учеб. пособие/С.В. Языкова. - М.: Московский финансово-промышленный университет "Синергия", 2014.- 208с.

13. Аудит. Мерзликина Е.М., Никольская Ю.П. Учебник. - 3-е изд., перераб. и доп. – М.:ИНФРА-М, 2010. – 368с.

14. Бабаев Ю.А. Бухгалтерский учет. Учебник.-М.: Проспект, 2012

15. Бухгалтерский учет. Г.И.Алексеева, С.Р. Богомолец, И.В.Сафонова М.: Московский финансово-промышленный университет “Синергия”, 2013.

16. Кондраков Н.П. Бухгалтерский учет.-М.: Инфра-М, 2014

17. Практический аудит: учеб. пособие / под ред. Н.Д. Бровкиной, М.В. Мельник. М.: ИНФРА-М, 2011. Глава 3.4.

18. Шеремет А.Д., Суйц В.П. Аудит. – М: ИНФРА-М, 2013.

19. http://www.audit-it.ru/articles/audit/a105/373671.html

20. http://www.kumc.ru/publikacii/statya_v_ain_02_09.doc

Приложение

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

| Унифицированная форма N Т-61 Утверждена постановлением Госкомстата России | |||||||||||||||||||||||||||||||||||||||||||||||

| от 05.01.2004 N 1 | |||||||||||||||||||||||||||||||||||||||||||||||

| Код | |||||||||||||||||||||||||||||||||||||||||||||||

| Форма по ОКУД | |||||||||||||||||||||||||||||||||||||||||||||||

| Закрытое акционерное общество «МСМ-трейдинг» | по ОКПО | ||||||||||||||||||||||||||||||||||||||||||||||

| наименование организации | Трудовой договор | номер | ТР0000109 | ||||||||||||||||||||||||||||||||||||||||||||

| дата | 15.11.2013 | ||||||||||||||||||||||||||||||||||||||||||||||

| Номер документа | Дата составления | ||||||||||||||||||||||||||||||||||||||||||||||

| ЗАПИСКА-РАСЧЕТ | |||||||||||||||||||||||||||||||||||||||||||||||

| при прекращении (расторжении) трудового договора с работником (увольнении) | |||||||||||||||||||||||||||||||||||||||||||||||

| Коровин Виктор Федорович | Табельный номер | ||||||||||||||||||||||||||||||||||||||||||||||

| фамилия, имя, отчество | |||||||||||||||||||||||||||||||||||||||||||||||

| База | |||||||||||||||||||||||||||||||||||||||||||||||

| структурное подразделение | |||||||||||||||||||||||||||||||||||||||||||||||

| Рабочий склада | |||||||||||||||||||||||||||||||||||||||||||||||

| должность (специальность, профессия), разряд, класс (категория) квалификации | |||||||||||||||||||||||||||||||||||||||||||||||

| Трудовой договор прекращен (работник уволен) (нужное зачеркнуть) | " | " | сентября | г. | |||||||||||||||||||||||||||||||||||||||||||

| п. 3 ст. 77 ТК | |||||||||||||||||||||||||||||||||||||||||||||||

| основание прекращения (расторжения) трудового договора (увольнения) | |||||||||||||||||||||||||||||||||||||||||||||||

| приказом (распоряжением) от | " | " | сентября | года | N | ТР00000023 | |||||||||||||||||||||||||||||||||||||||||

| Использованы авансом 4, 67 дней | дней отпуска за период работы с | " | " | ноября | г. | ||||||||||||||||||||||||||||||||||||||||||

| Не использованы | по | " | " | сентября | г. | ||||||||||||||||||||||||||||||||||||||||||

| Работник кадровой службы | Зам. гл. бухгалтера | Крапивка Е.С. | |||||||||||||||||||||||||||||||||||||||||||||

| должность | личная подпись | расшифровка подписи | |||||||||||||||||||||||||||||||||||||||||||||

| " | " | сентября | г. | ||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 595; Нарушение авторских прав?; Мы поможем в написании вашей работы!