КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Денежная масса и ее измерение

|

|

|

|

ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА

ТЕМА 7

ВОПРОСЫ К ТЕМЕ:

1. Денежная масса и ее измерение.

2. Кредит: сущность, функции, формы.

3. Денежно-кредитная система: структура и функции.

4. Ценные бумаги и их разновидности. Рынок ценных бумаг.

Деньги – особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров.

Деньги выполняют следующие функции:

1) мера стоимости – деньги измеряют стоимость других товаров. Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на его производство и реализацию;

2) средство обращения – реальное присутствие денег в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги – бумажные и кредитные;

3) как средство накопления и сбережения. Деньги, обеспечивая их владельцу получение любого товара, становятся всеобщим воплощением общественного богатства;

4) средство платежа. Деньги используются при продаже товаров в кредит, необходимость которой связана с неодинаковыми условиями производства и реализации товаров, разной продолжительностью их производства и обращения, сезонным характером производства, а также при выплате заработной платы рабочим и служащим;

5) мировые деньги – функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства.

Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение.

Налично-денежное обращение – движение наличных денег в сфере обращения и выполнение ими своих функций (средства платежа и средства обращения): кругооборот товаров и услуг, расчеты по заработной плате и др.

Безналичное обращение – движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований.

Деньги покупаются и продаются на денежном рынке, который включает финансовые институты, обеспечивающие взаимодействие спроса на деньги и их предложения, а также денежные потоки, входящие и исходящие из этих учреждений.

Элементами функционирования денежного рынка являются спрос на деньги, предложение денег и цена денег (процентная ставка).

Спрос на деньги вытекает из функций денег – средства обращения и средства сохранения богатства, а также их абсолютной ликвидности – деньги могут сразу и без всяких затрат быть использованы для покупок и платежей.

Совокупный спрос – общее количество денег, которое домохозяйства, бизнес, правительство желают иметь в данный момент при данной величине ставки процента; состоит из спроса на деньги для сделок и спроса на деньги как средство сохранения богатства.

Спрос на деньги покрывается предложением.

Предложение денег контролирует Центральный банк, как путем денежной эмиссии, так и посредством управления процессом создания денег коммерческими банками. Он определяет необходимое количество денег исходя из состояния экономики страны вне связи с уровнем процентной ставки. Для определения предложения денег денежную массу разбивают на несколько групп, которые называют денежными агрегатами:

М0 – банкноты в обращении (находящиеся за пределами центрального банка) и средства на расчетных счетах коммерческих банков в центральном банке – деньги центрального банка.

М1 – количество любых денежных знаков на руках у населения и средства в кассах предприятий, учреждений, организаций.

М2 – включает М1 плюс вклады до востребования, остатки средств на текущих и расчетных счетах предприятий, организаций, банков, а также векселя у населения, банков, предприятий.

М3 – включает все компоненты М2 плюс депозиты юридических и физических лиц со смешанным режимом использования, срочные вклады населения, предприятий, учреждений, организаций, банковские сберегательные сертификаты, облигации свободно обращающихся займов, резервы банков.

М4 – включает, помимо М3, также средства в инвалюте, принадлежащие населению, банкам, предприятиям и организациям.

Существуют еще агрегаты L – группа ценных бумаг, Х – иностранная валюта и др.

| Sm |

| Количество денег |

| Процентная ставка |

| Dm |

| E |

Оптимальным для денежного рынка является равновесие между спросом на деньги и их предложением. На графике т. Е – равновесная ставка процента, т.е. цена денег (рис. 12).

Рис. 12.

Предложение денег исчисляется с помощью денежного мультипликатора.

Денежный мультипликатор (monetary multiplier) – это часть избыточного резерва, которую система коммерческих банков может использовать для увеличения массы денег в обращении и суммы бессрочных вкладов путем предоставления новых займов (или скупки ценных бумаг). Он равен единице, деленной на обязательную норму резерва. Денежный мультипликатор показывает, во сколько раз изменится объем денежной массы в случае изменения денежной базы (денег Центрального банка).

Таким образом, денежная масса – это взаимодействие денежной базы и мультипликатора.

Денежный мультипликатор используется для прогнозирования предложения денег и регулирования денежной массы. Главную роль в этом процессе играет Центральный банк.

Соотношение денежной массы и массы товаров и услуг на рынке определяет покупательную способность денег.

Покупательная способность денег – это количество товаров и услуг, которые можно купить на денежную единицу. При повышении уровня цен покупательная способность денег снижается, и наоборот.

Вторым компонентом денежного рынка является спрос. В рамках количественной теории денег спрос на деньги определяется в соответствии с уравнением (моделью) И. Фишера:

M × V = P × Q,

где M – количество денег в обращении;

V – скорость обращения денег;

Q – количество проданных товаров;

P – средняя цена товаров и услуг.

Преобразуя уравнение, получаем:

где MD – величина спроса на деньги.

Если предположить, что все сделки учитываются в ВНП, то (P × Q) равно номинальному ВНП. Отсюда: M × V = ВНП и далее:

Современное толкование количественной теории денег М. Фридманом учитывает спрос на деньги не только общества в целом, но и отдельного лица, который ограничен суммой имеющегося у этого лица «портфеля ресурсов», т.е. денег и других активов:

MD = Pf (Rb, Re, p, h, y, u),

где MD – величина спроса на деньги;

P – абсолютный уровень цен;

Rb – номинальная норма процента по облигациям;

Re – рыночная стоимость дохода по акциям;

p – темп изменения уровня в процентах;

h – отношение между человеческим богатством (труд) и всеми другими формами богатства;

y – общий объем богатства;

u – величина, отражающая возможное изменение вкусов и предпочтений.

Таким образом, мы видим, что величина спроса на деньги зависит прежде всего от абсолютного уровня цен (Р). Ясно, что более высокий уровень цен требует большего количества денег, и наоборот, менее высокий уровень цен – меньшего количества денег.

Кроме того, спрос на деньги находится в прямой пропорциональной зависимости от реального объема производства. С ростом производства увеличиваются реальные доходы занятых на производстве, а это требует большего количества денег.

Также спрос на деньги зависит и от скорости их обращения, но эта зависимость имеет обратно пропорциональный характер, т.е. чем больше скорость обращения денежной массы, тем меньше потребуется денег, и наоборот, чем меньше скорость их обращения, тем больше потребуется денежной массы.

2. Кредит: сущность, функции, формы

Логика производства такова, что деньги постоянно должны находиться в обороте. При этом у одних фирм в какой-то момент денежные средства временно высвобождаются, а в это же время другие фирмы испытывают потребность в деньгах, которых не имеют.

Это противоречие разрешается с помощью кредита. Основу кредита составляет особый тип сделки, называемый ссудой.

В широком смысле кредит (лат. creditum – ссуда, долг) – это сделка между экономическими партнерами, принимающая форму ссуды, т.е. предоставления имущества или денег другому лицу (физическому или юридическому) на условиях отсрочки возврата и с уплатой процента.

Следует обратить внимание на то, что широкое понимание кредита предполагает не только денежную, но и имущественную ссуду.

Кредит возник в период упадка первобытной общины. Первоначально он предоставлялся в натуральной форме (зерно, скот и т. д.), а по мере развития обмена – в денежной. Долгое время кредит выступал в форме ростовщического, процент которого был очень велик. Нарождавшаяся торгово-промышленная буржуазия вела борьбу против ростовщичества и высокого процента, который поглощал значительную часть ее прибылей. Капитализм победил ростовщичество, когда создал свою систему кредита.

Кредит в узком смысле слова – это движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Узкое понимание кредита предполагает только денежную ссуду. Плата за ссуду является ценой ссуды и имеет форму процента.

Источниками кредита являются внутренние средства фирмы, высвобождаемые в процессе кругооборота. Так, часть оборотного капитала высвобождается в денежной форме в связи с несовпадением времени продажи изготовленной продукции и покупки нового сырья. Она может быть использована в качестве ссуды.

Временно свободным денежным капиталом могут стать деньги, предназначенные для выплаты заработной платы, пока срок выплаты не наступил. Для расширения производства, т. е. капитализации прибыли, нужно накопить ее в достаточном количестве, а до этого она может быть отдана в ссуду.

Кредит выполняет две важные функции:

1. При помощи кредита происходит перераспределение денежных средств между фирмами, районами и отраслями. Реализация этой функции позволяет продуктивно использовать временно свободные денежные средства.

2. Кредит дает возможность заменить в обращении действительные деньги кредитными деньгами (банкнотами) и кредитными операциями (безналичными расчетами) и этим сократить издержки обращения.

В зависимости от способа кредитования, а также пространственно-временных характеристик процесса кредитования кредит классифицируют по разнообразным формам.

1. По способу кредитования различают натуральный и денежный кредиты.

При натуральном кредите объектами кредита могут быть инвестиционные товары, потребительские товары, сырье, ресурсы, предметы производственного потребления.

Объектами денежного кредита выступают денежные покупательные средства, денежный капитал, акции, векселя, облигации и другие долговые обязательства.

2. По сроку кредитования различают:

а) краткосрочный кредит, при котором ссуда выдается на срок до 1 года;

б) среднесрочный со сроком от 2 до 5 лет;

в) долгосрочный – от 6 до 10 лет;

г) долгосрочный специальный – от 20 до 40 лет.

3. По характеру кредитного пространства кредит может быть межгосударственным, государственным, банковским, коммерческим, потребительским, ипотечным.

Межгосударственный (международный) кредит – это движение ссудного капитала в сфере международных экономических отношений. Он имеет либо товарную, либо денежную (валютную) форму. Кредиторами и заемщиками могут быть правительства, банки, частные фирмы.

Государственный кредит предполагает ссуду, которую предоставляет государство населению и частному бизнесу. Источником средств государственного кредита являются облигации госзаймов.

Банковский кредит предоставляют кредитно-финансовые учреждения (банки, фонды и т. д.) любым хозяйствующим субъектам (фирмам, частным предпринимателям и т. д.) в виде денежных ссуд. Это кредит судного капитала, его объект – деньги.

Коммерческий кредит – это кредит, предоставляемый одними хозяйствующими субъектами (фирмами, организациями и т. д.) другим в виде продажи товаров с отсрочкой платежа. Это кредит товарами. Его объект – товарный капитал. Он ускоряет процесс товарного обращения, сокращает денежную массу, необходимую для обращения.

Потребительский кредит – это кредит, который предоставляется частным лицам на определенный срок (от 1 года до 3 лет) под определенный, чаще всего высокий, процент (до 30 %). Этот кредит выступает или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме предоставления банковской ссуды.

Ипотечный кредит предоставляется в форме ипотеки, т. е. денежной ссуды, выдаваемой банками частным лицам под залог недвижимости. Источником для этого кредита служат ипотечные облигации, выпускаемые банками и предприятиями.

Субъектами кредитных отношений выступают и государства, и предприятия, и домашние хозяйства, и банки, и страховые компании, и различные фонды, и церковь, и т. д. Между ними складываются кредитные отношения. Они могут быть эффективными лишь на основе материальной заинтересованности всех участников кредита, которая предполагает высокие проценты и по ссуде и по депозитам.

3. Денежно-кредитная система: структура и функции

Кредитная система – это комплекс валютно-финансовых учреждений, призванных регулировать экономику посредством изменения количества находящихся в обращении денег.

Современная денежно-кредитная система состоит из трех звеньев: Центральный банк, коммерческие банки, специализированные кредитно-финансовые институты.

На каждом из трех уровней выполняются соответствующие функции.

1. Денежно-хозяйственные функции (работа с деньгами вкладчиков, сделки по хранению, предоставление кредита, предоставление информации, консультирование и др.) осуществляются кредитными институтами (банками).

2. Регулирующие функции (установление учетной ставки, установление резервов и т. п.) осуществляются Центральным банком и ведомствами по надзору.

3. Регламентирующие функции (контроль над частными банками и т. п.) осуществляются Центральным банком и Министерством финансов.

Первый уровень кредитной системы представлен Центральным банком (ЦБ). Центральный банк чаще всего является собственностью государства. В его функции входят: эмиссия (выпуск) банкнот; хранение государственных золотовалютных резервов; хранение резервного фонда других кредитных учреждений, главным образом коммерческих банков; денежно-кредитное регулирование экономики, кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; проведение расчетов и переводных операций; контроль над деятельностью кредитных учреждений.

Конечной целью всех этих функций является проведение денежной политики.

Денежная политика – это политика управления уровнем процента, величиной денежной массы и кредитов.

Управление уровнем процента осуществляется определением уровня учетной ставки процента.

Учетная ставка процента – это норма процента, по которой ЦБ предоставляет краткосрочные кредиты коммерческим банкам.

Так, коммерческие банки для осуществления своей деятельности берут кредит у ЦБ под определенный процент, т.е. учетную ставку (скажем, 80 %). Банки предоставляют полученные средства своим клиентам под процент, который выше учетного (скажем, 100 %). Если ЦБ повысит учетную ставку процента, то коммерческие банки поднимут ставку процента своим клиентам. Если ЦБ снизит учетную ставку, то же самое сделают коммерческие банки. Таким образом, ЦБ воздействует на экономику, проводя политику «дешевых» или «дорогих» денег, чтобы стимулировать или охладить деловую активность.

Управление величиной денежной массы осуществляется посредством определения нормы обязательных резервов. В соответствии с законом коммерческие банки часть своих средств обязаны хранить в виде резерва в ЦБ. Размер этого резерва устанавливает ЦБ. При уменьшении его величины у коммерческих банков возрастает возможность размещать деньги среди своих клиентов и денежная масса в стране растет. С увеличением резерва предложение денег уменьшается, цена на них, т. е. уровень процента, растет, деньги становятся «дорогими». Политика резервов, проводимая ЦБ, является наиболее жестким инструментом денежно-кредитного регулирования. Она применяется как средство для быстрого сжатия или расширения кредитной массы в стране.

Управление кредитами осуществляется методом «операции на открытом рынке», когда ЦБ проводит куплю-продажу ценных бумаг. Если ЦБ продает ценные бумаги, то он получает взамен денежные средства, количество денег в обращении падает, процент растет и деньги опять становятся «дорогими». Если же ЦБ покупает ценные бумаги, то это приводит к падению нормы процента и «удешевлению» денег. Этот метод применяется для проведения либо экспансивной (покупка), либо рестрикционной (продажа) политики ЦБ в отношении денежной массы.

Второй уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки выполняют следующие функции:

1) мобилизация временно свободных денежных средств и превращение их в капитал;

2) кредитование предприятий, государства и населения;

3) выпуск кредитных денег;

4) расчетно-кассовое обслуживание.

Благодаря развитой системе кредита банки обладают способностью порождать новые деньги.

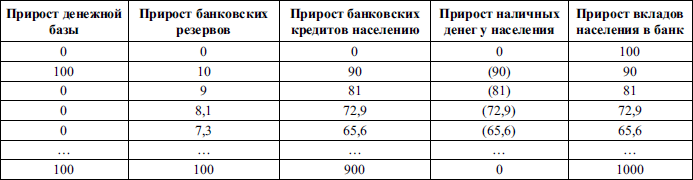

Рассмотрим пример:

Таблица 4

Схема создания банковских депозитов

Допустим, что население хранит все свои деньги в банках, а банки не держат излишних резервов, а норма банковского резерва равна 1/10.

Если доходы населения увеличатся на 100 единиц, то на столько же вырастут вклады населения в банки. Тогда прирост банковских вкладов составит 10 (1/10 от 100). Значит, 90 единиц банк выделит в качестве кредита населению. Получив эти деньги, население опять вложит их в банк. Дополнительный прирост банковских вкладов населению составит 90 единиц, из которых 9 останутся в форме банковских резервов, а 81 будет предоставлена населению в виде кредита, и т. д. В результате общий прирост кредитов населению составит 900 единиц, а прирост вкладов – 1000.

Чтобы подсчитать, во сколько раз банки увеличивают размер денежной массы в обращении, используется депозитный мультипликатор (т):

m = 1/r,

где r – обязательные банковские резервы, здесь они равны 10 (табл. 4).

Связь предложения денег (Ms) с денежной базой (В) выражается равенством:

ΔMs = mΔB,

где ΔMs – прирост предложения денег;

ΔВ – прирост денежной базы.

Среди услуг коммерческих банков, важных для макроанализа, выделяют следующие виды:

1. Прямое кредитование, т.е. выдача ссуды на условиях возвратности, платности, срочности.

2. Банковские инвестиции, т.е. приобретение банком акций и облигаций.

3. Лизинг, т.е. опосредованная банком аренда различных видов имущества и оборудования.

4. Факторинг, т.е. инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности.

5. Трастовые операции, т.е. операции по управлению капиталом клиентов.

Третий уровень кредитной системы представлен специализированными кредитно-финансовыми институтами: пенсионными фондами, страховыми компаниями, инвестиционными и ипотечными банками, ссудно-сберегательными ассоциациями и т.д. Они сосредоточивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на денежную политику.

Для нормального функционирования экономики важно, чтобы банковская система была стабильна.

К причинам, вызывающим нарушения в функционировании банковской системы, относятся:

• нестабильность курса национальной валюты;

• неудачная денежно-кредитная политика ЦБ;

• неразумная фискальная (налоговая) политика;

• отсутствие системы страхования депозитов.

К мерам по стабилизации кредитно-банковской системы относятся:

1) совершенствование банковского законодательства;

2) приведение в соответствие уровня минимальных банковских резервов и уровня учетной ставки;

3) развитие новых форм кредитно-банковских услуг и регулирование емкости кредитного рынка.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 721; Нарушение авторских прав?; Мы поможем в написании вашей работы!