КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет выгрузки при расчетах через кассу станции, кассовая отчетность

|

|

|

|

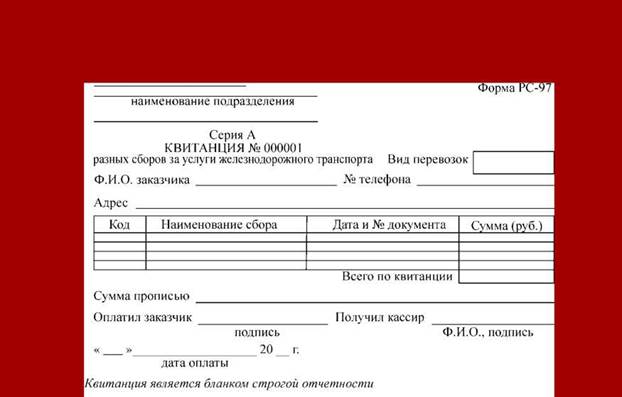

В товарную кассу станции при оплате наличными деньгами вносятся провозные платежи и штрафы, связанные с перевозками грузов, которые взыскиваются квитанциями разных сборов за услуги железнодорожного транспорта формы РС-97. Квитанция формы РС-97 является документом строгого учета и выдается плательщику. Она состоит из трех частей:

самой квитанции с защитной сеткой, талона и корешка. Израсходованные за отчетный период квитанции разных сборов включаются в

Отчет о поступлении разных сборов ФО-7 по всем кассам станции. В отчете указываются номера первой и последней израсходованных квитанций по каждой нумерации, их количество и сумма наличными и чеками как отдельно по каждому номеру, так и в целом за отчетный период и общий итог сумм. Отчет ФО-7 вместе с подобранными по номерам талонами высылаются в ТехПД. Корешок квитанции разных сборов остается на станции и прикладывается к соответствующим документам, по которым начислены провозные платежи и сборы.

В настоящее время введен обязательный порядок использования счетов-фактур при расчетах за транспортные услуги, а также ведение журналов учета счетов-фактур и книг продаж.

Все кассовые обороты станции ежедневно учитываются в Кассовой книге (формы ГУ-58). Все страницы книги должны быть пронумерованы и прошнурованы, число листов в ней должно быть заверено начальником станции на последней странице.

Основанием для записи по приходу как основных, так и приписных станций могут служить только подлинные документы и операционные книги.

Суммы по приходу за перевозки грузов при расчетах на станции, штрафы и разные поступления записываются с корешков квитанций разного сбора.

Расходная часть кассовой книги заполняется на основании подтверждающих расходы документов.

Выручка, переданная в учреждение банка, записывается с квитанций препроводительных ведомостей формы ГУ-24 с подтверждением банка о принятой сумме.

Работник, ответственный за ведение кассовых сборов, обязан следить за своевременным поступлением из банка квитанций препроводительных ведомостей за сданную выручку.

Сумма, показанная за каждое число по приходу, должна быть тождественна сумме, показанной за то же число по расходу.

По итоговым данным кассовой книги за месяц составляется кассовый отчет (формы ФО-8) в двух экземплярах.

Первый экземпляр не позднее второго числа месяца, следующего за отчетным, высылается в сектор учета доходов финансовой службы. К кассовому отчету, высылаемому в финансовую службу, прикладывают копии препроводительных ведомостей, квитанции к ним, полученные из банка, а также другие расходные документы, подтверждающие расходные кассовые операции.

Препроводительная ведомость к сумке с денежной выручкой (форма ГУ-24) состоит из четырех частей, заполняемых под копирку: препроводительной ведомости, накладной, квитанции и копии препроводительной ведомости. Выручка за каждое отчетное число не позднее следующего дня через инкассаторов сдается в учреждение банка.

Препроводительная ведомость и квитанция вместе с деньгами и чеками вкладывается в специальную денежную сумку, после чего эта сумка пломбируется.

Денежная сумка с выручкой вместе с накладной сдается инкассатору банка только после проверки у него служебного удостоверения и предъявления им доверенности на право приема выручки и явочной карточки, заверенной гербовой печатью банка. Доказательством сдачи денежной сумки с выручкой инкассатору служит копия препроводительной ведомости с распиской работника, принявшего сумку.

Квитанция, полученная из учреждения банка, после сличения сумм подклеивается к копиям препроводительных ведомостей.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 1271; Нарушение авторских прав?; Мы поможем в написании вашей работы!