КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Косогорский МЗ

|

|

|

|

Бухгалтерский баланс РСБУ (тыс. руб.)

| Название показателя | Код показателя | 4кв. 2009 | 4кв. 2010 |

| АКТИВ | |||

| I.Внеоборотные активы | |||

| Нематериальные активы | |||

| Основные средства | 879 062 | 2 841 510 | |

| Незавершенное строительство | 1 981 390 | 339 069 | |

| Доходные вложения в материальные ценности | |||

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | 54 033 | 145 846 | |

| Прочие внеоборотные активы | |||

| Итого по разделу I | 2 914 623 | 3 326 561 | |

| II. Оборотные активы | |||

| Запасы | 936 361 | 1 365 870 | |

| - сырье, материалы и другие аналогичные ценности | 728 346 | 775 441 | |

| - животные на выращивании и откорме | |||

| - затраты в незавершенном производстве | 1 768 | 1 925 | |

| - готовая продукция и товары для перепродажи | 85 790 | 466 836 | |

| - товары отгруженные | 80 580 | 89 162 | |

| - расходы будущих периодов | 39 877 | 32 506 | |

| - прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | 194 094 | 258 493 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||

| - покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1 236 455 | 1 195 704 | |

| - покупатели и заказчики | 452 143 | 703 224 | |

| Краткосрочные финансовые вложения | 18 365 | 51 924 | |

| Денежные средства | 73 188 | 47 298 | |

| Прочие оборотные активы | 12 963 | 3 744 | |

| Итого по разделу II | 2 471 426 | 2 923 033 | |

| БАЛАНС | 5 386 049 | 6 249 594 | |

| ПАССИВ | |||

| III. Капитал и резервы | |||

| Уставный капитал | 17 727 | 17 727 | |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 1 279 249 | 1 273 780 | |

| Резервный капитал | |||

| - резервные фонды, образованные в соответствии с законодательством | |||

| - резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 258 816 | 459 557 | |

| Итого по разделу III | 1 556 678 | 1 751 950 | |

| IV. Долгосрочные обязательства | |||

| Займы и кредиты | 3 015 743 | 2 693 532 | |

| Отложенные налоговые обязательства | 45 136 | 191 282 | |

| Прочие долгосрочные обязательства | |||

| Итого по разделу IV | 3 060 879 | 2 884 814 | |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | 453 688 | ||

| Кредиторская задолженность | 763 328 | 1 155 237 | |

| - поставщики и подрядчики | 558 353 | 968 304 | |

| - задолженность перед персоналом организации | 30 796 | 30 905 | |

| - задолженность перед государственными внебюджетными фондами | 6 306 | 9 976 | |

| - задолженность по налогам и сборам | 38 794 | 14 738 | |

| - прочие кредиторы | 129 079 | 131 314 | |

| Задолженность участникам (учредителям) по выплате доходов | |||

| Доходы будущих периодов | 3 941 | 2 750 | |

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | 1 155 | 1 155 | |

| Итого по разделу V | 768 492 | 1 612 830 | |

| БАЛАНС | 5 386 049 | 6 249 594 | |

| Справка о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства | 13 842 | 13 842 | |

| - в том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | 3 322 | 1 926 | |

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 8 125 | 8 418 | |

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | 2 309 825 | 2 534 205 | |

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||

| Нематериальные активы, полученные в пользование |

Отчет о прибылях и убытках РСБУ (тыс. руб.)

| Название показателя | Код показателя | 4кв. 2009 | 4кв. 2010 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 5 134 949 | 10 405 366 | |

| Себестоимость проданных товаров, продукции, работ, услуг | -4 895 569 | -9 251 730 | |

| Валовая прибыль | 239 380 | 1 153 636 | |

| Коммерческие расходы | -243 719 | -367 776 | |

| Управленческие расходы | -268 438 | -268 716 | |

| Прибыль (убыток) от продаж | -272 777 | 517 144 | |

| Прочие доходы и расходы | |||

| Проценты к получению | |||

| Проценты к уплате | -601 | ||

| Доходы от участия в других организациях | |||

| Прочие доходы | 4 698 701 | 5 186 897 | |

| Прочие расходы | -4 671 291 | -5 124 398 | |

| Прибыль (убыток) до налогообложения | -430 446 | 249 821 | |

| Отложенные налоговые активы | 78 036 | 91 813 | |

| Отложенные налоговые обязательства | 146 146 | ||

| Текущий налог на прибыль | |||

| Чистая прибыль (убыток) отчетного периода | -352 410 | 195 328 | |

| Постоянные налоговые обязательства (активы) | 9 606 | 4 369 | |

| Базовая прибыль (убыток) на акцию | - | - | |

| Разводненная прибыль (убыток) на акцию | - | - |

Вертикальный анализ Горизонтальный

| Название показателя | 4кв. 2009 | 4кв. 2010 | 4кв.2010 |

| АКТИВ | |||

| I.Внеоборотные активы | 54,11% | 53,22% | 114% |

| Основные средства | 16,32% | 45,46% | 323% |

| Незавершенное строительство | 36,78% | 5,42% | 17% |

| Отложенные налоговые активы | 1% | 2,33% | 269% |

| II. Оборотные активы | 45,88% | 46,77% | 118% |

| Запасы | 17% | 21% | 145% |

| - сырье, материалы и другие аналогичные ценности | 13,52% | 12,4% | 106% |

| - затраты в незавершенном производстве | 0,03% | 0,03% | 108% |

| - готовая продукция и товары для перепродажи | 1,59% | 7,46% | 544% |

| - товары отгруженные | 1,42% | 1,49% | 110% |

| - расходы будущих периодов | 0,74% | 0,52% | 81% |

| Налог на добавленную стоимость по приобретенным ценностям | 3,6% | 4,13% | 133% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 23% | 19% | 96% |

| - покупатели и заказчики | 8,39% | 11,25% | 155% |

| Краткосрочные финансовые вложения | 0,34% | 0,83% | 282% |

| Денежные средства | 1,35% | 0,75% | 64% |

| Прочие оборотные активы | 0,24% | 0,05% | 28% |

| ИТОГО | 100% | 100% | 116% |

| ПАССИВ | |||

| III. Капитал и резервы | 28,9% | 28,03% | 112% |

| Уставный капитал | 0,32% | 0,32% | - |

| Добавочный капитал | 23,75% | 23,75% | - |

| Нераспределенная прибыль (непокрытый убыток) | 4,8% | 7,35% | 177% |

| IV. Долгосрочные обязательства | 56,82% | 43,16% | 94% |

| Займы и кредиты | 55,99% | 43,09% | 89% |

| Отложенные налоговые обязательства | 0,8% | 3,06% | 423% |

| V. Краткосрочные обязательства | 14,26% | 25,8% | 209% |

| Займы и кредиты | 7,25% | Было 0 стало 453 688 тыс. | |

| Кредиторская задолженность | 14,17% | 18,48% | 151% |

| - поставщики и подрядчики | 10,36% | 15,49% | 173% |

| - задолженность перед персоналом организации | 0,57% | 0,49% | 100,3% |

| - задолженность перед государственными внебюджетными фондами | 0,11% | 0,15% | 158% |

| - задолженность по налогам и сборам | 0,72% | 0,23% | 37% |

| - прочие кредиторы | 2,39% | 2,1% | 101% |

| Прочие краткосрочные обязательства | 0,09% | 0,05% | 75% |

| ИТОГО | 100% | 100% | 116% |

Выводы:

1. Доли внеоборотных средств превалирует над оборотными.

2. Доля внеоборотных активов в валюте баланса меньше доли собственных средств.

3. Доля собственного капитала так же в несколько раз меньше привлеченных средств.

4. Доля собственного капитала в валюте баланса меньше трети.

5. Валюта баланса растет вдвое выше инфляции (8%).

6. Краткосрочная дебиторская задолженность покрывает крат. кредиторскую задолженность.

Фактическая интерпретация:

За год доля незавершенного строительства сократилась в шесть раз. При том, что затраты в нем остались прежними. Уменьшение доли незавершенного строительства может быть причиной сокращения сроков либо в связи с введением в эксплуатацию строящегося объекта. В пользу второй версии говорит увеличение обязательств по краткосрочным займам. Хотя введение в эксплуатацию нового структурного подразделения должно была бы привести к повышению добавочного капитала вследствие удорожания существующих активов, чего в балансе не наблюдается. В большей степени подтверждает завершение и пуск новой единицы производства почти тройное увеличение основных средств и снижение доли незавершенного строительства. Возможно по этой же причине увеличились запасы на 4%. При незначительном снижении денежных средств наблюдается увеличение готовой продукции вместе с запасами. В целом по активам предприятия можно сказать о нехватке реальной кассы в виде денежных средств. Частичное увеличение дебиторской задолженности покупателей и заказчиков может свидетельствовать о некачественном сбыте продукции, либо о снижении спроса.

К концу отчетного 2010 года изменений в активе почти не наблюдается. Не существенно изменение нераспределенной прибыли по сравнению с аналогичным периодом прошлого года на 3%. На фоне общего увеличения готовой продукции и запасов предприятие снизило долгосрочные обязательства почти на 14%. Краткосрочные обязательства, наоборот, увеличились почти вполовину — с 14 до 25%.

Валовая прибыль предприятия по сравнению с предыдущим периодом 09 года составляет 116% (Прирост валюты баланса за год составляет 16%).

Темпы роста внеоборотных по сравнению с оборотными активов за год меняются не значительно. Внеоборотные активы растут медленнее на 4%. Прирост собственного капитала изменяется не пропорционально заемным средствам. В данном соотношении увеличилась доля краткосрочных займов почти на 210%, в то время как увеличение собственных средств не превышает показатель 12%. Дебиторская задолженность снижается на 4% при росте кредиторской задолженности вполовину.

Анализ ликвидности баланса

| Группы Активов (тыс) | Группы Пассивов (тыс) | Платежный излишек / недостаток | |||||

| на начало периода | на конец периода | на начало периода | на конец периода | на начало периода | на конец периода | ||

| А1 | П1 | -690208 | -1107939 | ||||

| А2 | П2 | ||||||

| А3 | П3 | -1930424 | -1260451 | ||||

| А4 | П4 | ||||||

| ИТОГО |

Равновесие не выполняется в первом пункте.

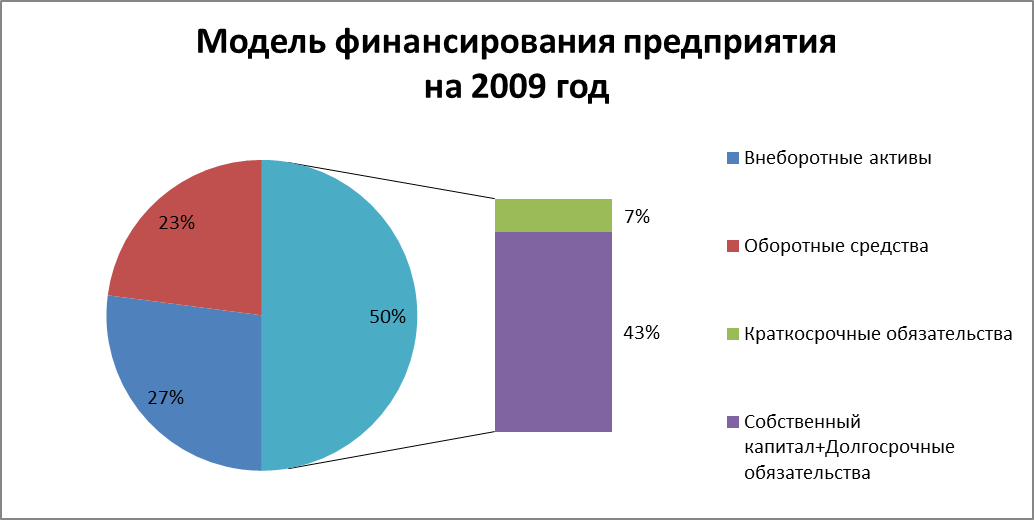

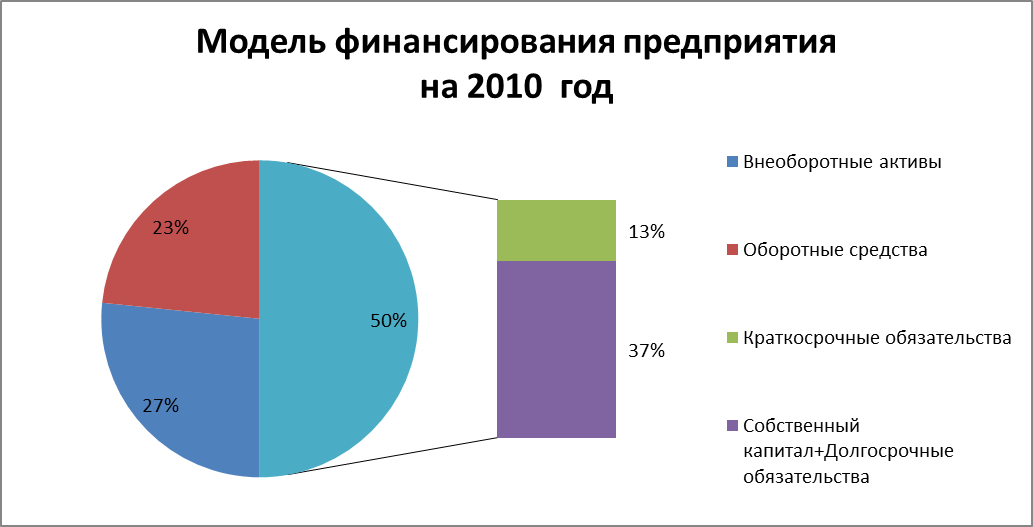

Количество высоколиквидных активов меньше краткосрочных обязательств.

Данные диаграммы свидетельствуют об изменении структуры пассивов организации за отчетный период. С 2009 по 2010 год структура пассивов по прежнему составляет 50% активов. Изменения произошли в структуре финансирования за счет увеличения доли краткосрочных обязательств. Собственный капитал вместе с долгосрочными обязательствами уменьшились на 6%. В двух представленных графический интерпретациях наблюдается преобладание собственного капитала в сумме с долгосрочными обязательствами над внеоборотными активами.

Показатели ликвидности

| Показатели | на начало | на конец | Отклонение |

| периода | периода | ||

| СОС | |||

| К сос | 0,7 | 0,5 | 0,2 |

| К мсос | 0,7 | 10,3 | |

| К тл | 3,1 | 1,8 | 1,3 |

| К бл | |||

| К ал | 0,09 | 0,03 | 0,06 |

| L (ск) | 3,18 | 1,79 | 1,39 |

Коэффициент текущей ликвидности за год с 2009 по 2010 уменьшился почти вполовину и его значение на отчетный период составляет 1,8, что меньше порогового значения 2. Это говорит, что за год предприятие постепенно восстанавливает платежеспособность.

Однако.

Коэффициент собственных оборотных средств в двух анализируемых годах превышает пороговое значение и превышает показатель 0,1 — что говорит о возможной утрате платежеспособности.

Появляется необходимость рассчитать коэффициент возможной утраты платежеспособности.

Кв = 3,1 + 0,5*(1,8-3,1) / 2 = 2,45

Коэффициент восстановления платежеспособности предприятия за шесть следующих месяцев равен 2,45. Значение больше единицы, следовательно у предприятия велика возможность восстановления платежеспособности.

Для проверки, найден коэффициент утраты платежеспособности.

Ку = 1,8+0,25*(1,8-3,1) = 1,47

Коэффициент выше единицы, следовательно, предприятие восстановит платежеспособность.

Анализ финансовой устойчивости

| Показатели | на начало периода | на конец периода | Отклонение |

| К н | 0,28975 — 29% | 0,28077 — 28% | 0,00898 |

| К фу | 0,85731 — 86% | 0,74193 — 74% | 0,11538 |

| Л | 2,45996 — 2,5 | 2,56722 — 2,6 | -0,10726 |

Коэффициент финансовой независимости менее 0,5. Финансовое состояние компании не имеет позитивной динамики.

Коэффициент финансовой устойчивости за период снизился. На конец рассматриваемого периода финансовое положение организации вызывает тревогу в плане устойчивости.

Заемный капитал компании в два с половиной раза превышает собственный. Налицо финансовая зависимость.

Анализ несостоятельности

Модель Альтмана

Y = x1*1.2+x2*1.4+x3*3.3+x4*0.6+x5

| Показатели | на начало | на конец |

| периода | периода | |

| x1 | 0,3 | 0,2 |

| x2 | 0,04 | 0,09 |

| x3 | -0,6 | 0,03 |

| x4 | 0,4 | 0,4 |

| x5 | 0,9* | 1,9* |

* Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Коэффициент Альтмана по предприятию на 2009 г. — Y = -0.424

Коэффициент Альтмана по предприятию на 2010 г. — Y = 2.6

Согласно данным значениям, ситуация в 2010 году значительно улучшилась, но по-прежнему степень близости предприятия к банкротству по шкале Альтмана характеризуется как высокая.

Сравнение расчетной и фактической

величины собственного капитала

| Показатели | Значение 2009 | Значение 2010 |

| П (средняя величина совокупного капитала) | 5 817 822 | |

| V кр (критический объем продаж) | -5 407 726 | -9 888 222 |

| V ф (фактический объем продаж) | 5 134 949 | 10 405 366 |

| СК рас (Собственный капитал расчетный) СК рас = V кр / Vф * П | -6 126 874 | -5 528 677,751 |

| СК ф (собственный капитал фактический) | 5 134 949 | 10 405 366 |

Эффект финансового рычага

| Коэффициент фин. рычага | 2,459963461 | 2,567222 |

| Дифференциал фин. рычага | -22,84186936 | -10,8526 |

| Налоговый корректор | 0,8 | 0,8 |

| ЭФР | -44,95213121 | -22,28883 |

Указав в отчете о прибылях и убытках по предприятию за оба отчетных периода отрицательную величину показателя «Критический объем продаж» (которая отражает валовые расходы от обычной деятельности), бухгалтер предприятия привел анализ отчетности к весьма большой дельте между долей фактического собственного капитала и долей расчетной величины собственного капитала. Данное равенство демонстрирует не достаточное использование компанией своего резервного заемного потенциала.

Рассчитав эффект финансового рычага (в следствие отрицательной величины СК рас — ЭФР тоже получился отрицательным) в двух анализируемых предприятиях, можно сделать вывод, что предприятие довольно грамотно запланировало текущий, 2010 год.

Как видно из ранее анализируемого изменения структуры финансирования предприятия — компания реструктурировала соотношение возникновения активов. В пассиве баланса была увеличена доля краткосрочных обязательств, что повлияло на уменьшение совокупности долгосрочных обязательств и собственного капитала. То есть, увеличив краткосрочные обязательства в два раза — об этом говорит горизонтальный анализ (209%) — предприятие несколько повысило валюту баланса (все это в горизонтальной ориентации, по сравнению с предыдущим периодом), и одновременно в два раза снизило эффект финансового рычага.

Это символизирует о грамотном использовании незагруженной мощности потенциала финансового рычага (хотя правильнее, с учетом отрицательной характеристики ЭФР, было бы говорить о снижении отрицательного влияния). И это при том, что в двух периодах эффект отрицательный — реструктуризация пассивов привела к сокращению отрицательного ЭФР в два раза.

На мой взгляд, это первый показатель, характеризующий предприятие с положительной стороны за весь период анализа финансовой отчетности данного металлургического завода.

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 317; Нарушение авторских прав?; Мы поможем в написании вашей работы!