КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 8. Коммуникации в управлении изменениями 4 страница

|

|

|

|

Внедрение модели EVA начинается с анализа и весовой оценки параметров стоимости (маржинальной прибыли, средневзвешенной стоимости капитала, инвестированного капитала, теневых активов). Именно они определяют значение EVA. При этом должны учитываться такие факторы, как: отраслевая специфика, фаза жизненного цикла, структура инвестированного капитала, степень капиталоемкости бизнеса, уровень технологической оснащенности и наличие развитой ресурсной базы, политика риск-менеджмента, наличие и степень влияния «теневых» компетенций и т.д.

Затем осуществляется ранжирование объектов управления (цена и качество продукции, объем скидок, степень загруженности используемых ресурсов, политика управления дебиторской и кредиторской задолженностью, налоговая нагрузка и т.д.) по степени их влияния на расчетный показатель EVA. Для оценки степени влияния того или иного показателя используется весовой анализ — определяется, насколько изменится значение EVA при изменении на 1% одного из параметров (при фиксированном значении всех остальных). Далее каждому объекту управления присваивают соответствующие весовые коэффициенты. Для одних направлений бизнеса более сильное влияние может оказывать увеличение темпов и объемов продаж, для других — более эффективное управление активами и снижение текущих операционных издержек и т.д.

После этого необходимо определить степень влияния каждой из групп менеджеров (топ-менеджмента, операционного менеджмента, функционального менеджмента и проч.) на тот или иной показатель, участвующий в расчете значения EVA. Каждой группе также назначаются соответствующие весовые коэффициенты, как правило, методом экспертной оценки.

Таким образом, получают две группы коэффициентов. В первую входят показатели влияния объектов управления на расчетное значение EVA, во вторую — коэффициенты влияния той или иной группы менеджеров на данные показатели. Исходя из этого, можно рассчитать обобщенные весовые коэффициенты, которые будут отражать степень влияния каждого менеджера на целевое значение EVA.

В заключение разрабатывается политика и механизмы мотивации персонала. При этом основное внимание уделяется менеджерам, которые оказывают наибольшее влияние на факторы создания стоимости. Активизация их усилий, направленных на создание положительного тренда параметра EVA, в перспективе приведет к увеличению стоимости бизнеса.

Основной стратегической задачей менеджмента является увеличение стоимости бизнеса. Поэтому задача эффективного управления EVA сводится к тому, чтобы обеспечить стабильное неотрицательное значения этого показателя. Его положительная динамика означает, что бизнес компании развивается более эффективно, чем рынок в целом. Следовательно, при росте EVA повышается инвестиционная привлекательность данной компании. И наоборот, если наблюдается устойчивая динамика к снижению показателя EVA, то можно говорить о падения интереса к фирме со стороны внешних инвесторов.

Максимизация прироста EVA при эффективном управлении активами сводится к выявлению факторов, позволяющих добиться:

роста операционной прибыли (NOPAT);

минимизации стоимости используемого капитала при оптимальном соотношении собственных и заемных средств.

К факторам, увеличивающим значение NOPAT, можно отнести:

повышение темпов роста реализации;

увеличение оборачиваемости активов;

построения эффективного соотношения активов по группам ликвидности;

снижение суммарных издержек на производство и реализацию продукции.

Оптимизация структуры капитала и управление его стоимостью происходит по двум направлениям:

1) привлечение более дешевых заемных средств (но с учетом оптимального соотношения собственного и заемного капитала);

2) перераспределение финансовых резервов между центрами инвестирования компании, исходя из максимизации прибыли, создаваемой этими центрами.

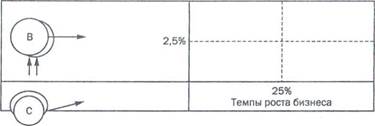

Важным аспектом при использовании модели EVA является решение задачи оптимизации соотношения ппибьтльнпг.ти fPrnfita- bility) или спреда (Spread) и темпов роста бизнеса (Growth Rate). Спред рассчитывается по формуле:

Spread = ROCE - WACC,

где ROCE (Rait Of Return On Investors Capital) — рентабельность инвестированного капитала.

Рис. 9.6. Классификация компаний по стапени привлекательности на основе показателей спреда и темпов роста

Рис. 9.6. Классификация компаний по стапени привлекательности на основе показателей спреда и темпов роста

|

Реализация модели в организации предусматривает четыре этапа.

1- й этап. Выработка долгосрочной стратегии на основе оценок перспектив развития компании. Для этого следует проанализировать альтернативные стратегии и выбрать наиболее оптимальную из них. Выбранная стратегия развития компании должна быть проанализирована на предмет ее соответствия текущей рыночной ситуации.

2- й этап. Осознание идеологии EVA. Необходимо, чтобы менеджмент компании четко осознавал тот факт, что в операционной работе используется акционерный капитал, который имеет определенную стоимость. Ее величина не должна быть ниже среднерыночной доходности по данному сегменту рынка. Иными словами, необходимо, чтобы во всех циклах деловой активности рентабельность инвестированного капитала (ROCE) была бы не меньше затрат на его привлечение (WACC).

3- й этап. Определение целевых индикаторов (рентабельность инвестированного капитала ROCE, коэффициенты, отражающие структуру капитала компании, показатели ликвидности баланса, величина оборотного капитал и т.д.) и формирование расчетных моделей основных параметров EVA. На этом этапе необходимо, в частности, определить:

методику расчета чистой прибыли с учетом всех корректирующих показателей (базы и коэффициентов распределения накладных и общекорпоративных расходов и т.д.);

методику расчета размера капитала с определением его оптимальной структуры;

минимальный уровень доходности по структурным подразделениям (проектам, продуктам, направлениям бизнеса);

систему планирования текущей деятельности и составление прогнозных бюджетов;

систему мотивации и оценки результатов работы персонала в целях их ориентации на повышение значения EVA для всей компании в целом.

4-й этап. Внедрение модели управления в оперативную деятельность организации.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 244; Нарушение авторских прав?; Мы поможем в написании вашей работы!