КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процентный арбитраж

|

|

|

|

Если рассматривать инвестора, который желает за время  увеличить имеющуюся у него начальную сумму денег, используя возможности депозитов в различной валюте, то следует обсудить возможности так называемого процентного арбитража.

увеличить имеющуюся у него начальную сумму денег, используя возможности депозитов в различной валюте, то следует обсудить возможности так называемого процентного арбитража.

Рассмотрим инвестора, имеющего инвестиционный капитал в долларах. У него есть две возможности: либо положить их на депозит в долларах, либо конвертировать доллары в евро по спот курсу, положить полученную сумму на депозит в евро, а затем конвертировать всю сумму в доллары по существующему сейчас форвардному курсу.

Можно показать, что использование форвардной покупки долларов (форвардной продажи евро) выгодно нашему инвестору (находящемуся вначале в $ зоне), если для форвардного курса будет выполнено неравенство:

,

,

где  может быть как меньше, так и больше нуля, в зависимости от соотношения между величинами

может быть как меньше, так и больше нуля, в зависимости от соотношения между величинами  и

и  .

.

Вопрос для самостоятельной работы. Найти величину  , используя данные в разделе «Чистый арбитраж». Показать, что

, используя данные в разделе «Чистый арбитраж». Показать, что  при

при  .

.

Для инвестора, имеющего начальный инвестиционный капитал в евро, ситуация обратная: ему выгодно использовать форвардную продажу $, если

Если в качестве финансового инвестора выступает банк, зарабатывающий на средствах размещенного у него клиентского депозита в евро, то он может выбирать, в какой валюте выгоднее выдавать кредиты. Нетрудно показать (без учета фонда обязательного резервирования), что банку будет выгоднее выдавать кредит в $, продавая затем доллары по форвардному контракту, если

.

.

Если используемый банковский депозит положен в $, то банку будет выгодно выдавать кредит в €, покупая затем доллары по форвардному контракту, если

.

.

Резюме. Среди рассмотренных четырех типов инвесторов, желающих заработать на процентном арбитраже, всегда найдутся пары инвесторов с противоположными интересами купить-продать евро по форвардному контракту, если форвардные курсы лежат в интервале:

.

.

Нетрудно показать, что  , и поэтому этот интервал лежит в зоне невозможности чистого арбитража.

, и поэтому этот интервал лежит в зоне невозможности чистого арбитража.

Вопрос для исследования. Рассмотреть возможности процентного арбитража при использовании безрисковых государственных облигаций до срока погашения. Это, конечно же, менее гибкий инструмент, поскольку сроки погашения фиксированы.

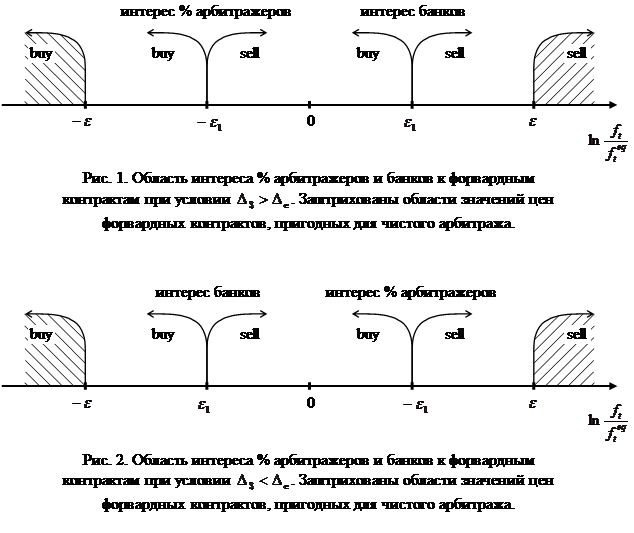

На рисунках 1 и 2 показано расположение областей интересов различных участников форвардного рынка евро-доллар при двух возможных соотношениях между величинами  и

и

.

.

|

Обратим внимание на область пересечения интересов различных участников рынка в окрестности, когда стоимость форвардных контрактов  находится в малой окрестности значения

находится в малой окрестности значения  . Можно предположить, что в окрестности этой цены и будут происходить сделки тех участников рынка, которые придерживаются безрисковой стратегии.

. Можно предположить, что в окрестности этой цены и будут происходить сделки тех участников рынка, которые придерживаются безрисковой стратегии.

Контрольные вопросы к разделу «Чистый и процентный арбитражи»

1. Американский экспортер получит через n месяцев за свой товар сумму  евро. Имея это обеспечение в будущем, экспортер хочет получить максимальный долларовый кредит на эти n месяцев, расплачиваться по которому он собирается полученной от экспорта суммой. Обсудить две безрисковые стратегии:

евро. Имея это обеспечение в будущем, экспортер хочет получить максимальный долларовый кредит на эти n месяцев, расплачиваться по которому он собирается полученной от экспорта суммой. Обсудить две безрисковые стратегии:

1) Взять кредит в долларах в банке на n месяцев и заключить форвардный контракт на покупку долларов за евро со сроком исполнения n месяцев.

2) Взять кредит в евро в банке на n месяцев и конвертировать эту сумму в доллары по курсу «спот».

Когда выгодна стратегия с форвардным контрактом?

2. Европейский экспортер получит через n месяцев за свой товар сумму  долларов. Имея это обеспечение в будущем, экспортер хочет получить максимальный кредит в евро на эти n месяцев, расплачиваться по которому он собирается полученной от экспорта суммой. Обсудить две безрисковые стратегии:

долларов. Имея это обеспечение в будущем, экспортер хочет получить максимальный кредит в евро на эти n месяцев, расплачиваться по которому он собирается полученной от экспорта суммой. Обсудить две безрисковые стратегии:

1) Взять кредит в евро в банке на n месяцев и заключить форвардный контракт на покупку евро за доллары со сроком исполнения n месяцев.

2) Взять кредит в долларах в банке на n месяцев и конвертировать эту сумму в евро по курсу «спот».

Когда выгодна стратегия с форвардным контрактом?

3. Когда выгодно европейскому импортеру использование форвардной сделки купли-продажи $, если он, имея сегодня некоторую сумму  в евро, через n месяцев должен заплатить за товар сумму долларов?

в евро, через n месяцев должен заплатить за товар сумму долларов?

4. Когда выгодно американскому импортеру использование форвардной сделки купли-продажи $, если он, имея сегодня некоторую сумму  в долларах, через n месяцев должен заплатить за товар сумму

в долларах, через n месяцев должен заплатить за товар сумму  евро?

евро?

5. В какой области значений  существуют пары экономических участников, описанных в предыдущих 4-х ситуациях, имеющих противоположные интересы относительно форвардной купли-продажи $, что может привести к удовлетворению их интересов?

существуют пары экономических участников, описанных в предыдущих 4-х ситуациях, имеющих противоположные интересы относительно форвардной купли-продажи $, что может привести к удовлетворению их интересов?

6. В приведенной ниже таблице 1 приведены данные по спот и форвардным ценам в долларах для фунта стерлингов, немецкой марки, швейцарского франка, канадского доллара, японской йены, а также процентные ставки на четверг 23 декабря 1993 г. Процентная ставка в США составляла 3,19%.

Таблица 1

| фунт | марка | франк | Канадский доллар | иена | |

| Цена спот | 1,5040 | 0,5900 | 0,6976 | 0,7544 | 0,008942 |

| Цена форвард | |||||

| с поставкой через 30 дней | 1,5010 | 0,5883 | 0,6968 | 0,7540 | 0,008960 |

| с поставкой через 60 дней | 1,4987 | 0,5869 | 0,6963 | 0,7436 | 0,008976 |

| с поставкой через 90 дней | 1,4964 | 0,5859 | 0,6959 | 0,7434 | 0,008992 |

| Процентные ставки денежного рынка (в % годовых) | 5,32 | 6,08 | 4,13 | 3,79 | 1,06 |

На основании этих данных заполнить три строчки в таблицах 2 и 3. (Разумно воспользоваться для этого вычислительными возможностями Excel). В таблице 2 заполнить значения для равновесного форвардного курса каждой из валют для трех значений срока : 30, 60, 90 дней.

Таблица 2

| фунт | марка | франк | Канад. долл | иена | |

| Цена спот | 1,5040 | 0,5900 | 0,6976 | 0,7544 | 0,008942 |

| Цена форвард eq | |||||

| с поставкой через 30 дней | |||||

| с поставкой через 60 дней | |||||

| с поставкой через 90 дней | |||||

| Процентные ставки денежного рынка (в %) | 5,32 | 6,08 | 4,13 | 3,79 | 1,06 |

А в таблице 3 заполнить аналогичные строчки для величины  .

.

Таблица 3

| фунт | марка | франк | Канад. долл | иена | |

| Цена спот | 1,5040 | 0,5900 | 0,6976 | 0,7544 | 0,008942 |

| Ln (Цена форв./Цена форв. eq) | |||||

| с поставкой через 30 дней | |||||

| с поставкой через 60 дней | |||||

| с поставкой через 90 дней | |||||

| Процентные ставки денежного рынка (в %) | 5,32 | 6,08 | 4,13 | 3,79 | 1,06 |

Оценить отклонение  от нуля по отношению к процентным ставкам денежного рынка для соответствующей валюты. Это удобно сделать в отдельной таблице.

от нуля по отношению к процентным ставкам денежного рынка для соответствующей валюты. Это удобно сделать в отдельной таблице.

7. Компания Mitsubishi Motors (Япония) подписала соглашение о поставках компании Mitsubishi (США) 200 автомобилей на общую сумму 2640*10^6 йен. Сумма должна быть выплачена в течение трех месяцев.

Представлены следующие данные:

Курс spot 110,10 Ұ /$

Курс forward на 90 дней в США 110,45 Ұ /$

Процентная ставка (годовых) на 90 дней в США 3,25%

Процентная ставка (годовых) на 90 дней в Японии 4,50%

Опцион call на 90 дней (право купить йены

за фиксированную цену – strike price,

оплачивается премией - ценой опциона)

Strike price 110,00 Ұ /$

Цена опциона 0,5% от суммы

Ожидаемый курс спот через 90 дней 110,11 Ұ /$

Что бы вы предложили сделать финансовому управляющему компании Mitsubishi (США) для обеспечения необходимых платежей в йенах?

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 444; Нарушение авторских прав?; Мы поможем в написании вашей работы!