КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитование внешней торговли

|

|

|

|

Внешняя торговля — это торговля между странами, состоящая из вывоза (экспорта) и ввоза (импорта) товаров и услуг. Внешняя торговля осуществляется преимущественно через коммерчески* сделки, оформляемые внешнеторговыми контрактами.

Внешнеэкономический комплекс является динамичным сектором национального хозяйства, стимулирующим рост российской экономики и обеспечивающим решение важных социально-экономических задач. В общем объеме реализации продукции промышленности экспортные поставки занимают 30 %. Под влиянием благоприятной ценовой конъюнктуры на сырьевые товары, и прежде всего на энергоносители, поступления от внешней торговли значительно возросли и составили в 2000 г. около трети всех доходов федерального бюджета.

Кредитование внешней торговли — это предоставление кредитных средств в денежной или товарной форме на определенный срок для осуществления внешнеторговых операций.

Рассмотрим новые формы кредитования внешней торговли.

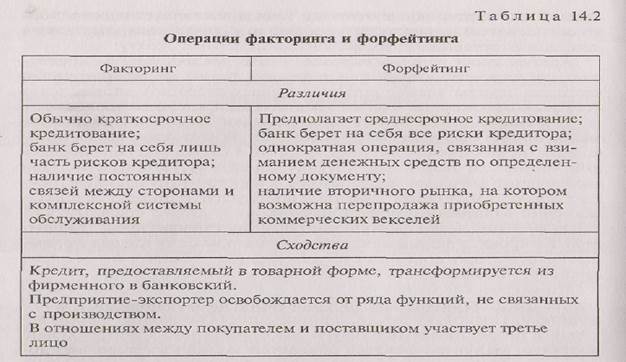

1. Факторинговые услуги, представляющие собой финансирование под уступку денежных требований. В настоящее время отношения по факторингу регулируются гл. 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования». При

заключении договора факторинга с клиентом-поставщиком, осуществляющим экспорт товаров, работ, услуг с отсрочкой платежа, банк открывает ему счет факторинга и делает предоплату от 50 до 80 % по счетам фактур, выставляемых покупателю. Покупатель по сроку, предусмотренному договором с поставщиком, выплачивает сумму долга на счет факторинга, а банк в тот же день зачисляет остаток долга на расчетный счет поставщика.

Коммерческие банки участвуют в операциях факторинга в качестве фактора экспортера-поставщика и фактора импортера-покупателя. Поскольку риски, с которыми сталкиваются банки, велики, а предоставляемые услуги факторинга носят комплексный характер, то услуги фактора обходятся экспортеру довольно дорого. В состав расходов экспортера, как правило, включаются:

комиссионные платежи за бухгалтерское обслуживание, за инкассацию долга и другие услуги; они рассчитываются как определенный процент от счета фактуры;

процент за кредит, уровень которого несколько выше основных ставок банка.

Однако на практике издержки по факторинговому обслуживанию обычно несет импортер, это связано с основой факторинговой операции. Сначала предоставляется товарный кредит по внешнеторговому контракту экспортером импортеру в форме рассрочки платежа, затем в результате переуступки экспортером банку нрава требования платежа с импортера товарный кредит переходит в финансовый, т. е. банк покупает у экспортера задолженность импортера.

Договор о факторинге заключается на определенное время, обычно не менее года.

2. При форфейтинге используется экономический инструментакцептованный вексель, или тратта. Договор о форфейтинге является консенсуальным и носит организационный характер, поскольку сначала в договоре оговаривается, какие векселя банк принимает к форфейтингу, в какие сроки, по какой ставке они учитываются, а уже потом передается конкретный вексель.

Соотношение операций факторинга и форфейтинга представлено табл. 14.2.

|

3. Кредитование экспорта состоит:

из фирменного кредита — покупательские авансы, которые импортеры выдают экспортерам; положительный момент заключается в том, что покупательские авансы служат формой обеспечения обязательств импортеров, представляют собой увеличение капитала экспортера;

банковского кредита -— кредитование под товары в стране-экспортере; выдача кредита под товары или товарные документы в стране-импортере; выдача кредита под товары, находящиеся в пути; кредиты, не обеспеченные товарами, которые получают крупные фирмы-экспортеры от обслуживающих их банков.

4. Кредитование импорта состоит:

из фирменного кредита, который делится на кредит по открытому счету, его сущность заключается в том, что экспортер, отгружая товар импортеру, относит сумму долга в дебет счета, открытого на имя импортера, а импортер в сроки, обусловленные соглашением, погашает свою задолженность по открытому счету (во многих странах применяется фирменное кредитование с использованием аккредитивной формы расчетов, при этом банки импортера и экспортера заключают соглашение, на основании которого открывают аккредитив экспортеру против предоставленных им документов об отгрузке товаров); вексельный кредит, при котором экспортер после отгрузки товара выставляет переводной вексель (тратту) и направляет в адрес импортера товарные документы; импортер после их получения акцептует тратту;

банковского кредита, который делится на акцептный кредит, который выдается в форме акцепта (согласия) банка-импортера на оплату тратты экспортера; перед наступлением срока платежа импортер вносит в банк сумму долга, а банк погашает его обязательство перед экспортером; акцептно-рамбурсный кредит, представляющий собой акцепт векселя банком при условии получения гарантии со стороны иностранного банка, обслуживающего импортера; при этом импортер до истечения срока тратты должен внести средства в свой банк, который их переводит (рамбурсирует) иностранному банку, акцептовавшему тратту, после чего последний оплачивает ее экспортеру.

Кроме того, может осуществляться брокерское кредитование (промежуточная форма между фирменным и банковскими кредитами), когда брокеры заимствуют средства у банков и роль последних уменьшается.

4. Платежный баланс: понятие и основные составляющие

Платежный баланс РФ по методологии МВФ впервые был составлен за 1992 г. До этого времени основным документом СССР в области внешнеэкономических связей государства был Сводный валютный план (платежный баланс СССР), в основе которого лежали валютные планы министерств и ведомств. Составители валютного плана - Министерство финансов СССР и Госплан - представляли его на рассмотрение правительства. После одобрения правительством и утверждения сессией Верховного Совета СССР плана экономического и социального развития страны сводный валютный план становился законом. В его составе насчитывалось пять основных разделов: торговые операции; услуги; неторговые операции; кредиты и имущество; безвозмездная помощь иностранным государствам. Показатели валютного плана выражались в двух категориях валют: в свободно конвертируемых валютах и замкнутых валютах зарубежных стран.

При использовании термина «платежный баланс» надо иметь в виду, что в сегодняшних условиях данное понятие подразумевает следующую трактовку:

Платежный баланс — это статистическая система, в которой отражаются все международные операции страны в форме соотношения валютных поступлений из-за границы и платежей, произведенных данной страной другим странам, в течение определенного периода времени. Составляемые по методике МВФ платежные балансы включают не только поступления и платежи, которые фактически осуществлены, но и будущие платежи по международным требованиям и обязательствам, т.е. элементы расчетного баланса. Базой при разработке МВФ формы и принципов составления платежного баланса послужила созданная в 1947 г. схема платежного баланса, опубликованная как документ ООН. Совершенствование системы построения платежного баланса находит отражение в издаваемом МВФ «Руководстве по платежному балансу»; сейчас используется пятое издание руководства.

Подчеркнем, что функция составления платежного баланса России возложена на Центральный банк РФ, который обязан его официально публиковать. Следует различать платежный баланс на определенную дату (в виде ежедневно меняющегося соотношения поступлений платежей) и баланс за определенный период (на основе статистических показателей о сделках, например за месяц, квартал, год).

Платежный баланс РФ за 2000 г. представлен в табл. 14.3.

В платежном балансе также разграничиваются текущие и капитальные трансферты.

Текущие трансферты увеличивают уровень располагаемого дохода и потребления товаров и услуг получателя и уменьшают располагаемый доход и потенциальные возможности потребления донора, например гуманитарная помощь в форме потребительских товаров и услуг. Текущие трансферты отражаются в счете текущих операций. Капитальные трансферты приводят к изменению в. объеме активов или обязательств донора и получателя и отражаются в счете операций с капиталом. Пример капитальных трансфертов — безвозмездная передача прав собственности на основные фонды, прощение долгов. Безвозмездная передача денежных средств рассматривается как капитальный трансферт только в том случае, если эти средства предназначены, для приобретения основных фондов или капитального строительства (например, безвозмездное финансирование правительством Германии строительства жилья для российских военнослужащих).

В финансовом счете отражаются операции с активами и обязательствами резидентов по отношению к нерезидентам, которые произошли в отчетном периоде. Отрицательное сальдо по финансовому счету показывает чистое увеличение иностранных активов резидентов и/или чистое снижение их иностранных обязательств в результате операций. Наоборот, положительное сальдо означает чистое снижение иностранных активов резидентов и/или рост их иностранных обязательств.

В финансовом счете активы и обязательства в первую очередь классифицируются по функциональному признаку. Различают четыре функциональные группы активов или обязательств: прямые инвестиции, портфельные инвестиции, резервы и прочие инвестиции, границы между которыми достаточно условны.

Таблица Платежный баланс РФ за 2000 г., млн долл. США

| Основные агрегаты | I квартал | П квартал | III квартал | IV квартал | 2000 г. |

| Счет текущих операций | |||||

| Товары и услуги: | |||||

| экспорт | |||||

| импорт | -13341 | -14793 | -16257 | -17822 | -62213 |

| Доходы от инвестиций и оплата труда: | -992 | -1716 | -2804 | -1225 | -6736 |

| к получению | |||||

| к выплате | -3502 | -2434 | -3517 | -2037 | -11489 |

| Текущие трансферты: | 6) | -41 | -45 | ||

| полученные | |||||

| выплаченные | -159 | -157 | -194 | -228 | -738 |

| Счет операций с капиталом и финансовыми инструментами | -9825 | -10183 | -7752 | -9290 | -37050 |

| Капитальные трансферты: | -39 | -4 | |||

| полученные | |||||

| выплаченные | -189 | -221 | -249 | -209 | -867 |

| Финансовый счет: | -9847 | -10144 | -18727 | -9286 | -48 005 |

| прямые инвестиции | -156 | 3 | -319 | -22 | -494 |

| портфельные инвестиции | -1521 | -8832 | -570 | -10303 | |

| прочие инвестиции | -7302 | -2355 | -5755 | -5803 | -21215 |

| резервные активы | -3102 | -6219 | -3979 | -2710 | -16010 |

| поправка к резервным активам | -52 | -182 | |||

| Чистые ошибки и пропуски | -2076 | -759 | -2799 | -3633 | -9267 |

| Общее сальдо |

Прямые инвестиции осуществляются для оказания воздействия на процесс управления предприятием, что достигается посредством участия в его капитале. Все операции, происходящие между прямым инвестором и предприятием прямого инвестирования, в форме, отличной от участия в собственном капитале этого предприятия, например предоставление кредитов, также классифицируются как прямые инвестиции.

Портфельные инвестиции представляют собой долговые ценные бумаги, акции и т.п.., которые приобретаются главным образом для получения дохода.

Все операции, которые не рассматриваются как операции с прямыми, портфельными инвестициями и резервными активами, отражаются по статье «Прочие инвестиции». Прочие инвестиции, так же как и портфельные, классифицируются в соответствии с тем, является ли финансовый инструмент активом или обязательством резидентов.

Активы и обязательства по статье «прочие инвестиции» классифицируются по виду финансового инструмента: наличная валюта и депозиты, торговые кредиты, ссуды и займы, просроченная задолженность, прочие активы и обязательства. Далее во многих случаях указывается сектор дебитора-резидента (для обязательств) или кредитор а-резидента (для активов).

Среди видов балансов международных расчетов, помимо платежного баланса, следует назвать расчетный баланс и баланс международной задолженности.

Расчетный баланс — это соотношение требований и обязательств данной страны на какую-либо дату по отношению к зарубежным странам независимо от сроков наступления платежей.

Баланс международной задолженности подобен расчетному балансу, но отличается от него набором статей и имеет свои особенности в отдельных странах.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 1381; Нарушение авторских прав?; Мы поможем в написании вашей работы!