КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Введение. Цена земельных участков, находящихся в государственной и муниципальной собственности при их продаже собственникам зданий

|

|

|

|

Доклад

Доклад

Цена земельных участков, находящихся в государственной и муниципальной собственности при их продаже собственникам зданий, строений сооружений

В 2012 году на территории Республики Алтай в соответствии со статьей 36 Земельного кодекса Российской Федерации, собственникам расположенных зданий, строений, сооружений продано 1049 земельных участка по трех – десятикратной ставке земельного налога (в 2011 году продано 1193 земельных участков). Из них более 90% сделок продажи земельных участков в населенных пунктах.

На торгах продано 75 земельных участков (в 2011 году 84 сделка). Все земельные участки, проданные на торгах расположены в черте населенных пунктов.

Значительно выросли цены земельных участков проданных на торгах. Так при продаже земельных участков на торгах гражданам для целей индивидуального жилищного строительства стоимость 1 м кв в среднем по республике составила 249.566 руб./м.кв. (в 2011 году 71.311 руб./м.кв.). Такой рост цен произошел за счет продажи четырнадцати земельных участков на площади 1.5 га в Майминском муниципальном районе. Стоимость 1 квадратного метра земельного участка проданного на торгах составила в данном районе 460.31 руб.

Средняя стоимость по республике для земельных участков, проданных органами власти и местного самоуправления на торгах юридическим лицам для других целей составила 1021.497 руб./м.кв.

Таблица 4.1

Цена земельных участков, находящихся в государственной собственности

при их продаже собственникам зданий, строений, сооружений и на торгах

| Сделки | Сельские населенные пункты, руб./м.кв. | г. Горно-Алтайск |

| Продажа земельных участков гражданам для: | ||

| - индивидуального жилищного и дачного строительства Продажа на торгах | от 0.04 до 15.88 руб./м.кв. от 109,5 до 460,31 руб./м.кв. | 1.41 руб./м.кв. 287.52 руб./м.кв. |

| - личного подсобного хозяйства | от 0.32 до 11.46 руб./м.кв. | 1.5 руб./м.кв. |

| - других целей Продажа на торгах | от 2.19 до 24.2 руб./м.кв. 109.5 руб./м.кв. | 99.0 руб./м.кв. |

| Продажа земельных участков юридическим лицам для: | ||

| - других целей Продажа на торгах | От 6.3 до 6.3 руб./м.кв. от 3.71 до 2455 руб./м.кв. | - |

Доклад составлен Управлением Федеральной службы государственной регистрации, кадастра и картографии по Республике Алтай.

Авторы разделов 1, 2, 3 Доклада: Туманова Н.М., Шагалова А.В.

Для раздела 3.1 информация представлена ФГБУ «ФКП Росреестра» по Республике Алтай.

Автор раздела 3.2 Доклада Кирсанова Л.И.

Автор раздела 3.3 Доклада Герасименко Н.Г.

Автор разделов 3.4, 4 Доклада Фефелова Н.К.

Техническое оформление выполнила Шагалова А.В.

на тему:

«Добровольное медицинское страхование»

Выполнил: Бурым В.М.

Введение

1. Добровольное медицинское страхование

1.1. Понятие добровольного медицинского страхования

1.2. Особенности добровольного медицинского страхования

1.3. Риски, покрываемые медицинским страхованием

1.4. Назначение, цели и задачи ДМС. Классификация видов ДМС

1.5. Договоры добровольного медицинского страхования

Заключение

Список литературы

Приложение

Введение

Одним из признаков благополучия общества считается способность государства обеспечить охрану здоровья своих граждан. Государственное здравоохранение предполагает одинаковые, но не всегда достаточные медицинские услуги для всех социальных групп.

В сфере здравоохранения за годы реформ накопилось множество проблем, решение которых требует проведения взвешенной и социально ответственной политики. Одним из ключевых направлений политики в сфере здравоохранения является совершенствование системы медицинского страхования, что требует укрепить финансовую базу медицинского страхования, в том числе за счет привлечения необходимых финансовых ресурсов из частного сектора.

Акцент в реформировании системы здравоохранения на всемерное развитие медицинского страхования большинство специалистов считает вполне обоснованным, причем альтернативой государственной медицине признается добровольное, обязательное медицинское страхование и платная медицина. И важная роль отводится развитию системы добровольного медицинского страхования (ДМС).

Создание системы добровольного медицинского страхования (ДМС) вызвано не только объективными, но и субъективными причинами. В частности, в государстве на основе обязательного медицинского страхования производится финансирование лишь тех мероприятий по охране здоровья граждан, которые считаются важными для всего общества. Оставшуюся неудовлетворенной часть потребностей граждан в обеспечении необходимого состояния здоровья предлагается реализовать через систему добровольного медицинского страхования, на основе рыночного механизма. При этом ДМС в настоящее время рассматривается как один из важных источников финансового обеспечения существующей модели здравоохранения.

1. Добровольное медицинское страхование

1.1. Понятие добровольного медицинского страхования

Добровольное медицинское страхование - форма организации страхования на случай потери здоровья, предоставляющая гражданам возможность полной или частичной компенсации расходов на медицинское обслуживание и потерю трудового дохода во время болезни, в дополнение к системе государственного здравоохранения или обязательного медицинского страхования.

Предметом ДМС являются расходы на необходимое с медицинской точки зрения медицинское обслуживание застрахованного лица в случае болезни или при несчастном случае.

В качестве объекта ДМС обычно указывается риск возникновения затрат на медицинское обслуживание застрахованного.

К числу субъектов ДМС относятся страхователи, застрахованные, страховщики, а также медицинские учреждения.

Страхователями могут быть дееспособные физические или юридические лица, а застрахованными - любые физические лица (не принимаются лица, состоящие на учете в психоневрологических, туберкулезных, кожно-венерологических диспансерах, ВИЧ-инфицированные и инвалиды I группы).

Страховщиками при проведении ДМС могут быть не только страховые медицинские организации, осуществляющие ОМС, но и любые страховые компании, имеющие соответствующую лицензию. Медицинские учреждения, работающие в системе ДМС, должны соответствовать тем же требованиям, что и при проведении ОМС. Принципиальное отличие состоит в том, что страховые компании в рамках ДМС работают только с лечебными учреждениями, располагающими высококвалифицированными специалистами и хорошей материально-технической базой.

Под страховым случаем в ДМС понимают обращение застрахованного лица в медицинское учреждение (к врачу) за медицинской помощью. Страховой случай считается урегулированным, когда по медицинским показаниям исчезает необходимость дальнейшего лечения.

Добровольное медицинское страхование служит дополнением к платным формам обеспечения населения медицинскими услугами. Вопрос о рациональном соотношении обязательного страхования, добровольного страхования и бюджетного финансирования медицины по-своему решается в разных странах. Однако ДМС всегда присутствует в системе финансирования здравоохранения, на какой бы модели она ни основывалась. Это объясняется тем, что государственных ресурсов и средств, привлекаемых через ОМС, в настоящее время недостаточно для оказания населению качественной медицинской помощи.

Тенденция к увеличению затрат населения на финансирование медицинских услуг в формах их прямой оплаты и ДМС характерна и для России, где реформа системы здравоохранения в направлении внедрения страховых принципов финансирования началась в 1992 г. В динамике затраты населения на медицинские услуги имеют тенденцию к быстрому росту.

1.2. Особенности добровольного медицинского страхования

Добровольное медицинское страхование (ДМС) во многом аналогично обязательному, и преследует ту же социальную цель − предоставление гражданам гарантии получения медицинской помощи путем ее оплаты из страховых премий страхователей.

В отличие от классических видов страхования при добровольном медицинском страховании страховая выплата производится не в денежной, а в натуральной форме: в виде пакета медицинских и иных услуг, оплаченных страховщиком. Таким образом, ДМС является особым видом страхования, так как выгодоприобретатель (застрахованный) является потребителем страховой и одновременно медицинской услуги.

Эта особенность медицинского страхования играет важную роль в решении вопроса о пределах ответственности страховщика перед застрахованными гражданами. Предусмотренное законом сотрудничество страховой организации с лечебным учреждением при оказании гражданам медицинской помощи делает страховщика ответственным за качество организации данного процесса и в какой-то степени за качество его результатов.

1.3. Риски, покрываемые медицинским страхованием

По общемировым стандартам медицинское страхование покрывает две группы рисков, возникающих в связи с заболеванием:

- затраты на медицинские услуги по восстановлению здоровья, реабилитации и уходу;

- потерю трудового дохода, вызванную невозможностью осуществления профессиональной деятельности как во время заболевания, так и после него при наступлении инвалидности.

В отечественном медицинском страховании отсутствие страхования потери дохода, объясняется двумя причинами. Во-первых, в РФ потерю трудового дохода во время болезни компенсирует социальное страхование, которое до недавнего времени распространялось на все занятое население. Во-вторых, во время принятия нормативных актов, регулирующих организацию медицинского страхования, у потенциальных клиентов не было потребности в таких гарантиях, а у отечественных страховщиков не было достаточной финансовой и актуарной базы для соответствующих предложений

1.4. Назначение, цели и задачи ДМС. Классификация видов ДМС

В Законе РФ «О медицинском страховании граждан в РФ» основная цель медицинского страхования сформулирована следующим образом: «...гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия».

Исходя из этой общей цели, можно выделить несколько частных задач:

- социальные задачи: охрана здоровья населения; обеспечение воспроизводства населения; развитие сферы медицинского обслуживания;

- экономические задачи: финансирование здравоохранения, улучшение его материальной базы; защита доходов граждан и их семей; перераспределение средств, идущих на оплату медицинских между различными группами населения.

Виды ДМС различают в зависимости от последствий наступления болезни, как экономического, так и медико-реабилитационного характера, объема страхового покрытия, типа страхового тарифа, степени дополнения системы ОМС.

По экономическим последствиям для человека выделяют 2 вида ДМС:

- страхование затрат, связанных с лечением, восстановлением здоровья;

- страхование потерь дохода, вызванных наступлением заболевания.

По медико-реабилитационным последствиям различают виды страхования в зависимости от типа и методов необходимого лечения.

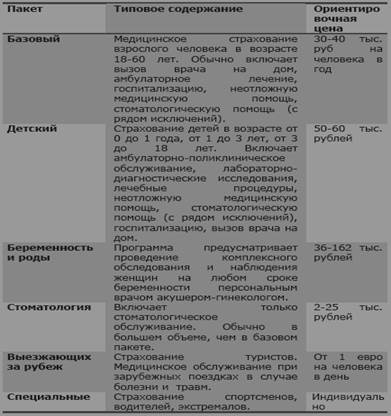

Обычно выделяют следующие виды страхования расходов по оказанию медицинской помощи: амбулаторное лечение и домашний (семейный) врач; стационарное лечение; стоматологическое обслуживание; специализированная диагностика заболеваний; приобретение лекарств; посещение врачей-специалистов; протезирование; приобретение очков, контактных линз; расходы, связанные с беременностью и родами; сервисные расходы; затраты по уходу за больным.

ДМС в большинстве случаев представляет из себя набор медицинских услуг (пакет), ориентированный на определенную категорию застрахованных людей. Основные виды пакетов ДМС

Выделяют основные виды медицинского страхования и дополнительные виды (опционы). К первым относят страхование расходов на амбулаторное и стационарное медицинское обслуживание. Эта гарантии компенсируют затраты на лечение, необходимое пожизненным показаниям. К дополнительным относят виды страхования, покрывающие расходы на сопутствующие лечению услуги или специализированную медицинскую помощь, например стоматологию, родовспоможение, протезирование и некоторые другие.

В зависимости от объема страхового покрытия различают:

- полное страхование медицинских расходов;

- частичное страхование медицинских расходов; я страхование расходов только по одному риску.

Полное медицинское страхование предоставляет гарантию покрытия расходов как на амбулаторное, так и стационарное лечение. Частичное страхование покрывает затраты либо на амбулаторное лечение, либо на стационарное, либо специализированное лечение (стоматология, санаторно-курортное лечение, родовспоможение и т.п.) по выбору страхователя.

По типам применяемых страховых тарифов медицинское страхование классифицируют следующим образом;

- по полному (комбинированному) тарифу;

- по тарифу с собственным участием страхователя;

- по тарифу с лимитом ответственности страховщика;

- с динамическими тарифами.

Страхование по полному тарифу предполагает покрытие всех расходов по амбулаторному и/или стационарному лечению с включением дополнительной оплаты за выбранные опционы.

Страхование по принципу собственного участия страхователя предполагает франшизу, в зависимости от которой медицинские расходы покрываются либо начиная с оговоренной в договоре суммы, либо начиная с определенного дня потери трудоспособности, либо при каждом страховом случае страхователь самостоятельно оплачивает согласованную со страховщиком часть произведенных затрат на лечение.

Тарифы с лимитом ответственности позволяют страховщику ограничить свое участие в покрытии медицинских расходов страхователя суммой, за которую страхователь в состоянии заплатить премию и которая соответствует его потребностям.

В зависимости оттого, происходит ли наложение двух видов медицинского страхования — обязательного и добровольного, на один и тот же страховой риск, можно выделить:

- дополнительное частное медицинское страхование;

- самостоятельное частное медицинское страхование.

Дополнительное ДМС предоставляет покрытие расходов на дорогостоящие операции, на привлечение ведущих врачей - специалистов, выбор больницы и врача, обеспечение комфортных условий лечения, и некоторые другие.

Самостоятельное ДМС предлагает медицинские полисы:

- гражданам, которые не охвачены ОМС;

- отдельным группам населения, имеющим особенности лечения (дети, женщины и некоторые другие);

- лечения в частных клиниках и у частнопрактикующих врачей;

- для обеспечения медицинской страховкой при выезде за рубежом.

Добровольное страхование может быть как коллективным, так и индивидуальным.

При коллективном страховании в качестве страхователя выступают предприятия, организации и учреждения, которые заключают договор со страховой организацией по поводу страхования своих работников или иных физических лиц (членов семей работников, пенсионеров и т. д.).

При индивидуальном страховании,как правило, в качестве страхователя выступают граждане, которые заключают договор со страховой организацией по поводу страхования себя или другого лица (родственника и т. д.) за счет собственных средств.

1.5. Договоры добровольного медицинского страхования

При проведении добровольного медицинского страхования применяются три основных типа договоров:

- гарантированного предоставления медицинских услуг при амбулаторном лечении;

- гарантированного предоставления медицинских услуг при стационарном лечении;

- полной страховой ответственности.

Договоры ДМС, как правило, заключаются на основании письменного заявления страхователя. Медицинское освидетельствование страхуемого лица не обязательно, но данные о состоянии его здоровья должны быть правдиво отражены в соответствующей анкете. В случае выявления факта искажения этой информации страхователем или застрахованным договор будет расторгнут, а виновная сторона будет обязана компенсировать страховщику понесенные им расходы. Получить оговоренные договором услуги в соответствующих медицинских учреждениях застрахованный может только после предъявления полиса ДМС.

Рис.1 Схема организации ДМС

1 — заключение договора на оказание медицинской помощи в рамках ДМС,

2 — заключение договора ДМС, 3 — уплата страхового взноса, 4 — выдача страхового полиса ДМС, 5 — обращение застрахованного за медицинской помощью. 6 — оказание медицинской помощи, 7 — предъявление счета на оплату оказанной медицинской помощи, 8 — оплата счета

Заключение

Итак, ДМС – добровольное медицинское страхование в России выходит на качественно новый уровень. Прежде всего, все больше компаний расценивают страхование сотрудников как неотъемлемую часть соцпакета. Руководители предприятий чаще всего приобретают программы ДМС в целях повышения мотивации работников к высокопроизводительному труду, повышения престижности рабочего места, а также для оптимизации налогообложения. Кроме того, руководители отметили следующие преимущества использования программ ДМС: снижение потерь рабочего времени, увеличение производительности труда работников, улучшение имиджа компании, и социально-психологического климата. Отсюда следует вывод о том, что руководители отчетливо видят преимущества ДМС и расценивают результаты страхования работников как фактор, способствующий повышению эффективности функционирования предприятий.

Основным преимуществом системы ДМС (по сравнению с системой ОМС), по мнению физических лиц, является более качественное медицинское обслуживание. Кроме того, потребители в качестве преимуществ указывают также более внимательное отношение персонала, экономия материальных затрат, своевременность оказания медицинских услуг и предоставление юридической защиты.

Развитие рынка ДМС требует положительных инициатив со стороны законодательной власти и органов надзора, квалифицированных и ощутимых маркетинговых усилий, в том числе разработки эффективных механизмов продаж ДМС со стороны страховых компаний.

Можно выделить три наиболее важных стратегии поддержки развития ДМС: 1) четкое разделение систем ОМС и ДМС; 2) обновление продуктовой линейки и стандартизация договоров ДМС; 3) упрощение применения налоговых льгот.

Список литературы

1. Архипов А.П., Адонин А.С. Страховое дело: Учебно–методический комплекс.− М.: Изд. центр ЕАОИ, 2008. − 424 с.

2. Гвозденко А. А.Страхование: учеб. - М.: ТК Велби, Изд-во Проспект, 2006. - 464 с.

3. Ильиных Ю.М. к.э.н., доцент кафедры экономики и менеджмента ААЭП г. Барнаул. Современное состояние добровольного медицинского страхования в России. Режим доступа: http://journal-aael.intelbi.ru

4. Кабанцева Н.Г. Страховое дело учебное пособие. - М.: Форум, 2008.- 147с

5. Обзор рынка добровольного медицинского страхования http://finassist.ru

6. Скачкова О.А. Страхование. Конспект лекций. - М.: Издательство: Эксмо, 2007 г.- 160 с.

7. Сплетухов Ю.А., Дюжиков Е.Ф.Страхование: Учеб. пособие. - М.: ИНФРА-М, 2006. - 312 с.

8. Страхование: Учебник / Под ред. Т.А. Федоровой.- 2-е изд., перераб. и доп.- М.: Экономистъ, 2004.- 875с.

9. Яковлева Т.А., Шевченко О.Ю. Страхование: Учеб. пособие / Яковлева Т.А., Шевченко О.Ю. - М: Экономистъ, 2004. - 217 с

на тему:

«Страхования жизни»

Выполнил: Бурым В.М.

Введение

1. Понятие и сущность страхования жизни

2. Цели страхования жизни

3. Принципы, реализуемые в страховании жизни

4. Социально-экономическая роль страхования жизни

5. Виды страхования жизни

6.Особенности построения тарифов по страхованию жизни. Понятие об актуарных расчетах

6.1. Таблицы смертности и средней продолжительности предстоящей жизни как основа для построения тарифных ставок

6.2. Норма процента. Ее математическое выражение и влияние на величину тарифных ставок

Заключение

Список использованных источников

Страхование - это отношения по защите интересов физических и юридических лиц Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Личное страхование - это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности, здоровью.

Страхование жизни, как один из видов личного страхования является наиболее распространенным и привычным. Оно оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течении срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Причем страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного.

Жизнь или смерть как форма существования не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми сталкивается в случае смерти или инвалидности.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 385; Нарушение авторских прав?; Мы поможем в написании вашей работы!