КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

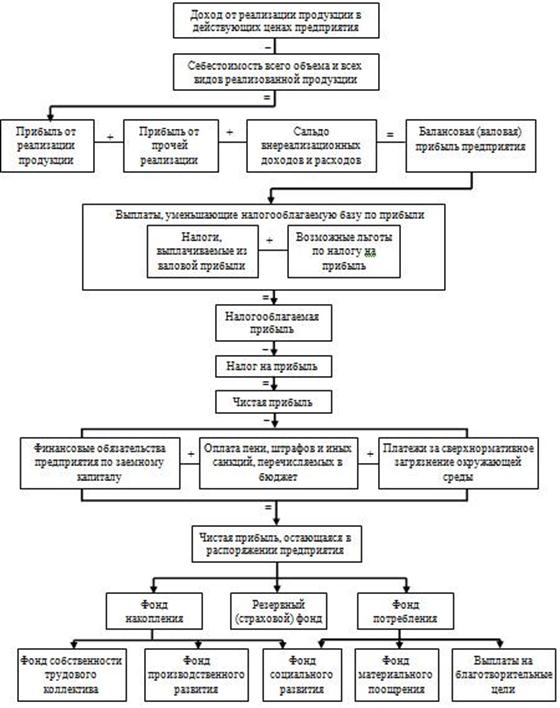

Процесс формирования и использования прибыли предприятия

|

|

|

|

Планирование прибыли

В практике работы предприятия рассчитываются следующие показатели, характеризующие объем полученной прибыли:

• валовая (балансовая) прибыль;

• прибыль, подлежащая налогообложению;

• чистая прибыль предприятия;

• чистая прибыль, остающаяся в распоряжении предприятия (рис. 4.1).

Рисунок 4.1 – Порядок формирования и использования прибыли предприятия

Валовая (балансовая) прибыль представляет собой сумму прибыли, полученной от реализации продукции (Ппр) и прочей реализации, полученных от внереализационных операций доходов, уменьшенных на расходы предприятия по этим операциям (Пвр), а также полученные предприятием средства целевого финансирования, благотворительная помощь и т.д.

Сумма прибыли предприятия, подлежащая налогообложению (налоговая база по налогу на прибыль) определяется в соответствии с гл. 25 НК РФ, а порядок ее формирования представлен в § 8.2.

Объем прибыли, полученной после уплаты налога на прибыль, называется чистой прибылью.

Из чистой прибыли предприятие производит выплаты по заемному капиталу (оплата кредитов), осуществляет платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду. Разница между чистой прибылью и указанными обязательными платежами представляет собой чистую прибыль, остающуюся в распоряжении предприятия.

Сумму полученной чистой прибыли, остающейся в распоряжении предприятия, оно использует самостоятельно, направляя ее в создаваемые фонды (см. рис. 4.1). Распределение этой прибыли производится, как правило, на формирование фонда накопления, фонда потребления и резервного (страхового) фонда.

Фонд накопления, в который также включается и сумма амортизационных отчислений, в основном используется на техническое и социальное развитие предприятия. За счет средств этого фонда оно приобретает новые материальные активы, в том числе и создает новые основные фонды как производственного, так и непроизводственного назначения. Кроме того, средства фонда могут использоваться на проведение научно-исследовательских работ и на осуществление природоохранных мероприятий.

Фонд потребления используется на финансирование материального стимулирования работников предприятия и на социальные нужды. Так, в частности, из этого фонда могут оплачиваться: премии, не связанные с производственными показателями (за долголетний труд, в связи с юбилейными датами и т.д.); материальная помощь; санаторно-курортные путевки, медикаменты и лечение работников предприятий; дивиденды держателям акций предприятия.

Резервный фонд создается для покрытия непредвиденных расходов, вызванных стихийными действиями. Размеры этого фонда должны соответствовать учредительным документам.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1180; Нарушение авторских прав?; Мы поможем в написании вашей работы!