КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы планирования прибыли

|

|

|

|

Планирование прибыли и порядок ее распределения на предприятиях с различными формами организации

Управление процессом формирования прибыли предприятия направлено на:

- максимизацию величины прибыли в соответствии с ресурсным потенциалом предприятия и условиями рынка;

- обеспечение оптимального соотношения между величиной формируемой прибыли и уровнем риска;

- выполнение обязательств перед инвесторами, кредиторами, собственниками предприятия, государственными организациями;

- получение собственных финансовых ресурсов, необходимых для реализации стратегии развития предприятия;

- обеспечение роста рыночной стоимости предприятия, бизнеса;

- стимулирование персонала и решение других задач.

Важной функцией управления прибылью является расчет плановой прибыли. Величина плановой прибыли должна быть экономически обоснованной, достаточной для своевременного выполнения в полном объеме всех обязательств предприятия, а также обеспечивать его постоянное развитие.

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целями и задачами развития предприятия.

Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия.

Текущее планирование предполагает разработку конкретных планов, основанных на целевых показателях предприятия, планируемых объемах производственной, инвестиционной и финансовой деятельности, разработанной системе норм и нормативов затрат отдельных видов ресурсов, действующих налоговых ставках, результатах анализа прибыли за предшествующий период. Основным видом текущего плана прибыли является план доходов и расходов предприятия. Оперативное планирование формирования и использования прибыли заключается в разработке системы бюджетов (бюджетировании). Бюджет представляет собой оперативный финансовый план краткосрочного периода (до 1 года), отражающий расходы и поступления средств в процессе осуществления конкретных направлений хозяйственной деятельности.

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета.

При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между доходами и расходами по всем направлениям деятельности предприятия. При использовании данного метода необходимо учитывать прибыль в остатках готовой продукции на начало и конец планового периода. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции.

Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе).

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

Для составления плана прибыли используются и другие методы, например анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, нормативный метод, метод экстраполяции, а также другие аналитические методы.

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

Минимальный оборот = 1 — (% постоянных расходов / 100)

или

Минимальный оборот = 1 — (Переменные расходы / Плановый оборот капитала)

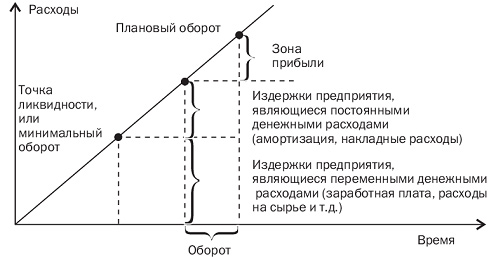

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала.

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

Оборотные средства + Капитальные вложения = вложенный капитал;

Коэффициент оборачиваемости капитала = Оборотные средства / Вложенный капитал

Коэффициент прибыли = Оборот капитала / Себестоимость

Коэффициент рентабельности капитала = Прибыль / Оборот капитала

Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис. 20.3):

Рис. 20.3. Определение точки ликвидности

Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. В качестве таких нормативов обычно используется норма прибыли на:

- собственный капитал;

- активы предприятия;

- единицу реализуемой продукции;

- инвестируемый капитал.

Сложность данного метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении. Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Этот метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период.

Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

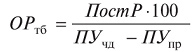

Анализ взаимосвязи «затраты, объем реализации, прибыль». Определяется точка безубыточности реализации продукции в плановом периоде:

- ОРтб - объем реализованной продукции, обеспечивающий достижение точки безубыточности в плановом периоде;

- ПостР — планируемая величина постоянных расходов, %;

- ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

- ПУпр — планируемый уровень переменных затрат в общем объеме реализации продукции, %.

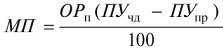

Затем определяется плановая величина прибыли:

- ПП - плановая сумма прибыли от продаж;

- ОРп — плановый объем реализации;

- ОРт6 - объем реализации в точке безубыточности;

- ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

- ПУпр - планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Плановая сумма маржинальной прибыли равна:

или

или

где МП - маржинальная прибыль.

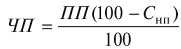

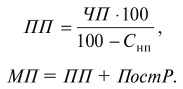

Чистая прибыль определяется:

- ЧП - чистая прибыль;

- Снп - средняя ставка налоговых платежей за счет прибыли.

Данный метод позволяет провести многовариантные расчеты прибыли в зависимости от изменений в объеме реализации продукции в натуральном выражении, планируемых ценах, в затратах. В результате можно рассмотреть разные варианты деятельности предприятия — от крайне пессимистического до крайне оптимистического. Данный метод позволяет использовать возможности имитационного моделирования.

Целевой метод формирования прибыли позволяет провести увязку плановых показателей со стратегическими целями управления прибылью в предстоящем периоде. Основой метода является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет прибыли. Расчет ведется по каждому элементу потребности. Суммарная потребность в финансовых ресурсах, формируемых за счет чистой прибыли, представляет собой целевую ее сумму. На основе целевой суммы чистой прибыли определяется целевая величина прибыли от продаж и маржинальная прибыль:

Полученные показатели рассматриваются как важнейшие целевые ориентиры развития деятельности предприятия, служат базовыми элементами для расчета других плановых показателей.

Прогнозирование денежного потока основывается на плане поступлений и расходования денежных средств в процессе осуществления деятельности предприятия. Он отражает процесс формирования прибыли как собственных ресурсов предприятия с учетом схем, сроков и величины предстоящих платежей, уровня дебиторской и кредиторской задолженности, остатков готовой продукции на складе и других факторов, влияющих на процесс поступления денежных средств на расчетный счет предприятия и их выбытия с расчетного счета.

В планировании прибыли используются методы:

• прямого счета;

• аналитический;

• на основание эффекта производственного (операционного) рычага;

• на основе бюджетирования.

1. Метод прямого счета. В основе его лежит поассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант этого метода — укрупненный расчет по позициям плана.

2. Аналитический метод. Этот метод используется при незначительных изменениях в ассортименте выпускаемой продукции. Применяется при отсутствии инфляционного роста цен и себестоимости. При использовании аналитического метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска.

3. Метод, основанный на эффекте производственного (онеращюяного) рычага (CVP-аналиэ). Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальная прибыль.

Следует подробно изучить методы планирования прибыли. Для коммерческих организаций (предприятий) очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Здесь нужно использовать метод операционного (производственного) рычага. Используя этот метод, можно установить точку безубыточности, т.е. объем выручки, при котором организация (предприятие) полностью покроет свои затраты, не получая ни прибыли, ни убытка.

4. Метод на основе бюджетирования. На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 3039; Нарушение авторских прав?; Мы поможем в написании вашей работы!