КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование портфеля финансовых инвестиций

|

|

|

|

Портфельная теория была разработана применительно к портфелю ценных бумаг, поэтому следует рассмотреть более подробно процесс формирования, оптимизации и оценки фондового портфеля.

Портфель ценных бумаг обладает рядом особенностей по сравнению с другими инвестиционными портфелями. К положительным его свойствам следует отнести более высокую степень ликвидности и управляемости, к отрицательным — отсутствие в ряде случаев возможности воздействия на доходность портфеля, повышенные инфляционные риски. Вместе с тем подходы к управлению портфелем ценных бумаг применимы также и к портфелям, состоящим из других инвестиционных объектов.

Формирование фондового портфеля может осуществляться

на основе двух концепций;

1) традиционный подход к формированию портфеля;

2) современная портфельная теория.

Традиционный подход базируется на фундаментальном и техническом анализе, с помощью которого выбирают финансовые инструменты, отвечающие заданным уровням риска и доходности. Широкая диверсификация такого портфеля в общем позволяет сформировать портфель с требуемыми инвестиционными параметрами, однако при этом не учитываются взаимосвязи между отдельными финансовыми инструментами и портфелем в целом по показателям риска и доходности.

Современная портфельная теория, разработанная Г. Марковицем, Д. Тобиным, У. Шарпом и др., базируется на статистических методах оптимизации портфеля. При этом рассчитываются такие показатели, ак среднеквадратическое отклонение доходности отдельных финансовых инструментов (дисперсия), коэффициенты ковариации и корреляции, коэффициенты «альфа» и «бета», измеряющие несистематический и систематический риски отдельных финансовых активов, и др.

Учет этих показателей позволяет сформировать инвестиционный портфель, соответствующий заданным параметрам ожидаемой доходности и риска, а также обеспечить определенную корреляцию доходности финансовых активов между собой.

Формирование портфеля финансовых инвестиций представляет собой достаточно сложный процесс, который можно разделить на следующие этапы.

1. Определение инвестиционной стратегии, выбор локальных инвестиционных целей и типа формируемого портфеля.

2. Оценка инвестиционных качеств финансовых инструментов, которые предполагается включить в состав портфеля.

3. Отбор финансовых инструментов и формирование портфеля.

4. Оценка основных параметров сформированного инвестиционного портфеля.

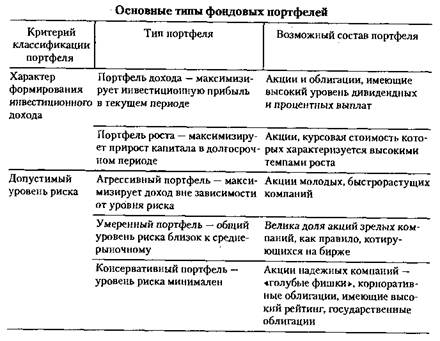

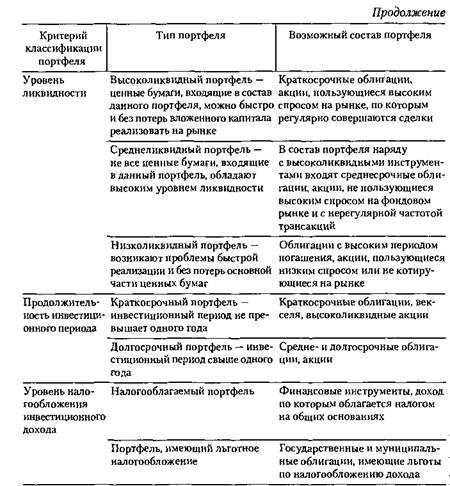

Основные типы фондовых портфелей и примерный состав каждого из них представлены в табл.

Зная объем средств, направляемых на инвестирование, и возможные сроки их использования, определив цели финансовых инвестиций, выработав общую политику в области выбора типа и варианта финансового портфеля, инвестор оценивает инвестиционные качества финансовых инструментов, отвечающих выбранному типу портфеля.

Следующий этап формирования портфеля направлен на отбор тех финансовых инструментов, инвестиционные характеристики которых отвечают основным параметрам формируемого портфеля. В соответствии с современной портфельной теорией необходимо не только учесть показатели доходности и риска отбираемых ценных бумаг, чувствительность к изменениям рыночных факторов, но и оценить их взаимовлияние, т.е. рассчитать показатели взаимной ковариации и корреляции.

В качестве меры риска актива используются показатели дисперсии и стандартного отклонения. Они показывают, в какой степени и с какой вероятностью фактическая доходность актива может отличаться от величины его ожидаемой доходности, т.е. средней доходности.

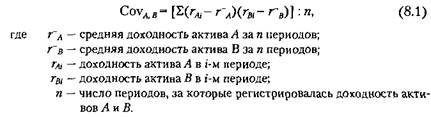

Для определения степени взаимосвязи и направления изменения доходностей двух активов используются такие показатели, как ковариация и коэффициент корреляции.

Показатель ковариации определяется по формуле

Положительное значение ковариации означает, что доходности активов изменяются в одном направлении, отрицательное - в обратном, нулевое - взаимосвязь между доходностями активов отсутствует.

Коэффициент корреляции также является показателем степени взаимосвязи изменения доходностей двух активов:

Эффект от диверсификации достигается только в случае, если в портфеле объединяются активы с корреляцией меньше, чем +1. Общая закономерность следующая: чем меньше корреляция доходности активов, тем меньше риск портфеля, причем если в портфель объединять активы с корреляцией -1, то можно сформировать портфель без риска. Таким образом, при формировании портфеля необходимо стремиться объединить в него активы с наименьшей корреляцией.

Итак, определив из всей совокупности финансовых инструментов, обращающихся на рынке, те, чьи показатели доходности, риска и ковариации удовлетворяют параметрам формируемого портфеля, можно переходить к следующему этапу: определение структуры портфеля и выбор конкретных активов с учетом их влияния на показатели доходности и риска всего портфеля.

Структура портфеля ценных бумаг определяется в такой последовательности: сначала необходимо выявить соотношение между долговыми и долевыми инструментами. Затем для долевых инструментов определяется соотношение между обыкновенными и привилегированными акциями, а для долговых — доля корпоративных и государственных облигаций. Необходимо также определить соотношение между кратко- и долгосрочными инструментами инвестирования. Отметим, что структура портфеля ценных бумаг непосредственно влияет на его основные параметры. Так, увеличение доли государственных ценных бумаг приводит к снижению уровня риска и доходности портфеля, а увеличение доли обыкновенных акций ведет к росту уровня риска и, возможно, к росту уровня доходности.

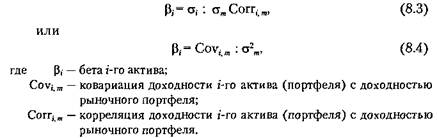

При отборе инструментов для формируемого портфеля инвестор должен учитывать степень чувствительности активов к общим колебаниям рыночной конъюнктуры. Для измерения рыночного риска актива используется величина β («бета»). Она показывает зависимость между доходностью актива и доходностью рыночного портфеля (или рынка).

Рыночный портфель — портфель, состоящий из всех активов, доступных инвестору, причем вес каждого актива совпадает с его долей по рынку в целом. В реальности практически невозможно сформировать такой рыночный портфель, поэтому в качестве него рассматриваются портфели, образованные на основе индексов с широкой базой, например индекса S&P500.

Коэффициент р рассчитывается по формуле

Величина β актива говорит о том, насколько его риск больше или меньше риска рыночного портфеля. Активы со значением β > 1 более рисковы, а с β < 1 - менее рисковы, чем рыночный портфель в целом. Положительное значение β -коэффициента говорит о том, что доходности актива (портфеля) и рынка при изменении конъюнктуры меняются в одном направлении. Если β < 1, то доходность актива изменяется в том направлении, в каком изменяется доходность рынка, но более низкими темпами. Если β > 1, то темпы изменения доходности актива выше, чем изменение рыночной доходности. отрицательная величина β показывает, что доходности актива и рынка меняются в противоположных направлениях.

Применение p-коэффициентов и других измерителей инвестиционных рисков необходимо как при формировании портфеля ценных бумаг, так и при дальнейшем управлении данным портфелем.

Итак, определены структура портфеля и перечень финансовых инструментов, позволяющих поддерживать заданный уровень доходности, имеющих отрицательную взаимную корреляцию, что позволяет снизить уровень специфического риска для инвестора, и обеспечивающих наименьший уровень систематического риска.

Далее необходимо произвести комплексную оценку основных параметров сформированного инвестиционного портфеля — уровень доходности портфеля и уровень его риска.

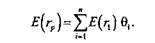

Ожидаемая доходность портфеля определяется как средневзвешенная ожидаемая доходность входящих в него активов:

В более компактном виде:

|

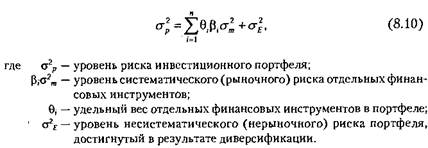

Уровень риска портфеля можно определить по формуле, предложенной У. Шарпом:

Таким образом, комплексная оценка позволяет определить, в какой степени при заданном уровне доходности удалось снизить уровень портфельного риска. Проведенная оценка может быть дополнена оценкой ликвидности сформированного портфеля. Для определения ликвидности рассчитывается коэффициент ликвидности, представляющий собой отношение цен продажи и покупки акций, облигаций и других финансовых активов.

Можно также рассчитать доли легко- и слабореализуемых активов в общем объеме портфельных инвестиций. Чем больше доля легкореализуемых активов, тем более ликвидным считается инвестиционный портфель.

Процесс формирования инвестиционного портфеля считается завершенным, если его основные параметры (доходность, риск, ликвидность) соответствуют заданным.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1477; Нарушение авторских прав?; Мы поможем в написании вашей работы!