КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие и методы оценки инвестиционной привлекательности предприятия

|

|

|

|

Анализ практики формирования инвестиционных ресурсов для реализации проектов создания крупных промышленных предприятий свидетельствует о том, что уже на начальном этапе разработки должно складываться представление об объекте как о надежном потенциальном источнике прибыли. Такое представление об объекте на стадии предынвестиционной проработки принято определять как инвестиционную привлекательность проекта. В современных условиях при разработке вопросов привлечения инвестиции приходится анализировать многообразные внешние и внутренние факторы, влияющие на инвестиционную привлекательность проектов. Необходимость исследования влияния факторов, определяющих инвестиционную привлекательность проектов, обусловлена прежде всего открытостью экономического пространства России, возможностью использования для достижения поставленных целей множества взаимоисключающих путей.

Именно инвесторы должны оценить инвестиционную привлекательность проекта и должны сделать свои выводы, принять сове инвестиционное решение о участии в проекте..

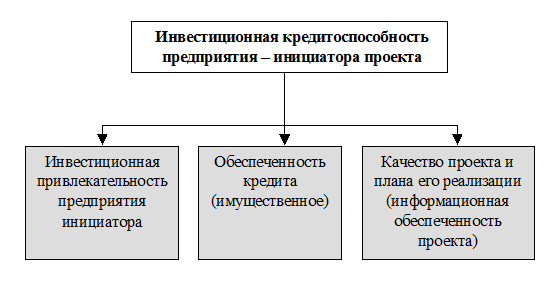

Инвестиционная кредитоспособность предприятия — это возможность погашения инвестиционных кредитов в результате успешной реализации инвестиционного проекта.Вполне очевидно, что для оценки инвестиционной кредитоспособности предприятия-инициатора проекта не удастся обойтись лишь оценкой его текущего финансового состояния. Необходимо учитывать и анализировать и другие факторы. В укрупненном виде направления анализа при оценке инвестиционной кредитоспособности инициатора проекта показаны на рис. 1.5. Особое и даже первостепенное значение приобретает анализ инвестиционной привлекательности предприятия, реализующего конкретный проект, важнейшие аспекты которого будут рассмотрены ниже. С точки зрения теории кредита, подобное представление о необходимой структуре анализа позволяет обнаружить самое слабое или уязвимое место в кредитной сделке. Заемщик является элементом структуры кредита и субъектом кредитной сделки.

|

Рисунок 1.5. - Направления анализа при оценке инвестиционной кредитоспособности предприятия-заемщика

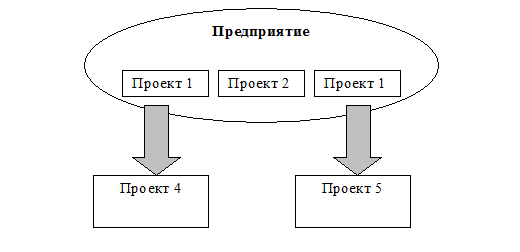

При этом сам инвестиционный проект, на реализацию которого и запрашивается ссуда, не является элементом структуры кредита, и его правовое положение в качестве объекта кредитования фактически в сделке не определяется. На рисунке 1.6. представлен общий вид системы инвестиционных проектов, реализуемых крупным промышленным предприятием.

Представленная система включает пять проектов, одновременно реализуемых предприятием. Они могут быть разделены на две группы. Проекты 1—3 — различные, взаимосвязанные между собой или независимые инвестиционные проекты, направленные на техническое перевооружение и развитие имеющихся внутри предприятия производств. Условно их можно определить как внутренние проекты. Проекты 4 — 5 направлены на создание новых производств по выпуску новой, ранее не выпускавшейся продукции, или как теперь это принято называть — это проекты создания новых бизнесов, которые могут создаваться и вне традиционных стен предприятия и даже в других регионах и странах.

Рисунок 1.6. - Система инвестиционных проектов предприятия.

В представленном выше случае имеет место не реализация отдельного инвестиционного проекта предприятия-заемщика, а управление со стороны предприятия целой и достаточно сложной инвестиционной программой, включающей ряд проектов. Такую ситуацию необходимо рассматривать потенциальным инвесторам и кредиторам как сложную, сопряженную с повышенными рисками.

Хотя для реализации всех пяти проектов необходимо привлечение инвестиций и банковских кредитов, шансы их успешной реализации неодинаковы. Для каждого из проектов они определяются как ситуацией на предприятии, так и качеством реализации конкретного проекта. При этом возможность возврата долгосрочных инвестиционных банковских кредитов будет определяться не только успехом проекта, на который выделялся конкретный кредит, но и ситуации, складывающейся на предприятии с реализацией всей системы проектов. В практическом плане, уточняя сказанное выше, это означает, что при принятии решения о выделении средств для реализации инвестиционного проекта необходимо не только оценивать текущее финансовое состояние предприятия, не только документы, относящиеся к данному инвестиционному проекту, но и анализировать всю инвестиционную программу данного предприятия по всей совокупности проектов.

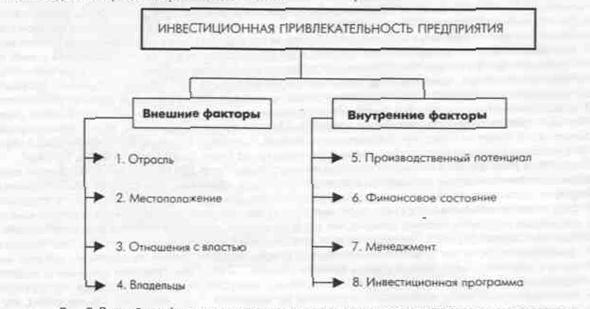

Вся инвестиционная программа предприятия должна тщательно анализироваться и обязательно учитываться при оценке инвестиционной привлекательности предприятия в качестве одного из важнейших факторов. Это должно делаться параллельно с углубленным анализом качества кредитуемого банком проекта и бизнес-плана его практической реализации, являющимся самостоятельным направлением оценки инвестиционной кредитоспособности заемщика (рис. 1.7.). Более того, в организационном отношении работа по этим двум разным, хотя и сопряженным, направлениям может выполняться относительно независимо разными группами специалистов банка. На рисунке 3 представлены важнейшие факторы, влияющие на инвестиционную привлекательность предприятия, которые необходимо оценивать инвесторам и кредиторам для принятия решения о выделении средств на реализацию инвестиционного проекта.

Рисунок 1.7. - Важнейшие факторы, влияющие на

инвестиционную привлекательность предприятия

Как было описано выше, перечисленные факторы можно условно разделить на две группы: внешние факторы по отношению к предприятию, которые оказывают управляющие воздействия на работу предприятия извне, и внутренние — существующие на предприятии. Эти две группы факторов формируют соответствующие системы внешних и внутренних рисков, которые появляются при инвестиционном кредитовании

Следует отметить некоторые аспекты, имеющие особое значение для эффективного решения данной задачи.

Отрасль. То, к какой конкретно отрасли относится вновь создаваемый или обновляемый бизнес, имеет принципиальное значение для любой страны, поскольку известно, что конкурентоспособность продукции предприятия на рынке в немалой степени зависит от репутации на мировом рынке соответствующей отрасли данной страны. Это объясняется в основном тем, что конкурентные преимущества успешно работающих на рынке предприятий отрасли, как правило, ассоциируются со всеми предприятиями страны, входящими в эту отрасль, даже с предприятием-новичком в данном сегменте рынка.

Местоположение. В российских условиях данный фактор может оказать решающее влияние на инвестиционную привлекательность предприятия. В мировом бизнесе считается важным, в каком конкретно регионе страны находится то или иное предприятие. Более того, важно в каком городе, а иногда и в какой его части. Для каждого конкретного вида бизнеса всегда можно выделить благоприятствующие его развитию или затрудняющие местные условия. В России это стало особенно актуальным ввиду следующих обстоятельств.

Практически в каждом регионе страны можно найти предприятия (нередко градообразующие), которые довести до конкурентоспособного состояния в контексте существующих региональных детерминант не представляется возможным. Как правило, окупить инвестиции, вкладываемые в подобные предприятия, является не вполне реальным в установленные сроки. Здесь наблюдается явление, называемое инвестиционным тупиком — мертвая зона для инвестиционных проектов, реализуемых на коммерческой основе.

Вместе с тем условия для создания и развития промышленных производств в различных регионах России отличаются большим разнообразием. Некоторые производства, по природно-климатическим и другим условиям не налаживаемые до конкурентоспособного состояния в одном регионе, могут с успехом развиваться в другом.

Отношения с властью. Это вопрос в существенной степени обусловлен сложившейся в конкретном регионе институциональной средой инвестиционной деятельности и взаимодействия бизнеса и власти, что выступает иногда ключевым фактором развития и эффективности инициируемых бизнесов проектов. Поэтому кредиторам необходимо четко разобраться в том, какие отношения сложились у руководства предприятия-заемщика с властью и какое влияние эти отношения могут оказать на успех реализации данного инвестиционного проекта. Власть будет содействовать успеху проекта или возводить препятствия на пути его реализации.

Владельцы. Это также важный фактор, нуждающийся в четком выяснении. Характер владения (принадлежность контрольного пакета и крупных пакетов акций) имеет существенное значение не только для текущей работы предприятия, но и для его успешного развития. Контрольный пакет может принадлежать трудовому коллективу, руководителям предприятия, внешнему инвестору, а может быть даже фактически распылен среди объединившихся некрупных акционеров. В зависимости от характера владения должна строиться система управления предприятием.

Важным аспектом является также репутация владельцев в обществе, во властных структурах и на рынке. Негативная репутация владельцев предприятия может оказать плохое влияние на успех реализации инвестиционного проекта.

Производственный потенциал. Состояние производственного потенциала предприятия оказывает на его инвестиционную кредитоспособность самое прямое влияние. Вместе с тем, для решения своих задач, данная категория практически не используется инвесторами и кредиторами. Чаще принято оценивать финансовое состояние или говорить об имеющемся капитале предприятия и эффективности управления им. Однако следует иметь в виду, что на самом деле капитал работает лишь после перехода в производственную форму, как бы наполнив собой структуру производственного потенциала предприятия. Таким образом, капитал превращается в основные фонды, оборотные средства и нематериальные активы. Эти составляющие капитала, материализованные в производственном потенциале предприятия, могут быть предметом анализа и оценки. Можно получить количественную оценку величины капитала в денежной форме, содержащейся в перечисленных выше составляющих производственного потенциала для любого предприятия. Иначе говоря, это та часть потенциала предприятия, которая в достаточно явном виде может быть выражена величиной капитала, имеющегося у предприятия. Но на самом деле у производственного потенциала предприятия есть и другая часть, которую выразить в денежной форме достаточно достоверно не представляется возможным. Несмотря на попытки отдельных исследователей сделать это, решить данную задачу удовлетворительно пока еще никому не удалось.

В эту, вторую часть производственного потенциала, без которой он не может работать, входят кадровая составляющая, уровень организации труда и уровень организации производства. Без этой второй части, которая не поддается строгой количественной оценке, производственного потенциала предприятия фактически не существует, поскольку основные фонды, оборотные средства и нематериальные активы сами по себе, без второй части, работать не могут, и именно она позволяет материализованному в них капиталу выполнять свои функции.

Соответственно, оценка производственного потенциала должна осуществляться комплексно в разрезе всех его составляющих. Банковские специалисты должны четко представлять, что для успешной реализации инвестиционного проекта важно не только наличие определенной величины капитала, но еще более важно качество его материализации, т.е. то, во что конкретно он воплотился в данном бизнесе или как распределился в структуре имеющегося производственного потенциала. Два предприятия-заемщика могут располагать одинаковой абсолютной величиной имеющегося капитала. Но при этом он будет настолько по-разному отражен в их производственном потенциале, что они будут обладать неодинаковыми возможностями для эффективного функционирования, включая и реализацию инвестиционных проектов. Устранение перечисленных причин позволит создать условия для эффективной организации данной работы в коммерческих банках, при которой оценка реально существующего потенциала предприятий сможет качественно осуществляться.

Финансовое состояние. Оценке этого аспекта управления проектами в настоящее время банками и другими кредитно-финансовыми структурами уделяется большое внимание. При выдаче краткосрочного кредита имеет смысл комплексная оценка финансового состояния заемщика, при которой взаимосвязанно анализируются различные показатели, в частности:

коэффициенты ликвидности;

коэффициенты финансовой устойчивости и кредитоспособности;

коэффициенты рентабельности и оборачиваемости;

коэффициенты напряженности обязательств клиента.

Следует отметить, что одни и те же результаты анализа финансового состояния предприятия могут иметь разное значение в зависимости от срока предоставления кредита. На это влияют следующие факторы.

1. При анализе финансового состояния заемщика краткосрочного кредита принято исходить из признания факта некоторой преемственности (или определенной устойчивости) изменений показателей финансово-хозяйственной деятельности от одного периода к другому, что позволяет для перспективного анализа на краткосрочный период использовать информацию из бухгалтерской отчетности. Однако составление долгосрочного прогноза, соответствующего периоду кредитования инвестиционного проекта, является более сложной проблемой. Обычно при долгосрочном кредитовании принято выделять два аспекта, которые при краткосрочном кредитовании не имеют существенного значения: это риск хозяйственной деятельности и риск прогноза. Оба указанных риска непросто уменьшить, во всяком случае, для инвестиционного кредитования это сделать гораздо сложнее, чем принято думать.

2. В соответствии с принятыми критериями оценки финансового состояния предприятия его кредитоспособность может интегрально оцениваться в достаточно широком диапазоне. Например, она может относиться к одному из пяти классов, где I класс означает высокую кредитоспособность, а V класс вообще практическую потерю платежеспособности. При подобном подходе к оценке краткосрочный кредит может быть выдан даже предприятию, получившему III — IV класс, т.е. признанному проблемным и требующему особого внимания. Например, это может быть сделано при хорошей кредитной истории предприятия и если оно может предложить хороший залог в обеспечение кредита. Долгосрочный же инвестиционный кредит может предоставляться предприятию лишь при очень хорошем финансовом состоянии без всяких исключений.

3. При краткосрочном кредитовании важно правильно оценить именно текущее финансовое состояние заемщика. Для долгосрочного кредитования этого далеко не достаточно. Не менее важно, чтобы кроме хорошего текущего финансового состояния оно еще отличалось стабильностью в долговременном плане. Ведь не секрет, что финансовое состояние заемщика на краткосрочный период можно существенно «поправить», для чего придумано много способов. Делать же это достаточно долго — весьма проблематично.

4. Если при краткосрочном кредитовании финансовое состояние предприятия-заемщика может являться решающим фактором для принятия решения о выдаче кредита, то при кредитовании инвестиционного проекта хорошее финансовое состояние заемщика становится лишь обязательным условием, необходимым для рассмотрения других факторов, определяющих инвестиционную привлекательность предприятия. Без получения подобной хорошей оценки нет смысла тратить время на анализ других факторов, заемщику следует твердо отказать в предоставлении долгосрочного инвестиционного кредита.

Таким образом, можно отметить следующее важное обстоятельство: получение хорошей оценки финансового состояния для получения долгосрочного инвестиционного кредита является обязательным условием для заемщика, но не обязывает банк предоставлять кредит, а служит лишь основанием для последующего изучения кредитором всех факторов, влияющих на инвестиционную привлекательность предприятия.

Менеджмент. Хотя данный фактор тесно связан со всеми тремя другими внутренними факторами - производственным потенциалом, финансовым состоянием и инвестиционной программой, - он имеет важное самостоятельное значение для потенциальных кредиторов и инвесторов.

При анализе производственного потенциала следует оценить реально существующий у заемщика уровень организации труда и организации производства, но при этом роль управления трудом и технологиями и организация производства оцениваются на микроуровне основных производственных подразделений предприятия, реализующих конкретные технологии. Фактически, осуществляется исследование основных производственных механизмов, находящихся вне аппарата управления и центра принятия стратегических решений.

При анализе менеджмента изучению подвергаются макроуровень управления предприятием, его центральные механизмы. Особое внимание необходимо при этом уделить изучению следующих аспектов:

- качество разработки важнейших документов, связанных с управлением предприятием и их соблюдение (в первую очередь грамотно разработанного устава и связанных с ним положений);

- организационная структура управления предприятием, наличие других структур и регламентация отношений между элементами разных структур;

- соответствие имеющегося аппарата управления предприятием современным представлениям, в частности наличие подразделений, выполняющих функции, необходимые для достижения цели предприятия в условиях рыночной экономики;

- наличие на предприятии стратегического менеджмента, реализующего достижение системы четко сформулированных целей;

- состояние комплекса организационно-управленческой документации, регламентирующей важнейшие стороны деятельности предприятия (стандарты предприятия, положения и инструкции). При этом особое внимание следует уделить их актуальности для анализируемого периода и внутренней непротиворечивости. Например, набор положений о подразделениях предприятия, в каждом из которых не согласованы взаимоотношения с другими подразделениями, о чем свидетельствует отсутствие виз соответствующих руководителей подразделений;

- существующая на предприятии система норм и нормативов и ее практическое использование в управлении;

- наличие системы обучения и повышения квалификации кадров и эффективность ее функционирования;

- квалификация руководителей предприятия;

- система принятия решений на предприятии, ее регламентация и эффективность;

- совершенство применяемой системы планирования;

- состояние исполнительской дисциплины;

- эффективность финансово-договорной работы на предприятии;

- качество налогового планирования.

Кроме перечисленных выше, в зависимости от конкретно складывающихся условий с кредитованием конкретного проекта, в качестве объектов исследования могут рассматриваться и другие аспекты, характеризующие прямо или косвенно состояние менеджмента на данном предприятии.

При анализе менеджмента полезно руководствоваться специально разработанным документом, определяющим критерии оценки различных факторов и конкретный перечень условий, несоблюдение которых у заемщика говорит о недопустимости выделения ему долгосрочного кредита на реализацию инвестиционного проекта. Сделать подобный документ непросто, но любой серьезный инвестор или кредитор должен его иметь.

Инвестиционная программа. Как уже отмечалось выше, кредитору и инвестору необходимо знакомиться не только с документами на кредитуемый или финансируемый инвестиционный проект, но и с документами на всю совокупность инвестиционных проектов предприятия. Это необходимо делать, поскольку результаты практической реализации каждого из проектов обязательно будут отражаться на финансовом состоянии заемщика, соответственно на его кредитоспособности и тем более — на инвестиционной кредитоспособности.

Анализ подобной программы – это непростое и деликатное дело, которое в каждой конкретной ситуации следует выполнять с учетом реально существующих условий и интересов, причем не только сторон возможной кредитной сделки, но и третьих лиц, не участвующих в реализации проекта.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 989; Нарушение авторских прав?; Мы поможем в написании вашей работы!