КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Закон убывающей доходности

|

|

|

|

Классификация издержек фирмы.

Возможны различные классификации издержек производства. Прежде всего, следует выделить явные и неявные издержки. Явные издержки (внешние или бухгалтерские) - это денежные платежи собственникам ресурсов производства и полуфабрикатов. Явные издержки включают стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, заработную плату со всеми начислениями по социальному страхованию, административные расходы. Неявные (внутренние) издержки - это недополученные выгоды альтернативного использования ресурсов, принадлежащих фирме, принимающие форму потерянного дохода. Сюда включают процент за собственный капитал, арендную плату за помещение, принадлежащее собственнику фирмы, плату за менеджерскую работу самого предпринимателя. Кроме того. в неявные издержки входит и нормальная прибыль. Издержки можно также классифицировать в зависимости от величины объема продукции. В краткосрочном периоде одни издержки носят постоянный характер, другие - переменный.

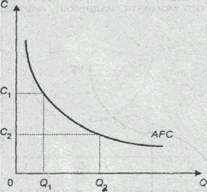

Постоянные издержки (FC- fixed costs) - это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, некоторые виды налогов. Отложим на оси абсцисс количество выпускаемой продукции (Q), а на оси ординат - издержки (С). Тогда линия постоянных издержек (FС) будет представлять собой константу, параллельную оси абсцисс. Даже когда предприятие ничего не производит, величина этих издержек не равна нулю. Поскольку с увеличением объема производства постоянные издержки, приходящиеся на единицу продукции, уменьшаются, то кривая средних постоянных издержек (АFС – average fixed costs) имеет отрицательный наклон (рис.). Средние постоянные издержки рассчитываются по формуле: АFС = FC / Q.

Рис.1. Средние постоянные издержки

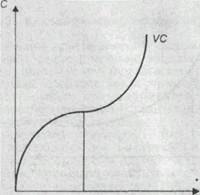

Переменные издержки (VС –variable costs) - это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относятся затраты на сырье, материалы, электроэнергию, оплата труда, расходы на вспомогательные материалы.

Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции (рис. 2). На начальных стадиях производства они растут более быстрыми темпами, чем произведенная продукция, но по мере достижения оптимального выпуска (в точке Q1) темпы роста переменных издержек снижаются. На более крупных фирмах удельные затраты на производство единицы продукции меньше вследствие роста эффективности производства, обеспеченной более высоким уровнем специализации рабочих и более полным использованием капитального оборудования, поэтому рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, когда предприятие превышает свой оптимальный размер, вступает в действие закон убывающей производительности (доходности) и переменные издержки снова начинают обгонять рост производства. (фирмы). Вменённые издержки – это сумма внешних и внутренних издержек фирмы, включая нормальную прибыль предпринимателя.

Рис. 2. Переменные издержки

Закон убывающей производительности (доходности): начиная с некоторого момента времени, каждая добавочная единица переменного Фактора производства приносит меньшее приращение общего объема продукции, чем предыдущая. Этот закон имеет место при неизменности какого-либо фактора производства, например, технологии производства или размера производственной территории, и действует только в короткий период времени, а не на протяжении длительного периода существования человечества.

Рассмотрим действие закона на примере. Допустим, что на предприятии имеется фиксированное количество оборудования и рабочие трудятся в одну смену. Если предприниматель нанял дополнительное количество рабочих, то работа может вестись в две смены, что приведет к росту производительности и доходности. Если количество рабочих еще возрастет, а рабочие станут трудиться в три смены, то производительность и доходность опять увеличатся. Но если и дальше продолжать нанимать рабочих, то дальнейшего роста производительности не будет. Такой постоянный фактор, как оборудование, уже исчерпал свои возможности. Приложение к нему дополнительных переменных ресурсов (труда) уже не будет давать прежнего эффекта, напротив, начиная с этого момента, издержки, приходящиеся на единицу продукции, будут расти.

Закон убывающей предельной производительности лежит в основе поведения производителя, максимизирующего свою прибыль, и определяет характер функции предложения от цены (кривую предложения).

Закон убывающей доходности определяет взаимосвязи между затратами в производстве и выпуском продукции. Иначе говоря, закон убывающей доходности отражает связь между выпуском дополнительной продукции и изменением одного фактора производства при неизменном объеме других факторов.

Таблица 1

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 552; Нарушение авторских прав?; Мы поможем в написании вашей работы!