КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

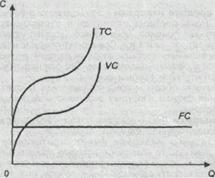

Постоянные, средние, общие издержки

|

|

|

|

Количество труда изменяется, количество земли постоянно

| Количество труда | Объем производимого продукта | Дополнительная продукция как результат увеличения количества труда |

Закон убывающей доходности действителен только при изменении одного фактора (или нескольких факторов) производства и неизменности остальных.

При одинаковом и единовременном увеличении всех факторов производства происходит процесс увеличения выпуска продукции в такой же или даже большей степени, по сравнению с увеличением факторов производства. В этом случае работает закон роста доходности на основе увеличения масштаба производства.

Затрата труда и капитала увеличились на 20 %, а выпуск продукции на 30 %. Этот феномен объясняется тем, что:

-в рамках крупномасштабного производства можно провести специализацию трудовых операций, что повышает производительность труда;

- возможна специализация управленческих решений;

- только на крупных предприятиях эффективно применение единичных дорогостоящих производственных мощностей: мощных компьютеров, робототехнического комплекса и т.д.

Предпринимателю важно знать, до какого предела он может увеличивать объем производства, чтобы переменные издержки не стали очень велики и не превысили величину прибыли. Различия между постоянными и переменными издержками имеют существенное значение. Переменными издержками производитель может управлять, изменяя объем выпуска продукции. Постоянные издержки должны быть оплачены независимо от объема производства и поэтому находятся вне контроля администрации.

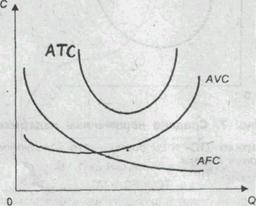

Средние переменные издержки (АVС – average variable costs) определяются путем деления переменных издержек на объем производства:

АVС = VС / Q.

График кривой средних переменных издержек представлен на рис. 3. По мере роста объема выпуска продукции АVС сначала падают, благодаря возрастающей предельной производительности (доходности). При достижении оптимального объема производства (Q1,), где производственные мощности используются полностью, средние переменные издержки становятся минимальными. Дальнейшее увеличение объема производства приведет к росту АVС. т.к. вступает в силу закон убывающей производительности (доходности). С этого момента производственные мощности будут использоваться настолько интенсивно, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на величину меньшую, чем предыдущая. Значит, величина средних переменных издержек начнет возрастать. Поэтому кривая АVС имеет дугообразную форму.

Средние переменные издержки играют важную роль в анализ экономического состояния фирмы: положения ее равновесия и перспективы развития - расширения, сокращения или выхода из отрасли.

АVС

АVС

Рис. 3. Средние переменные издержки

Общие издержки (ТС- total costs) - это совокупность постоянных и переменных издержек фирмы: ТС = FС + VС.

Графически общие издержки изображаются в результате суммирования кривых постоянных и переменных издержек (рис.4). Они повторяют конфигурацию кривой (VС), но отстоят от начала координат на величину (FС).

|

Рис. 4. Общие издержки фирмы

Средние общие издержки (АТС – average total costs) представляют собой частное от деления общих издержек (ТС) на объем производства (Q):

АТС = ТС / Q.

Средние издержки можно также получить путем сложения средних постоянных и средних переменных издержек:

АТС = АFС + АVС.

Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U образную форму (рис. 5).

Рис. 5. Средние общие, средние переменные и средние постоянные издержки

Таким образом, средние издержки - это издержки в расчете на единицу продукции (услуг). Роль средних издержек в экономическом анализе определяется тем, что, как правило, цена товара (услуги) устанавливается на единицу продукции (за шт., кг. м и т.п.). Сравнение средних издержек с ценой позволяет определить величину прибыли, которая рассчитывается как разность между общей выручкой и общими издержками. Эта разница служит критерием выбора правильной стратегии и тактики фирмы.

2.5. Предельные издержки.

Определение величин общих и средних издержек бывает недостаточно для анализа поведения фирмы. Поэтому экономисты используют еще один вид издержек - предельные.

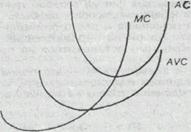

Предельные издержки (МС – marginal costs) - это издержки, связанные с производством дополнительной единицы продукции.

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки - эта величина, которую фирма может контролировать прямо.

Предельные издержки (МС) получаются как разность между общими издержками производства (n+1) единиц и издержками производства (n) единиц продукта.

МС=ТСn+1 –ТСn или МС = DТС / DQ,

где D - малое изменение чего-либо;

ТС - общие издержки;

Q - объем производства

Q - объем производства

Рис. 10. Предельные и средние издержки

Прокомментируем основные соотношения между средними и предельными издержками.

1. Предельные издержки (МС) не зависят от постоянных издержек (FС), т.к. последние не зависят от объема производства, а МС - это приростные издержки.

2. Пока предельные издержки меньше средних (МС<АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки.

3. Когда предельные издержки равны средним (МС=АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС=min).

4. Когда предельные издержки становятся больше средних (МС > АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции.

5. Кривая МС пересекает кривые средних переменных издержек (АVС) и средних издержек (АС) в точках их минимальных значений.

Для расчета издержек и оценки производственной деятельности предприятия на Западе и в России применяют различные методы. В нашей экономике широко использовались методы, опирающиеся на категорию себестоимости, включающую общие затраты на производство и реализацию продукции. Для калькулирования себестоимости проводят классификацию затрат на прямые, непосредственно идущие на создание единицы товара, и косвенные, необходимые для функционирования производства в целом.

На основе введенных ранее понятий издержек (затрат) можно определить добавленную стоимость, которая получается вычитанием из общего дохода или выручки предприятия переменных затрат. Другими словами, она состоит из постоянных затрат и чистой прибыли. Этот показатель является важным для оценки эффективности производства.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 784; Нарушение авторских прав?; Мы поможем в написании вашей работы!