КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Линейный метод

|

|

|

|

Расчет амортизационных отчислений

Финансовые вычисления. О финансовых функциях

Финансовые функции используют в планово-экономических расчетах. Всего в категории "Финансовые" имеется 53 функции.

Для расчета амортизационных отчислений необходимо знать, по крайней мере, три параметра:

1. начальная стоимость имущества;

2. остаточная стоимость по окончании эксплуатации;

3. продолжительность эксплуатации.

Для расчета амортизационных отчислений могут быть использованы различные принципы и методики. В зависимости от этого могут быть применены и различные функции.

В простейшем случае амортизация разносится равномерно на каждый год эксплуатации имущества. Для расчета величины амортизационных отчислений в этом случае используют функцию АПЛ.

Синтаксис функции:

АПЛ(А;В;С),

где A – начальная стоимость имущества;

В– остаточная стоимость имущества;

C – продолжительность эксплуатации.

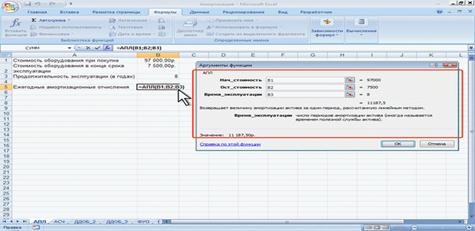

Например, приобретено оборудование стоимостью 97000 руб. Продолжительность эксплуатации оборудования – 8 лет. Остаточная стоимость – 7500 руб. Величина амортизационных отчислений составит 11187,50 руб. за каждый и любой год эксплуатации (рис. 8.1).

Рис. 8.1. Расчет амортизационных отчислений линейным методом

Метод "суммы чисел"

В более сложном случае необходимо учитывать, что стоимость имущества в процессе его эксплуатации уменьшается. Следовательно, с каждым годом эксплуатации должны уменьшаться и амортизационные отчисления. Однако суммарно величина амортизационных отчислений должна составить разницу между начальной и остаточной стоимостью имущества. Для расчета величины амортизационных отчислений в этом случае используют функцию АСЧ.

Синтаксис функции:

АСЧ(А;В;С;D),

где A – начальная стоимость имущества;

В– остаточная стоимость имущества;

C – продолжительность эксплуатации;

D – год, для которого рассчитывается величина амортизационных отчислений.

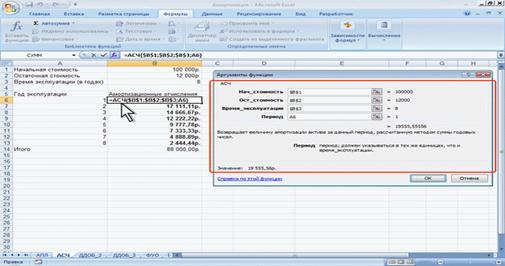

Например, приобретено оборудование стоимостью 100000 руб. Продолжительность эксплуатации оборудования – 8 лет. Остаточная стоимость – 12000 руб. Величина амортизационных отчислений за первый год эксплуатации составит 19 555,56 руб., за второй год – 17 111,11 руб. и т. д. (рис. 8.2).

Рис. 8.2. Расчет амортизационных отчислений методом "суммы чисел"

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 270; Нарушение авторских прав?; Мы поможем в написании вашей работы!