КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности учета логистических издержек

|

|

|

|

Специфика учета издержек в логистике заключается в группировке расходов не вокруг подразделений предприятия, вокруг работ и операций, поглощающих ресурсы. Переход от управления по функциям к управлению процессом требует соответствующего перехода от учета издержек по функциям к учету издержек по процессам.

Учет издержек в логистике не требует той тщательности, которая необходима в бухгалтерском учете. Главная задача здесь выявить основные издержки и понять, как они взаимосвязаны друг с другом.

Система оценки логистических издержек нужна в первую очередь менеджерам по логистике, которые берут ее за основу принятия решения. Никакие правила или законы не требуют, чтобы учет затрат по процессам был представлен в финансовых отчетах.

Отличия отчетности для подготовки решения по логистике от финансового отчета:

а) отчет по логистическим издержкам более подробен и может содержать информацию, которая обычно не разглашается сторонним организациям;

б) отчет по логистическим издержкам более масштабен и может содержать как прошлые, так и будущие расходы и прибыль; он характеризует также потенциальный эффект от еще не принятых решений;

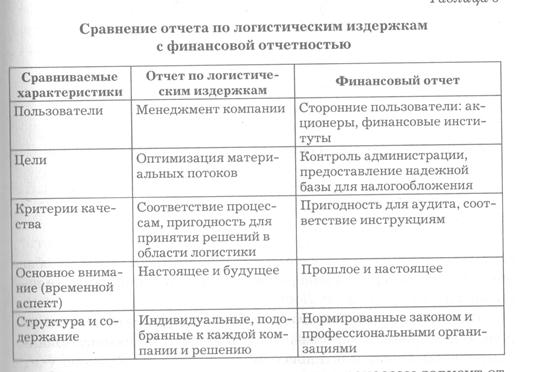

в) структура и содержание отчета по логистическим издержкам в большей степени зависят от специальных требований к логистическим решениям и коммуникациям в конкретной компании, чем от инструкций к финансовой отчетности. Сравнение отчета по логистическим издержкам с финансовой отчетностью приведено в табл. 5.

Оценка логистических издержек по процессам зависит от субъективных суждений и решений. Какие затраты включить и анализ и каким образом их распределять — вопросы, на которые нет однозначных рецептов. Одно общее правило: конкретные затраты не следует приписывать тем логистическим факторам, которые неподконтрольны менеджерам организации.

Таблица 5.

Из-за субъективного характера процесса распределения издержек отчеты компаний одной и той же отрасли нередко имеют значительный разброс показателей логистических затрат. Важно понимать, что такой разброс не всегда имеет прямое отношение к фактическим различиям в эффективности логистических операций.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 369; Нарушение авторских прав?; Мы поможем в написании вашей работы!