КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мирные» и «агрессивные» стратегии слияний и поглощений

|

|

|

|

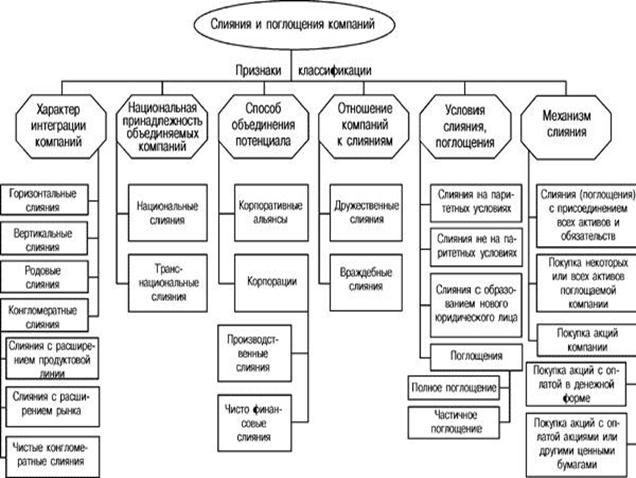

Классификация типов слияний и поглощений компаний

Слияния и поглощения могут быть вертикальными (компания комбинируется с потребителем или с поставщиком), горизонтальными (объединение одинаковых видов бизнеса для повышения контроля над рынком) и конгломерационными (объединение различных видов бизнеса с целью диверсификации). Последний вид, как правило, наименее эффективен из-за трудностей в управлении разнородными подсистемами. На практику слияний и поглощений оказывает существенное влияние законодательная среда, и прежде всего антимонопольное законодательство.

Факторы, учитываемые при слияниях и поглощениях предприятий, можно условно разбить на три группы:

а) законодательная и макроэкономическая среда, сюда включают:

ð налогообложение до и после слияния (налоговые кредиты, изменение налогооблагаемой базы и т.п.);

ð политическое положение: его стабильность, приемлемость для организации бизнеса, механизм взаимодействия бизнеса и органов государственной власти;

ð уровень конкуренции и антимонопольное законодательство;

ð отраслевые факторы.

б) уровень организации и управления:

ð качество и динамичность (гибкость) системы управления;

ð рыночная позиция поглощаемой (поглощающей) фирмы;

ð состояние ресурсов производства, наличие технологических линий, технический уровень, обеспеченность трудовыми ресурсами и трудовые отношения.

в) финансовое состояние, включающее в себя:

ð уровень рентабельности продаж и капитала;

ð финансовое положение (качество роста и количество прибыли);

ð страховые гарантии на активы фирмы.

Стратегии, направленные на удержание контрольного пакета акций от приобретения нежелательным инвестором могут быть распределены на "мирные" и "агрессивные".

К мирным стратегиям относятся:

ð Greenmail - ответное предложение поглощаемой корпорации о выкупе своих акций у потенциального поглотителя по цене, значительно выше рыночной;

ð "Белый рыцарь" (white knight) - поиск физического лица или корпорации, которая спасет поглощаемую фирму от враждебного захвата путем покупки ее акций с доброжелательными целями по отношению к ее руководству и сохранение ее в целости, т.е. без продажи по частям.

К агрессивным способам защиты относятся:

ð "Ядовитая пилюля" (poison pill) - тактика, которая направлена на то, чтобы сделать нежелательный захват как можно более дорогим. Это может быть достигнуто путем наделения акционеров компании полномочиями, наносящими ущерб фирме - покупателю в случае захвата. Например, выпуск варранта, дающего в случае осуществления захвата право купить акции по низкой цене или выпуск привилегированных безотзывных акций с большим размером фиксированного дивиденда;

ð "Средство от акул" (Shark repellent) - включение в устав АО положений и принятие подзаконов, затрудняющих потенциальный захват. Например, ограничение на возможность покупки акций компании, имеющей особое значение для экономики страны некоторыми типами инвесторов (иностранными инвесторами, физическими лицами и т.п.);

ð "Защита пэк - мэна", когда скупаемая фирма делает ответное предложение о покупке акций поглощающей ее фирмы;

ð Защита "терновый венец", при котором целевые активы, ради которых скупается компания, продаются. В результате фирма лишается своих наиболее ценных активов, спасает себя от поглощения.

Экономические выгоды от слияния возникают только тогда, когда рыночная стоимость компании, созданной в результате слияния или поглощения, выше, чем сумма рыночных стоимостей образующих ее фирм до их объединения. Эти выгоды и представляют собой синергетический эффект, о котором очень много говорилось при рассмотрении мотивов слияний и поглощений компаний. Расчет синергетического эффекта представляет собой одну из самых сложных задач при анализе эффективности слияний. В случае наличия синергетического эффекта слияние или поглощение считается экономически оправданным и можно переходить к оценке издержек для его осуществления. Если предположить, что при приобретении целевой компании происходит немедленная оплата ее рыночной стоимости, то издержки приобретения компании можно определить как разность между уплаченными за нее денежными средствами и рыночной стоимостью компании. Издержки, возникшие в процессе слияния, представляют собой премию, или надбавку, которую покупающая компания платит за целевую фирму сверх ее стоимости как отдельной экономической единицы. На эту величину акционеры или собственники поглощаемой компании получат больше в сравнении с рыночной стоимостью их компании. Но то, что для них является выигрышем, для акционеров поглощающей компании составляет издержки. В большинстве случаев, правда, выигрыш для целевой (поглощаемой) компании ниже, чем издержки поглощающей компании, так как определенные суммы выплачены инвестиционным банкам, консультантам, адвокатам, бухгалтерам.

Чистая приведенная стоимость для поглощающей компании, возникающая от поглощения другой фирмы, измеряется разностью между вышеназванными выгодами и издержками. В случае, если чистая приведенная стоимость от сделки по слиянию или поглощению компании является положительной, то соответствующая сделка экономически обоснована и можно рекомендовать ее проводить. В ходе анализа эффективности слияний и поглощений компаний представляется целесообразным оценивать возможную реакцию инвесторов. Если курс акций поглощающей компании упадет после объявления о предстоящей сделке, это будет означать, что инвесторы, по существу, подают ее менеджерам сигнал о том, что по их мнению, выгоды поглощения сомнительны или что поглощающая компания собирается уплатить за целевую компанию дороже, чем требуется.

Слияния могут повысить эффективность объединившихся компаний, но они же могут и ухудшить результаты текущей производственной деятельности, усилить бремя бюрократии. Чаще всего очень сложно заранее оценить, насколько велики могут быть изменения, вызванные слиянием или поглощением. Но и результаты множества исследований по измерению чистого эффекта уже произведенных слияний и поглощений дают очень противоречивые, зачастую абсолютно противоположные, выводы.

Экспертами обычно указываются три причины неудачи слияний и поглощений:

Ä неверная оценка поглощающей компанией привлекательности рынка или конкурентной позиции поглощаемой (целевой) компании;

Ä недооценка размера инвестиций, необходимых для осуществления сделки по слиянию или поглощению компании;

Ä ошибки, допущенные в процессе реализации сделки по слиянию.

Аналитические исследования имевших место слияний показывают интересные результаты: оказывается выгоднее продавать компанию, чем приобретать чужую. В большинстве случаев акционеры компаний, которые выступали продавцами в сделках по слиянию или поглощению, получили весьма существенные выгоды, а акционеры поглощающей компании выигрывали гораздо меньше. Это можно объяснить двумя причинами:

Во-первых, поглощающие компании, как правило, всегда крупнее, чем поглощаемые. В этом случае при равномерном распределении чистых выгод от слияния или поглощения между двумя компаниями акционеры каждой компании получат одинаковые прибыли в абсолютном исчислении, но в относительном, или процентном, выражении прибыли акционеров поглощаемой компании окажутся гораздо выше.

Во-вторых, существенно содействует этому процессу конкуренция между покупателями. Каждый следующий претендент на покупку компании стремится превзойти условия, выдвинутые предыдущим. При этом все большая часть выигрыша от предстоящей сделки слияния переходит к акционерам поглощаемой компании. В то же время менеджеры компании, которую собираются поглотить, могут предпринять ряд мер противозахватного характера, добиваясь, чтобы продажа их компании, если она и наступит, произошла по самой высокой из возможных в данных условиях цене.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1200; Нарушение авторских прав?; Мы поможем в написании вашей работы!