КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговые ставки. Акцизы - вид косвенных налогов на товары, включаемых в цену товара или тариф

|

|

|

|

Акцизы

Акцизы - вид косвенных налогов на товары, включаемых в цену товара или тариф. Акцизы устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государства полученной производителями сверхприбыли. Перечень подакцизных товаров и ставки акцизов определяются исключительно Правительством РФ. К подакцизным товарам относят спирт этиловый, водку, ликероводочные изделия, вина, пиво, табачные изделия, автомобили, ювелирные изделия, нефть, нефтепродукты, природный газ. Акцизы на нефть, природный газ, легковые автомобили, бензин, спирт этиловый - зачисляются исключительно в федеральный бюджет.

Акцизы на отдельные сорта спирта этилового, водку, ликероводочные изделия в равной пропорции распределяются между федеральным бюджетом и бюджетами субъектов РФ. Акцизы на остальные товары полностью поступают в бюджеты субъектов РФ.

Объектами налогообложения признаются более 20 видов операций, столько же операций не признается объектами налогообложения. Кроме того, около 15 случаев налогообложения по акцизам имеют свои особенности при исчислении налога при перемещении подакцизных товаров через таможенную границу.

Плательщиками акцизов являются предприятия и организации, производящие и реализующие подакцизные товары, независимо от форм собственности, а также индивидуальные предприниматели.

Если подакцизные товары произведены за пределами РФ из давальческого сырья, принадлежащего юридическим лицам, зарегистрированным на территории РФ как субъекты налога, то налог уплачивают организации, оплачивающие стоимость работ по изготовлению этих товаров и реализующие их.

От уплаты акцизов освобождается продукция, экспортируемая за пределы стран - членов СНГ, с предоставлением субъектов налога в налоговый орган подтверждающих документов.

Определение налоговой базы на акцизы

1. Налоговая база определяется по каждому виду подакцизного товара и подакцизного минерального сырья.

2. Налоговая база подакцизного товара определяется:

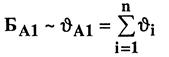

- если подакцизные товары представлены через объем реализуемых товаров или подакцизного минерального сырья - uт

(3.19)

(3.19)

где n - количество i-х видов подакцизных товаров (подакцизного минерального сырья), i = 1...n;

ui - объем i-го вида подакцизного товара (подакцизного минерального сырья);

- через стоимость реализованных подакцизных товаров (подакцизного минерального сырья) без учета акциза, НДС и налога с продаж,

(3.20)

(3.20)

где Coбi - общая сумма выручки от реализации 1-го вида подакцизного товара (подакцизного сырья);

lа - налоговая ставка на данный i-й вид подакцизного товара (подакцизного минерального сырья).

3. Налоговая база акцизов по передаваемым ювелирным изделиям или бывшим в употреблении или лому таких товаров определяется как стоимость переработки без учета НДС, налога с продаж и акциза,

(3.21)

(3.21)

где С - стоимость (цена) реализации (переработки) ювелирных изделий (лома).

4. Налоговая база при реализации подакцизного минерального сырья (нефти и газового конденсата) определяется через стоимость реализованной (переданной) продукции,

(3.22)

(3.22)

где Coбi - общая сумма выручки подакцизного минерального сырья i-го вида;

bi - скидка, устанавливаемая на реализацию данного сырья i-го вида;

gi - надбавка, устанавливаемая газораспределительными организациями при реализации ими природного газа, минуя газораспределительные организации.

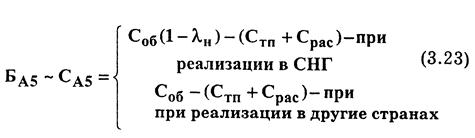

5. Налоговая база при реализации природного газа за пределы территории РФ определяется как стоимость реализованной продукции без учета НДС - при реализации в страны - члены СНГ, таможенных пошлин и расходов на транспортировку газа за пределы территории РФ;

где Соб - общая сумма выручки за реализацию газа; Стп, Срас - сумма таможенных расходов и расходов на транспортировку газа соответственно за пределы территории РФ.

Налоговые ставки на подакцизные товары и подакцизное минеральное сырье lа устанавливаются исключительно Правительством РФ в размере от 0 до 2000 руб. за литр, килограмм, тонну, штуку, квт/час или от 0 до 5% от стоимости подакцизного товара, подакцизного минерального сырья.

Исчисление налога (акциза)

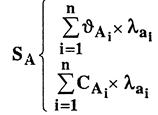

Сумма акциза по подакцизным товарам и подакцизному минеральному сырью исчисляется как произведение налоговой базы на налоговую ставку,

(3.24)

(3.24)

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 267; Нарушение авторских прав?; Мы поможем в написании вашей работы!