КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Исчисление НДС

|

|

|

|

Налоговая ставка НДС

1. Налоговая ставка НДСlн1 = 0% устанавливается при реализации товаров, помещенных под таможенный режим экспорта при условии их фактического вывоза, или работ (услуг), связанных с перевозкой товаров, пассажиров и багажа через таможенную территорию РФ и в иных случаях (при условии представления в налоговый орган соответствующих документов на право реализации таких товаров).

2. Налоговая ставка НДСlн2 = 10% устанавливается при реализации товаров (всего более 40 видов товаров), в том числе скота и птиц в живом весе, мяса и мясопродуктов (за исключением отдельных видов), молока и молочных продуктов, сахара, соли, зерна, хлеба и др. видов продуктов и рыбной продукции, а также отдельных товаров для детей.

3. Налоговая ставка НДСlн3 = 20% устанавливается по остальным товарам, не указанным в пунктах 1 и 2.

4. Налоговые ставки lн = 9,09% и lн = 16,67% устанавливается при реализации товаров (работ, услуг) на территории РФ иностранным лицам, не состоящим на учете в налоговых органах в качестве субъектов налога, или реализуемых товаров, приобретенных на стороне, или сельскохозяйственной продукции.

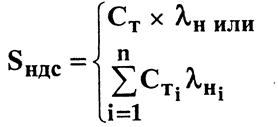

Сумма налога SНДС определяется как процентная доля налоговой ставки к налоговой базе, а при раздельном учете - как сумма налога, получаемая в результате сложения сумм налогов по отдельным видам товаров,

(3.18)

(3.18)

где Ст, Ст i - налоговая база на i-й вид товара (работ, услуг);

lн, lнi - налоговая ставка на i-й вид товара (работ, услуг);

n - количество i-х видов товара (работ, услуг), i=1...n.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 289; Нарушение авторских прав?; Мы поможем в написании вашей работы!